ANNALES FINANCE DSCG

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (41705) | |||||

| TI-Nspire | (24912) | |||||

| mViewer GX Creator Ndless | (1014) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Ndless TI-Nspire

Auteur Author: Nashita

Type : Image nécessitant un lecteur

Page(s) : 14

Taille Size: 1.01 Mo MB

Mis en ligne Uploaded: 11/05/2014 - 18:43:20

Uploadeur Uploader: Nashita (Profil)

Téléchargements Downloads: 153

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a54480

Type : Image nécessitant un lecteur

Page(s) : 14

Taille Size: 1.01 Mo MB

Mis en ligne Uploaded: 11/05/2014 - 18:43:20

Uploadeur Uploader: Nashita (Profil)

Téléchargements Downloads: 153

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a54480

Description

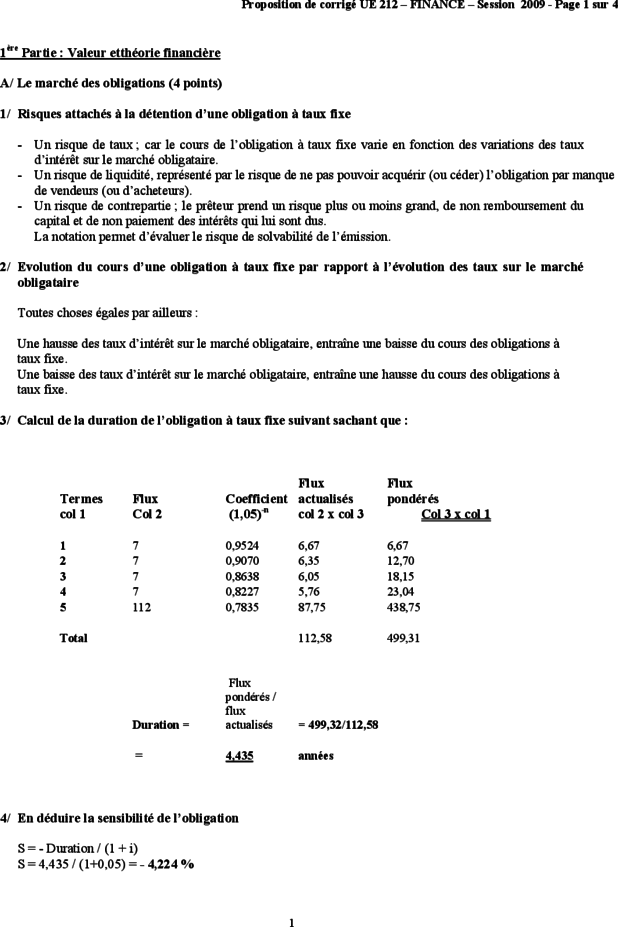

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 1 sur 4

1ère Partie : Valeur etthéorie financière

A/ Le marché des obligations (4 points)

1/ Risques attachés à la détention d’une obligation à taux fixe

- Un risque de taux ; car le cours de l’obligation à taux fixe varie en fonction des variations des taux

d’intérêt sur le marché obligataire.

- Un risque de liquidité, représenté par le risque de ne pas pouvoir acquérir (ou céder) l’obligation par manque

de vendeurs (ou d’acheteurs).

- Un risque de contrepartie ; le prêteur prend un risque plus ou moins grand, de non remboursement du

capital et de non paiement des intérêts qui lui sont dus.

La notation permet d’évaluer le risque de solvabilité de l’émission.

2/ Evolution du cours d’une obligation à taux fixe par rapport à l’évolution des taux sur le marché

obligataire

Toutes choses égales par ailleurs :

Une hausse des taux d’intérêt sur le marché obligataire, entraîne une baisse du cours des obligations à

taux fixe.

Une baisse des taux d’intérêt sur le marché obligataire, entraîne une hausse du cours des obligations à

taux fixe.

3/ Calcul de la duration de l’obligation à taux fixe suivant sachant que :

Flux Flux

Termes Flux Coefficient actualisés pondérés

col 1 Col 2 (1,05)-n col 2 x col 3 Col 3 x col 1

1 7 0,9524 6,67 6,67

2 7 0,9070 6,35 12,70

3 7 0,8638 6,05 18,15

4 7 0,8227 5,76 23,04

5 112 0,7835 87,75 438,75

Total 112,58 499,31

Flux

pondérés /

flux

Duration = actualisés = 499,32/112,58

= 4,435 années

4/ En déduire la sensibilité de l’obligation

S = - Duration / (1 + i)

S = 4,435 / (1+0,05) = - 4,224 %

1

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 2 sur 4

5/ Après avoir interprété la sensibilité du titre, quel conseil pouvez vous fournir à un investisseur qui

veut prendre le moins de risque possible.

Avec une sensibilité de -4,223, une hausse de 1 % des taux d’intérêt sur le marché obligataire, entraîne

une baisse de 4,223 % sur le cours de l’obligation à taux fixe.

Avec une telle sensibilité, l’investisseur prend un risque important, compte tenu de la volatilité.

L’investisseur devra s’orienter sur des obligations ayant des sensibilités plus faibles ou des obligations à

taux variables.

B/ Théorie financière (4 points)

1/ Définir la notion de frontière efficiente ou efficace

La frontière efficiente représente l’ensemble des portefeuilles efficaces.

Un portefeuille est dit efficace, si :

• parmi tous ceux qui ont la même variance de rentabilité (risque), il présente l’espérance de rentabilité

la plus forte.

• parmi tous ceux qui ont la même rentabilité, il présente le risque le plus faible.

La frontière efficace est représentée par le segment [CB].

2/ Définir la corrélation entre les deux actifs et la qualifier

La corrélation permet de mesurer, dans quelle mesure un actif donné, évolue dans le même sens qu’un

autre actif. Elle se calcule par le rapport entre la covariance de deux variables, par rapport au produit des

deux écarts type de ces mêmes variables. La valeur du coefficient de corrélation est comprise entre

[-1 ; +1]. A noter qu’une corrélation parfaite (+1 ou -1), n’est pas synonyme de relation de « cause à

effet » entre les deux variables.

La représentation graphique des différentes combinaisons d’un portefeuille de 2 actifs, correspond à une

corrélation de -1.

Une corrélation négative et parfaite entre les 2 actifs.

3/ Préciser la signification du point (C)

Le point (C) correspond à un portefeuille sans risque ; avec σp = 0, l’ordonnée (croisement avec l’axe des

ordonnées) représente la rentabilité espérée sans risque.

Il s’agit d’un portefeuille efficace, pour un investisseur averse au risque (σp = 0).

4/ Un investisseur qui souhaite acheter le portefeuille E ou E’. Devra-t-il acheter le portefeuille E ou E’ ?

Pourquoi ?

Le portefeuille E présente le même risque que le portefeuille E’.

Mais la rentabilité espérée de E’ est supérieure à E.

E’ domine E, car sur la frontière efficace.

Si l’investisseur est rationnel, il devra choisir le portefeuille E’.

5/ Si l’on passe du point ( C) au point (E’), quelle est l’évolution de la relation E(Rp), σp

Au delà du point (C), et sur l’arc (CB), toute rentabilité espérée supérieure nécessite une prise de risque

supplémentaire.

Dans tous les cas, les portefeuilles sur l’arc [CB] dominent les portefeuilles sur l’arc [CA].

2

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 3 sur 4

2ème Partie : Le marché des options négociables (4 points)

1/ Qualifier la position du prix d’exercice par rapport au cours du sous jacent

L’option d’achat est dite dans la monnaie (in the money) car le prix d’exercice (500 €) est inférieur au

cours du sous jacent (523 €).

2/ Calculer la valeur intrinsèque et la valeur temps

P = VT + VI

VI = 523 – 500 = 23 € Cette somme correspond au profit réalisé, si l’option d’achat était exercée

immédiatement.

VT = 35 -23 = 12 €

3/ L’option est elle « cash ou physical settlement » ?

L’option d’achat porte sur le sous jacent « action », la livraison sera physique.

Un « cash settlement » suppose une livraison en numéraires, dans le cas de sous jacent qui ne pourrait être

livré matériellement (indices et certains taux).

4/ Calculer la valeur de l’option :

Avec un facteur de hausse (up) = +10% et down = -10 %

Taux sans risque 3 % - Durée = 60 jours – Année 360 jours –

p = (ert-d)/ (u-d) et f = e-rt [(pfu + (1-p)fd]

550 (+10 %) Gain call exercé 550-500 = 50 €

(Payoff)

500 €

450 (-10 %) Perte call non exercé = 0 €

(Payoff)

p = (ert-d)/ (u-d) = e0,03 x 60/360 – d/ (1,1 -0,9) = (1,005-0,9)/(1,1-0,9) = 0,5251

Prime de l’option = e-0,03 x 60/360x [ 50 p + (1-p) x 0] = 0,995 x (50 x 0,5251+ 0 €) = 26,12 €

5/ Commenter

La valeur de la prime de l’option, telle que déterminée par la loi binomiale = 26,12 €.

La valeur cotée de l’option sur le marché est de 35 €.

L’option négociable apparaît surévaluée, l’investisseur avisé dispose d’un prix théorique d’achat pour

baser sa décision d’achat ou vente d’une telle option.

3

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 4 sur 4

3ème Partie : Méthode des Flux de trésorerie disponible (FTD) (8 points)

1/ Calculer coût des capitaux propres

Le coût des fonds propres = Taux sans risque + β (Taux de rentabilité du marché – taux sans risque) soit

coût des fonds propres = Taux sans risque + β x prime de risque du marché,

coût des fonds propres = 4,5 % + 1,8 x 6 % = +15,30 %

2/ En déduire le coût du capital

Le coût du capital = coût moyen pondéré des moyens de financement

coût du capital = 15,30 % x 0,8 + 8 % (1-1/3) x 0,2 = +13,31 %

3/ Etablir le tableau des flux de trésorerie prévisionnel 2009 à 2013

(On retiendra pour le calcul des flux de trésorerie actualisés un taux de 14 % et les calculs seront arrondis

au millier d’euros.)

2008 2009 2010 2011 2012 2013

Chiffres d'affaires 10000 11000 12100 13310 13976 14674

Résultat net 2000 2200 2420 2662 2795 2935

+ Dotations 200 240 288 346 415 498

CAF 2200 2440 2708 3008 3210 3433

-Investissements -800 -840 -882 -926 -972 -1021

-Variation BFR -1000 -1100 -1210 -1331 -699 -734

Flux de trésorerie

Disponibles 400 500 616 751 1539 1678

Coef. Actualisation 0,8772 0,7695 0,675 0,5921 0,5194

Valeur actualisée

des FTD (14 %) 439 461 507 911 872

Somme des valeurs actualisées = VAN = 3 590

4/ Calculer la valeur terminale actualisée de l’entreprise

Flux de trésorerie dégagés en 2013 = 1678 k€

Valeur terminale actualisée : (1678 x 1,05)/ (Taux de rentabilité exigée – Taux de croissance)

Valeur terminale actualisée : (1678 x 1,05)/ (0,14 – 0,05) = 1762/0,09 = 19578 k€

5/ En déduire la valeur de marché des capitaux propres

Valeur de marché des capitaux propres de l’entreprise : Valeur actualisée des FTD + (Va

1ère Partie : Valeur etthéorie financière

A/ Le marché des obligations (4 points)

1/ Risques attachés à la détention d’une obligation à taux fixe

- Un risque de taux ; car le cours de l’obligation à taux fixe varie en fonction des variations des taux

d’intérêt sur le marché obligataire.

- Un risque de liquidité, représenté par le risque de ne pas pouvoir acquérir (ou céder) l’obligation par manque

de vendeurs (ou d’acheteurs).

- Un risque de contrepartie ; le prêteur prend un risque plus ou moins grand, de non remboursement du

capital et de non paiement des intérêts qui lui sont dus.

La notation permet d’évaluer le risque de solvabilité de l’émission.

2/ Evolution du cours d’une obligation à taux fixe par rapport à l’évolution des taux sur le marché

obligataire

Toutes choses égales par ailleurs :

Une hausse des taux d’intérêt sur le marché obligataire, entraîne une baisse du cours des obligations à

taux fixe.

Une baisse des taux d’intérêt sur le marché obligataire, entraîne une hausse du cours des obligations à

taux fixe.

3/ Calcul de la duration de l’obligation à taux fixe suivant sachant que :

Flux Flux

Termes Flux Coefficient actualisés pondérés

col 1 Col 2 (1,05)-n col 2 x col 3 Col 3 x col 1

1 7 0,9524 6,67 6,67

2 7 0,9070 6,35 12,70

3 7 0,8638 6,05 18,15

4 7 0,8227 5,76 23,04

5 112 0,7835 87,75 438,75

Total 112,58 499,31

Flux

pondérés /

flux

Duration = actualisés = 499,32/112,58

= 4,435 années

4/ En déduire la sensibilité de l’obligation

S = - Duration / (1 + i)

S = 4,435 / (1+0,05) = - 4,224 %

1

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 2 sur 4

5/ Après avoir interprété la sensibilité du titre, quel conseil pouvez vous fournir à un investisseur qui

veut prendre le moins de risque possible.

Avec une sensibilité de -4,223, une hausse de 1 % des taux d’intérêt sur le marché obligataire, entraîne

une baisse de 4,223 % sur le cours de l’obligation à taux fixe.

Avec une telle sensibilité, l’investisseur prend un risque important, compte tenu de la volatilité.

L’investisseur devra s’orienter sur des obligations ayant des sensibilités plus faibles ou des obligations à

taux variables.

B/ Théorie financière (4 points)

1/ Définir la notion de frontière efficiente ou efficace

La frontière efficiente représente l’ensemble des portefeuilles efficaces.

Un portefeuille est dit efficace, si :

• parmi tous ceux qui ont la même variance de rentabilité (risque), il présente l’espérance de rentabilité

la plus forte.

• parmi tous ceux qui ont la même rentabilité, il présente le risque le plus faible.

La frontière efficace est représentée par le segment [CB].

2/ Définir la corrélation entre les deux actifs et la qualifier

La corrélation permet de mesurer, dans quelle mesure un actif donné, évolue dans le même sens qu’un

autre actif. Elle se calcule par le rapport entre la covariance de deux variables, par rapport au produit des

deux écarts type de ces mêmes variables. La valeur du coefficient de corrélation est comprise entre

[-1 ; +1]. A noter qu’une corrélation parfaite (+1 ou -1), n’est pas synonyme de relation de « cause à

effet » entre les deux variables.

La représentation graphique des différentes combinaisons d’un portefeuille de 2 actifs, correspond à une

corrélation de -1.

Une corrélation négative et parfaite entre les 2 actifs.

3/ Préciser la signification du point (C)

Le point (C) correspond à un portefeuille sans risque ; avec σp = 0, l’ordonnée (croisement avec l’axe des

ordonnées) représente la rentabilité espérée sans risque.

Il s’agit d’un portefeuille efficace, pour un investisseur averse au risque (σp = 0).

4/ Un investisseur qui souhaite acheter le portefeuille E ou E’. Devra-t-il acheter le portefeuille E ou E’ ?

Pourquoi ?

Le portefeuille E présente le même risque que le portefeuille E’.

Mais la rentabilité espérée de E’ est supérieure à E.

E’ domine E, car sur la frontière efficace.

Si l’investisseur est rationnel, il devra choisir le portefeuille E’.

5/ Si l’on passe du point ( C) au point (E’), quelle est l’évolution de la relation E(Rp), σp

Au delà du point (C), et sur l’arc (CB), toute rentabilité espérée supérieure nécessite une prise de risque

supplémentaire.

Dans tous les cas, les portefeuilles sur l’arc [CB] dominent les portefeuilles sur l’arc [CA].

2

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 3 sur 4

2ème Partie : Le marché des options négociables (4 points)

1/ Qualifier la position du prix d’exercice par rapport au cours du sous jacent

L’option d’achat est dite dans la monnaie (in the money) car le prix d’exercice (500 €) est inférieur au

cours du sous jacent (523 €).

2/ Calculer la valeur intrinsèque et la valeur temps

P = VT + VI

VI = 523 – 500 = 23 € Cette somme correspond au profit réalisé, si l’option d’achat était exercée

immédiatement.

VT = 35 -23 = 12 €

3/ L’option est elle « cash ou physical settlement » ?

L’option d’achat porte sur le sous jacent « action », la livraison sera physique.

Un « cash settlement » suppose une livraison en numéraires, dans le cas de sous jacent qui ne pourrait être

livré matériellement (indices et certains taux).

4/ Calculer la valeur de l’option :

Avec un facteur de hausse (up) = +10% et down = -10 %

Taux sans risque 3 % - Durée = 60 jours – Année 360 jours –

p = (ert-d)/ (u-d) et f = e-rt [(pfu + (1-p)fd]

550 (+10 %) Gain call exercé 550-500 = 50 €

(Payoff)

500 €

450 (-10 %) Perte call non exercé = 0 €

(Payoff)

p = (ert-d)/ (u-d) = e0,03 x 60/360 – d/ (1,1 -0,9) = (1,005-0,9)/(1,1-0,9) = 0,5251

Prime de l’option = e-0,03 x 60/360x [ 50 p + (1-p) x 0] = 0,995 x (50 x 0,5251+ 0 €) = 26,12 €

5/ Commenter

La valeur de la prime de l’option, telle que déterminée par la loi binomiale = 26,12 €.

La valeur cotée de l’option sur le marché est de 35 €.

L’option négociable apparaît surévaluée, l’investisseur avisé dispose d’un prix théorique d’achat pour

baser sa décision d’achat ou vente d’une telle option.

3

Proposition de corrigé UE 212 – FINANCE – Session 2009 - Page 4 sur 4

3ème Partie : Méthode des Flux de trésorerie disponible (FTD) (8 points)

1/ Calculer coût des capitaux propres

Le coût des fonds propres = Taux sans risque + β (Taux de rentabilité du marché – taux sans risque) soit

coût des fonds propres = Taux sans risque + β x prime de risque du marché,

coût des fonds propres = 4,5 % + 1,8 x 6 % = +15,30 %

2/ En déduire le coût du capital

Le coût du capital = coût moyen pondéré des moyens de financement

coût du capital = 15,30 % x 0,8 + 8 % (1-1/3) x 0,2 = +13,31 %

3/ Etablir le tableau des flux de trésorerie prévisionnel 2009 à 2013

(On retiendra pour le calcul des flux de trésorerie actualisés un taux de 14 % et les calculs seront arrondis

au millier d’euros.)

2008 2009 2010 2011 2012 2013

Chiffres d'affaires 10000 11000 12100 13310 13976 14674

Résultat net 2000 2200 2420 2662 2795 2935

+ Dotations 200 240 288 346 415 498

CAF 2200 2440 2708 3008 3210 3433

-Investissements -800 -840 -882 -926 -972 -1021

-Variation BFR -1000 -1100 -1210 -1331 -699 -734

Flux de trésorerie

Disponibles 400 500 616 751 1539 1678

Coef. Actualisation 0,8772 0,7695 0,675 0,5921 0,5194

Valeur actualisée

des FTD (14 %) 439 461 507 911 872

Somme des valeurs actualisées = VAN = 3 590

4/ Calculer la valeur terminale actualisée de l’entreprise

Flux de trésorerie dégagés en 2013 = 1678 k€

Valeur terminale actualisée : (1678 x 1,05)/ (Taux de rentabilité exigée – Taux de croissance)

Valeur terminale actualisée : (1678 x 1,05)/ (0,14 – 0,05) = 1762/0,09 = 19578 k€

5/ En déduire la valeur de marché des capitaux propres

Valeur de marché des capitaux propres de l’entreprise : Valeur actualisée des FTD + (Va

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")

, reçois gratuitement 1 exemplaire, à ton choix, de la Graph Light ou bien de la Graph Math+")

, même ancienne Graph 25/35 inutilisable aux examens (pas de mode examen) et donc invendable. Etiquette de retour fournie, pas de frais de port à payer.")