8 – Opérations de défaisance

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 3

Taille Size: 267.31 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 23:52:23

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 97

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331827

Type : Classeur 3.6

Page(s) : 3

Taille Size: 267.31 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 23:52:23

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 97

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331827

Description

8 – Opérations de défaisance

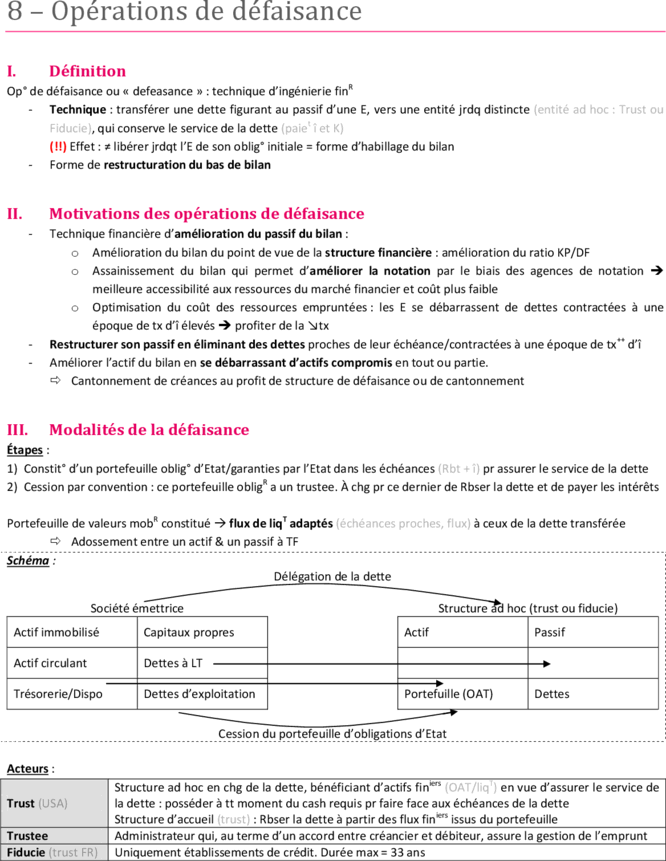

I. Définition

Op° de défaisance ou « defeasance » : technique d’ingénierie finR

- Technique : transférer une dette figurant au passif d’une E, vers une entité jrdq distincte (entité ad hoc : Trust ou

Fiducie), qui conserve le service de la dette (paiet î et K)

(!!) Effet : ≠ libérer jrdqt l’E de son oblig° initiale = forme d’habillage du bilan

- Forme de restructuration du bas de bilan

II. Motivations des opérations de défaisance

- Technique financière d’amélioration du passif du bilan :

o Amélioration du bilan du point de vue de la structure financière : amélioration du ratio KP/DF

o Assainissement du bilan qui permet d’améliorer la notation par le biais des agences de notation

meilleure accessibilité aux ressources du marché financier et coût plus faible

o Optimisation du coût des ressources empruntées : les E se débarrassent de dettes contractées à une

époque de tx d’î élevés profiter de la ↘tx

- Restructurer son passif en éliminant des dettes proches de leur échéance/contractées à une époque de tx++ d’î

- Améliorer l’actif du bilan en se débarrassant d’actifs compromis en tout ou partie.

Cantonnement de créances au profit de structure de défaisance ou de cantonnement

III. Modalités de la défaisance

Étapes :

1) Constit° d’un portefeuille oblig° d’Etat/garanties par l’Etat dans les échéances (Rbt + î) pr assurer le service de la dette

2) Cession par convention : ce portefeuille obligR a un trustee. À chg pr ce dernier de Rbser la dette et de payer les intérêts

Portefeuille de valeurs mobR constitué flux de liqT adaptés (échéances proches, flux) à ceux de la dette transférée

Adossement entre un actif & un passif à TF

Schéma :

Délégation de la dette

Société émettrice Structure ad hoc (trust ou fiducie)

Actif immobilisé Capitaux propres Actif Passif

Actif circulant Dettes à LT

Trésorerie/Dispo Dettes d’exploitation Portefuille (OAT) Dettes

Cession du portefeuille d’obligations d’Etat

Acteurs :

Structure ad hoc en chg de la dette, bénéficiant d’actifs finiers (OAT/liqT) en vue d’assurer le service de

Trust (USA) la dette : posséder à tt moment du cash requis pr faire face aux échéances de la dette

Structure d’accueil (trust) : Rbser la dette à partir des flux finiers issus du portefeuille

Trustee Administrateur qui, au terme d’un accord entre créancier et débiteur, assure la gestion de l’emprunt

Fiducie (trust FR) Uniquement établissements de crédit. Durée max = 33 ans

IV. Avantages de la défaisance

= Technique qui permet aux E ayant accumulé des dispo (pr acheter/souscrire au portefeuille d’état) et qui sont débces d’un

emprunt dont elles veulent se dégager

Avantages :

- Véritable outil de gestion de la dette :

o Clause de Rbt anticipé : coût plutôt élevé (3%K restant dû)

o Racht de la dette sur le M : long et incertain (racht en bourse de ses propres oblig°) les obligR peuvent

vouloir conserver leurs titres

o Lancet d’une OPE contre des oblig° à caractstq ≠tes ou des act° = procédure incertaine et coûteuse

- Procédure de la défaisance : op° rapide, discrète (Ø pubT et Ø info pr les créanciers) et quasi certaine

- Possibilité de dégager un profit en cas de ↗ future des tx

↗tx ↘VAN de l’emprunt : Profit = VHistorique de l’emprunt – VAN de l’emprunt

Valeur actuel de l’emprunt = Flux générés par l’emprunt actualisé sur la durée restante de l’emprunt

S’il reste 6 ans, on n’actualise que les 6 derniers flux (OSEF du 1er MT = Prix d’émission)

Valeur historique de l’emprunt = Valeur d’émission de l’emprunt

Quand l’émettrice transférera sa dette au trust :

- Elle doit se constituer un portefeuille obligataire garanti par l’Etat pour un montant = VAN de l’emprunt

- La dette sera transférée à hauteur de ce MT au trust

Conséquence sur le résultat : Profit = VHistorique de l’emprunt – VAN de l’emprunt

Impact de la défaisance sur le bilan :

- Actifs :

o Disponibilité : -VAN de l’emprunt

- Passifs :

o Résultat : +Profit

o DF : -VHistorique de l’emprunt

Impact de l’évolution future des taux sur la défaisance :

- Hausse taux Gain : VAN Emprunt < Valeur origine

- Baisse taux Perte : VAN Emprunt > Valeur origine

V. Conséquences de la défaisance

- Sté émettrice : déchargée du service de l’emprunt, mais reste débce de ces dettes délég° de la G° de l’emprunt

- Dette = non éteinte :

o Traitement IFRS : intégration de la dette transférée dans le passif du bilan de l’emprunteur

o Traitement FR : conso par intégration des entités contrôlées exclusivement

Défaisance disparit° des valrs réalisbl et dispo de l’actif, et dettes du passif = restruct° des grdes masses du bilan

- Le FASB accepte l’opération « in substance defeasance » sous 3 conditions :

o Simultanéité du transfert du passif défaisé et de l’actif générant des flux de remboursement de la dette

o Transfert au profit du trust et de manière irrévocable

o Actifs transférés bénéficiant des garanties de l’Etat

- Au niveau cptble : op° = sortie du bilan des titres et des dettes à une valeur infre à leur VCptble

Différence entre ces 2 valeurs Cpte de résultat : l’E supporte donc en 1x le coût de l’op°

VI. Principaux avantages et inconvénients de la défaisance

Rapide, certaine et discrète

Avantages En cas de hausse des taux, la VAN de l’emprunt diminue résultat positif lié à la défaisance

Amélioration de la structure financière

↘tx : VAN de l’emprunt > VHistorique Perte liée à la défaisance (en capital)

Inconvénients

≠ technique de couv de risque de tx : profiter d’une ↘tx, sans se protéger contre une ↗

I. Définition

Op° de défaisance ou « defeasance » : technique d’ingénierie finR

- Technique : transférer une dette figurant au passif d’une E, vers une entité jrdq distincte (entité ad hoc : Trust ou

Fiducie), qui conserve le service de la dette (paiet î et K)

(!!) Effet : ≠ libérer jrdqt l’E de son oblig° initiale = forme d’habillage du bilan

- Forme de restructuration du bas de bilan

II. Motivations des opérations de défaisance

- Technique financière d’amélioration du passif du bilan :

o Amélioration du bilan du point de vue de la structure financière : amélioration du ratio KP/DF

o Assainissement du bilan qui permet d’améliorer la notation par le biais des agences de notation

meilleure accessibilité aux ressources du marché financier et coût plus faible

o Optimisation du coût des ressources empruntées : les E se débarrassent de dettes contractées à une

époque de tx d’î élevés profiter de la ↘tx

- Restructurer son passif en éliminant des dettes proches de leur échéance/contractées à une époque de tx++ d’î

- Améliorer l’actif du bilan en se débarrassant d’actifs compromis en tout ou partie.

Cantonnement de créances au profit de structure de défaisance ou de cantonnement

III. Modalités de la défaisance

Étapes :

1) Constit° d’un portefeuille oblig° d’Etat/garanties par l’Etat dans les échéances (Rbt + î) pr assurer le service de la dette

2) Cession par convention : ce portefeuille obligR a un trustee. À chg pr ce dernier de Rbser la dette et de payer les intérêts

Portefeuille de valeurs mobR constitué flux de liqT adaptés (échéances proches, flux) à ceux de la dette transférée

Adossement entre un actif & un passif à TF

Schéma :

Délégation de la dette

Société émettrice Structure ad hoc (trust ou fiducie)

Actif immobilisé Capitaux propres Actif Passif

Actif circulant Dettes à LT

Trésorerie/Dispo Dettes d’exploitation Portefuille (OAT) Dettes

Cession du portefeuille d’obligations d’Etat

Acteurs :

Structure ad hoc en chg de la dette, bénéficiant d’actifs finiers (OAT/liqT) en vue d’assurer le service de

Trust (USA) la dette : posséder à tt moment du cash requis pr faire face aux échéances de la dette

Structure d’accueil (trust) : Rbser la dette à partir des flux finiers issus du portefeuille

Trustee Administrateur qui, au terme d’un accord entre créancier et débiteur, assure la gestion de l’emprunt

Fiducie (trust FR) Uniquement établissements de crédit. Durée max = 33 ans

IV. Avantages de la défaisance

= Technique qui permet aux E ayant accumulé des dispo (pr acheter/souscrire au portefeuille d’état) et qui sont débces d’un

emprunt dont elles veulent se dégager

Avantages :

- Véritable outil de gestion de la dette :

o Clause de Rbt anticipé : coût plutôt élevé (3%K restant dû)

o Racht de la dette sur le M : long et incertain (racht en bourse de ses propres oblig°) les obligR peuvent

vouloir conserver leurs titres

o Lancet d’une OPE contre des oblig° à caractstq ≠tes ou des act° = procédure incertaine et coûteuse

- Procédure de la défaisance : op° rapide, discrète (Ø pubT et Ø info pr les créanciers) et quasi certaine

- Possibilité de dégager un profit en cas de ↗ future des tx

↗tx ↘VAN de l’emprunt : Profit = VHistorique de l’emprunt – VAN de l’emprunt

Valeur actuel de l’emprunt = Flux générés par l’emprunt actualisé sur la durée restante de l’emprunt

S’il reste 6 ans, on n’actualise que les 6 derniers flux (OSEF du 1er MT = Prix d’émission)

Valeur historique de l’emprunt = Valeur d’émission de l’emprunt

Quand l’émettrice transférera sa dette au trust :

- Elle doit se constituer un portefeuille obligataire garanti par l’Etat pour un montant = VAN de l’emprunt

- La dette sera transférée à hauteur de ce MT au trust

Conséquence sur le résultat : Profit = VHistorique de l’emprunt – VAN de l’emprunt

Impact de la défaisance sur le bilan :

- Actifs :

o Disponibilité : -VAN de l’emprunt

- Passifs :

o Résultat : +Profit

o DF : -VHistorique de l’emprunt

Impact de l’évolution future des taux sur la défaisance :

- Hausse taux Gain : VAN Emprunt < Valeur origine

- Baisse taux Perte : VAN Emprunt > Valeur origine

V. Conséquences de la défaisance

- Sté émettrice : déchargée du service de l’emprunt, mais reste débce de ces dettes délég° de la G° de l’emprunt

- Dette = non éteinte :

o Traitement IFRS : intégration de la dette transférée dans le passif du bilan de l’emprunteur

o Traitement FR : conso par intégration des entités contrôlées exclusivement

Défaisance disparit° des valrs réalisbl et dispo de l’actif, et dettes du passif = restruct° des grdes masses du bilan

- Le FASB accepte l’opération « in substance defeasance » sous 3 conditions :

o Simultanéité du transfert du passif défaisé et de l’actif générant des flux de remboursement de la dette

o Transfert au profit du trust et de manière irrévocable

o Actifs transférés bénéficiant des garanties de l’Etat

- Au niveau cptble : op° = sortie du bilan des titres et des dettes à une valeur infre à leur VCptble

Différence entre ces 2 valeurs Cpte de résultat : l’E supporte donc en 1x le coût de l’op°

VI. Principaux avantages et inconvénients de la défaisance

Rapide, certaine et discrète

Avantages En cas de hausse des taux, la VAN de l’emprunt diminue résultat positif lié à la défaisance

Amélioration de la structure financière

↘tx : VAN de l’emprunt > VHistorique Perte liée à la défaisance (en capital)

Inconvénients

≠ technique de couv de risque de tx : profiter d’une ↘tx, sans se protéger contre une ↗

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")