1 – La valeur des obligations

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 3

Taille Size: 284.89 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 23:30:47

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 107

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331787

Type : Classeur 3.6

Page(s) : 3

Taille Size: 284.89 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 23:30:47

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 107

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331787

Description

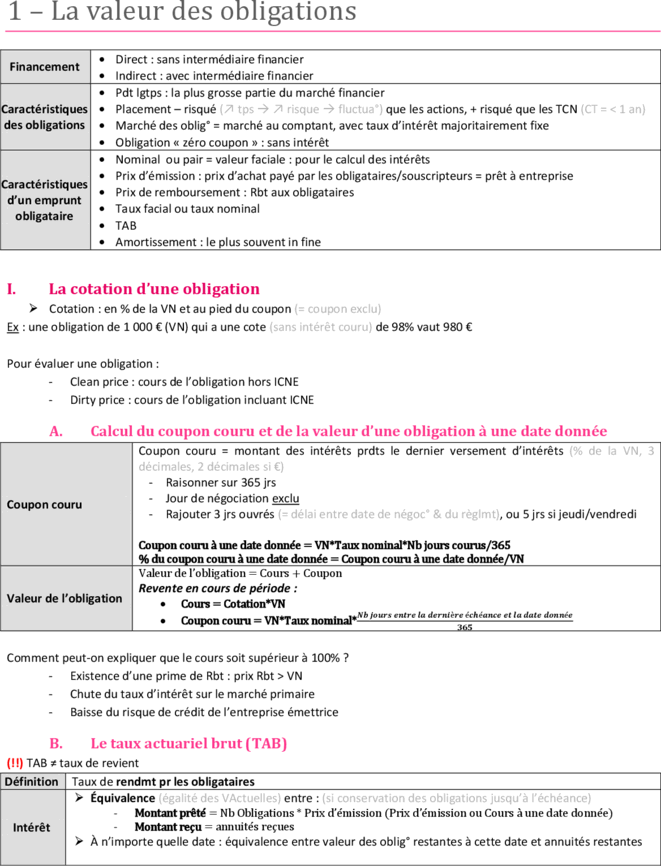

1 – La valeur des obligations

Direct : sans intermédiaire financier

Financement

Indirect : avec intermédiaire financier

Pdt lgtps : la plus grosse partie du marché financier

Caractéristiques Placement – risqué (↗ tps ↗ risque fluctua°) que les actions, + risqué que les TCN (CT = < 1 an)

des obligations Marché des oblig° = marché au comptant, avec taux d’intérêt majoritairement fixe

Obligation « zéro coupon » : sans intérêt

Nominal ou pair = valeur faciale : pour le calcul des intérêts

Prix d’émission : prix d’achat payé par les obligataires/souscripteurs = prêt à entreprise

Caractéristiques

Prix de remboursement : Rbt aux obligataires

d’un emprunt

Taux facial ou taux nominal

obligataire

TAB

Amortissement : le plus souvent in fine

I. La cotation d’une obligation

Cotation : en % de la VN et au pied du coupon (= coupon exclu)

Ex : une obligation de 1 000 € (VN) qui a une cote (sans intérêt couru) de 98% vaut 980 €

Pour évaluer une obligation :

- Clean price : cours de l’obligation hors ICNE

- Dirty price : cours de l’obligation incluant ICNE

A. Calcul du coupon couru et de la valeur d’une obligation à une date donnée

Coupon couru = montant des intérêts prdts le dernier versement d’intérêts (% de la VN, 3

décimales, 2 décimales si €)

- Raisonner sur 365 jrs

Coupon couru - Jour de négociation exclu

- Rajouter 3 jrs ouvrés (= délai entre date de négoc° & du règlmt), ou 5 jrs si jeudi/vendredi

Coupon couru à une date donnée = VN*Taux nominal*Nb jours courus/365

% du coupon couru à une date donnée = Coupon couru à une date donnée/VN

Valeur de l’obligation = Cours + Coupon

Revente en cours de période :

Valeur de l’obligation Cours = Cotation*VN

Coupon couru = VN*Taux nominal*

Comment peut-on expliquer que le cours soit supérieur à 100% ?

- Existence d’une prime de Rbt : prix Rbt > VN

- Chute du taux d’intérêt sur le marché primaire

- Baisse du risque de crédit de l’entreprise émettrice

B. Le taux actuariel brut (TAB)

(!!) TAB ≠ taux de revient

Définition Taux de rendmt pr les obligataires

Équivalence (égalité des VActuelles) entre : (si conservation des obligations jusqu’à l’échéance)

- Montant prêté = Nb Obligations * Prix d’ mission (Prix d’ mission ou Cours à une date donn e)

Intérêt - Montant reçu = annuités reçues

À n’importe quelle date : équivalence entre valeur des oblig° restantes à cette date et annuités restantes

À quel taux correspond une cote X à une date donnée ? (C = Coupon)

Valeur de l’obligation = Cote (en%) * VN

Taux t tel que : Valeur de l’obligation =

( ) ( )

Taux pratiqué aujourd’hui sur le marché pour des obligations similaires : t tel que :

Derni re valeur de l’obligation =

( ) ( )

(

) ( )

( )

( )

TAB ≠ taux nominal si différence entre : (donc prime de Rbt)

Différences

- Valeur nominal

avec taux

- Prix de remboursement

nominal

- Prix d’émission

II. La valeur théorique ou fondamentale d’une obligations

A. Le lien entre les obligations et le taux du marché

1. Calcul de la valeur théorique

Valeur de l’obligation = Revenus futurs actualisés (intérêts + Rbt)

- Actualiser les revenus futurs que procure l’oblig° = VActuelle des annuités restant à verser divisée par le Nb

restant d’obligations

- Valeur coupon inclus

- Taux d’actualisation : correspond à la déf° du TAB = taux pratiqué sur le marché pr le même type d’obligations

= Taux sans risque (OAT) + Prime de risque

( )

Taux sans risque (t) = ’ ( ) ( ) =

( ) ( ) ( )

Pr n’importe quel emprunt : =

( )

(!!) Emprunt in fine : raisonnement possible avec 1 obligation

2. Évolution de la valeur de l’obligation et de celle du taux pratiqué

Variation en sens opposé

- ↗ tx d’intérêt pratiqué sur le marché ↘ attractivité des anciennes obligations

- Investisseurs = + intéressés par les nvlles oblig° ↘ Cours des anciennes oblig°

- Obligations = titres risqués, soumis au risque de taux : il est d’autant plus élevé que l’on est loin de l’échéance

Sauf si conservation de l’oblig° jusqu’à échéance : détenteur = percevra la valeur de Rbt (Ø risque)

B. Sensibilité et duration d’un emprunt obligataire

Ces 2 éléments traduisent le risque de taux auquel sont soumises les obligations.

1. La sensibilité

= mesure la ∆ de valeur de l’oblig° (en %) induite par une ∆ de 1 point du taux d’intérêt

- Sensibilité = forcément négative ∆ en sens inverse

Définition et - Élément important dans la gestion de portefeuille

intérêt - Anticipation :

o ↗ tx pratiqué sur le marché : acquérir obligations à faible sensibilité (baisse du risque)

o ↘ tx pratiqué sur le marché : acquérir obligations à forte sensibilité

1) Variation de valeur de l’obligation suite à une variation de 1% du taux : = =

Calcul C = Valeur théorique de l’obligation

n n-1

(!!) [a(1+x) ]’ = n*a*1*(1+x)

2) Dérivée de la valeur de l’obligation par rapport au taux divisée par la valeur de l’obligation

- Date d’échéance de l’obligation : plus on est éloignée de cette dernière, plus la sensibilité est grande.

Éléments Cet effet « durée » est l’élément principal de l’explication de la sensibilité (Cf. duration)

déterminant - Taux facial : plus il est faible, plus la sensibilité est élevée

- Taux pratiqué sur le marché : plus il est faible, plus la sensibilité est élevée

2. La duration

Définition Maturité moyenne (durée de vie moyenne) des oblig° vivantes à la date considérée

1) Pondérer les différentes périodes par le montant actualisé des annuités correspondantes

Ex : il reste 3 périodes avant l’échéance avec les annuités a1, a2 et a3.

Calcul Duration : =

( ) ( ) ( )

( ) ( ) ( )

2) Calcul possible à partir de la sensibilité (S) : =

Conclusion : obligations = exposées au risque de taux (uniqt oblig° à TF car ajustmt de tx pr oblig° à TV) + risque de crédit

Risque de crédit = 3 composantes :

1) Risque de défaut : risque inhérent à une oblig° = + faible que celui présenté par une action car les détenteurs

d’oblig° occupent un rang bcp + élevé dans l’ordre des créanciers que les détenteurs d’act°. (= risque de ne pas

être remboursé)

2) Risque de dégradation : note attribuée à l’emprunt (= ↘ note ↘ cours de l’oblig°)

3) Risque spread (= prime de risque de l’emprunt) : différence de tx entre le rendmt d’un emprunt d’état et celui de

l’emprunt obligataire en qst° très svt déterminé par la note attribuée

OAT : obligations assimilables du Trésor = dette souveraine, emprunt d’état

Direct : sans intermédiaire financier

Financement

Indirect : avec intermédiaire financier

Pdt lgtps : la plus grosse partie du marché financier

Caractéristiques Placement – risqué (↗ tps ↗ risque fluctua°) que les actions, + risqué que les TCN (CT = < 1 an)

des obligations Marché des oblig° = marché au comptant, avec taux d’intérêt majoritairement fixe

Obligation « zéro coupon » : sans intérêt

Nominal ou pair = valeur faciale : pour le calcul des intérêts

Prix d’émission : prix d’achat payé par les obligataires/souscripteurs = prêt à entreprise

Caractéristiques

Prix de remboursement : Rbt aux obligataires

d’un emprunt

Taux facial ou taux nominal

obligataire

TAB

Amortissement : le plus souvent in fine

I. La cotation d’une obligation

Cotation : en % de la VN et au pied du coupon (= coupon exclu)

Ex : une obligation de 1 000 € (VN) qui a une cote (sans intérêt couru) de 98% vaut 980 €

Pour évaluer une obligation :

- Clean price : cours de l’obligation hors ICNE

- Dirty price : cours de l’obligation incluant ICNE

A. Calcul du coupon couru et de la valeur d’une obligation à une date donnée

Coupon couru = montant des intérêts prdts le dernier versement d’intérêts (% de la VN, 3

décimales, 2 décimales si €)

- Raisonner sur 365 jrs

Coupon couru - Jour de négociation exclu

- Rajouter 3 jrs ouvrés (= délai entre date de négoc° & du règlmt), ou 5 jrs si jeudi/vendredi

Coupon couru à une date donnée = VN*Taux nominal*Nb jours courus/365

% du coupon couru à une date donnée = Coupon couru à une date donnée/VN

Valeur de l’obligation = Cours + Coupon

Revente en cours de période :

Valeur de l’obligation Cours = Cotation*VN

Coupon couru = VN*Taux nominal*

Comment peut-on expliquer que le cours soit supérieur à 100% ?

- Existence d’une prime de Rbt : prix Rbt > VN

- Chute du taux d’intérêt sur le marché primaire

- Baisse du risque de crédit de l’entreprise émettrice

B. Le taux actuariel brut (TAB)

(!!) TAB ≠ taux de revient

Définition Taux de rendmt pr les obligataires

Équivalence (égalité des VActuelles) entre : (si conservation des obligations jusqu’à l’échéance)

- Montant prêté = Nb Obligations * Prix d’ mission (Prix d’ mission ou Cours à une date donn e)

Intérêt - Montant reçu = annuités reçues

À n’importe quelle date : équivalence entre valeur des oblig° restantes à cette date et annuités restantes

À quel taux correspond une cote X à une date donnée ? (C = Coupon)

Valeur de l’obligation = Cote (en%) * VN

Taux t tel que : Valeur de l’obligation =

( ) ( )

Taux pratiqué aujourd’hui sur le marché pour des obligations similaires : t tel que :

Derni re valeur de l’obligation =

( ) ( )

(

) ( )

( )

( )

TAB ≠ taux nominal si différence entre : (donc prime de Rbt)

Différences

- Valeur nominal

avec taux

- Prix de remboursement

nominal

- Prix d’émission

II. La valeur théorique ou fondamentale d’une obligations

A. Le lien entre les obligations et le taux du marché

1. Calcul de la valeur théorique

Valeur de l’obligation = Revenus futurs actualisés (intérêts + Rbt)

- Actualiser les revenus futurs que procure l’oblig° = VActuelle des annuités restant à verser divisée par le Nb

restant d’obligations

- Valeur coupon inclus

- Taux d’actualisation : correspond à la déf° du TAB = taux pratiqué sur le marché pr le même type d’obligations

= Taux sans risque (OAT) + Prime de risque

( )

Taux sans risque (t) = ’ ( ) ( ) =

( ) ( ) ( )

Pr n’importe quel emprunt : =

( )

(!!) Emprunt in fine : raisonnement possible avec 1 obligation

2. Évolution de la valeur de l’obligation et de celle du taux pratiqué

Variation en sens opposé

- ↗ tx d’intérêt pratiqué sur le marché ↘ attractivité des anciennes obligations

- Investisseurs = + intéressés par les nvlles oblig° ↘ Cours des anciennes oblig°

- Obligations = titres risqués, soumis au risque de taux : il est d’autant plus élevé que l’on est loin de l’échéance

Sauf si conservation de l’oblig° jusqu’à échéance : détenteur = percevra la valeur de Rbt (Ø risque)

B. Sensibilité et duration d’un emprunt obligataire

Ces 2 éléments traduisent le risque de taux auquel sont soumises les obligations.

1. La sensibilité

= mesure la ∆ de valeur de l’oblig° (en %) induite par une ∆ de 1 point du taux d’intérêt

- Sensibilité = forcément négative ∆ en sens inverse

Définition et - Élément important dans la gestion de portefeuille

intérêt - Anticipation :

o ↗ tx pratiqué sur le marché : acquérir obligations à faible sensibilité (baisse du risque)

o ↘ tx pratiqué sur le marché : acquérir obligations à forte sensibilité

1) Variation de valeur de l’obligation suite à une variation de 1% du taux : = =

Calcul C = Valeur théorique de l’obligation

n n-1

(!!) [a(1+x) ]’ = n*a*1*(1+x)

2) Dérivée de la valeur de l’obligation par rapport au taux divisée par la valeur de l’obligation

- Date d’échéance de l’obligation : plus on est éloignée de cette dernière, plus la sensibilité est grande.

Éléments Cet effet « durée » est l’élément principal de l’explication de la sensibilité (Cf. duration)

déterminant - Taux facial : plus il est faible, plus la sensibilité est élevée

- Taux pratiqué sur le marché : plus il est faible, plus la sensibilité est élevée

2. La duration

Définition Maturité moyenne (durée de vie moyenne) des oblig° vivantes à la date considérée

1) Pondérer les différentes périodes par le montant actualisé des annuités correspondantes

Ex : il reste 3 périodes avant l’échéance avec les annuités a1, a2 et a3.

Calcul Duration : =

( ) ( ) ( )

( ) ( ) ( )

2) Calcul possible à partir de la sensibilité (S) : =

Conclusion : obligations = exposées au risque de taux (uniqt oblig° à TF car ajustmt de tx pr oblig° à TV) + risque de crédit

Risque de crédit = 3 composantes :

1) Risque de défaut : risque inhérent à une oblig° = + faible que celui présenté par une action car les détenteurs

d’oblig° occupent un rang bcp + élevé dans l’ordre des créanciers que les détenteurs d’act°. (= risque de ne pas

être remboursé)

2) Risque de dégradation : note attribuée à l’emprunt (= ↘ note ↘ cours de l’oblig°)

3) Risque spread (= prime de risque de l’emprunt) : différence de tx entre le rendmt d’un emprunt d’état et celui de

l’emprunt obligataire en qst° très svt déterminé par la note attribuée

OAT : obligations assimilables du Trésor = dette souveraine, emprunt d’état

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")