4 – Démarche d’audit et déroulement d’une mission

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 6

Taille Size: 580.36 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 23:05:10

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 164

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331758

Type : Classeur 3.6

Page(s) : 6

Taille Size: 580.36 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 23:05:10

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 164

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331758

Description

4 – Démarche d’audit et déroulement d’une mission

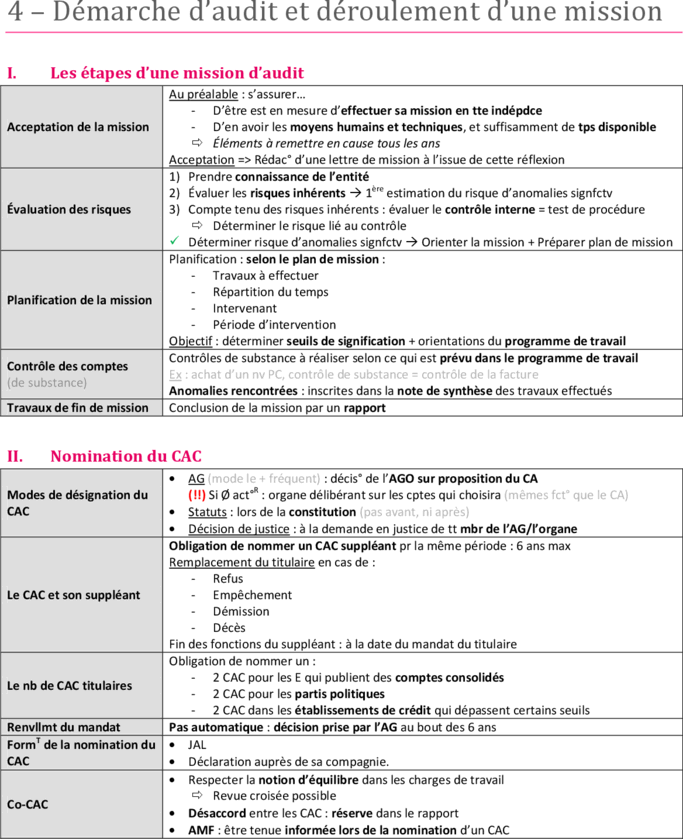

I. Les étapes d’une mission d’audit

Au préalable : s’assurer…

- D’être est en mesure d’effectuer sa mission en tte indépdce

Acceptation de la mission - D’en avoir les moyens humains et techniques, et suffisamment de tps disponible

Éléments à remettre en cause tous les ans

Acceptation => Rédac° d’une lettre de mission à l’issue de cette réflexion

1) Prendre connaissance de l’entité

2) Évaluer les risques inhérents 1ère estimation du risque d’anomalies signfctv

Évaluation des risques 3) Compte tenu des risques inhérents : évaluer le contrôle interne = test de procédure

Déterminer le risque lié au contrôle

Déterminer risque d’anomalies signfctv Orienter la mission + Préparer plan de mission

Planification : selon le plan de mission :

- Travaux à effectuer

- Répartition du temps

Planification de la mission

- Intervenant

- Période d’intervention

Objectif : déterminer seuils de signification + orientations du programme de travail

Contrôles de substance à réaliser selon ce qui est prévu dans le programme de travail

Contrôle des comptes

Ex : achat d’un nv PC, contrôle de substance = contrôle de la facture

(de substance)

Anomalies rencontrées : inscrites dans la note de synthèse des travaux effectués

Travaux de fin de mission Conclusion de la mission par un rapport

II. Nomination du CAC

AG (mode le + fréquent) : décis° de l’AGO sur proposition du CA

Modes de désignation du (!!) Si Ø act°R : organe délibérant sur les cptes qui choisira (mêmes fct° que le CA)

CAC Statuts : lors de la constitution (pas avant, ni après)

Décision de justice : à la demande en justice de tt mbr de l’AG/l’organe

Obligation de nommer un CAC suppléant pr la même période : 6 ans max

Remplacement du titulaire en cas de :

- Refus

Le CAC et son suppléant - Empêchement

- Démission

- Décès

Fin des fonctions du suppléant : à la date du mandat du titulaire

Obligation de nommer un :

- 2 CAC pour les E qui publient des comptes consolidés

Le nb de CAC titulaires

- 2 CAC pour les partis politiques

- 2 CAC dans les établissements de crédit qui dépassent certains seuils

Renvllmt du mandat Pas automatique : décision prise par l’AG au bout des 6 ans

FormT de la nomination du JAL

CAC Déclaration auprès de sa compagnie.

Respecter la notion d’équilibre dans les charges de travail

Revue croisée possible

Co-CAC

Désaccord entre les CAC : réserve dans le rapport

AMF : être tenue informée lors de la nomination d’un CAC

III. Acceptation de la mission

Respect du code de déontologie

Acceptation caractérisée par la lettre de mission

(!!) Non renvllmt CAC : celui qui le succède doit s’assurer que le non-renvllmt de son confrère n’est pas motivé par une

volonté de l’entité contrôlée de contourner les oblig° légales

Dans le cadre d’une mission d’audit contractuelle le CAC doit respecter les mêmes modalités que lors d’une mission légale.

IV. Planification de la mission

Plan de mission : programme de travail et assertions

A. Le plan de mission

Objectif : prévoir …

- L’approche générale des travaux d’audit

- Les procédures d’audit à mettre en œuvre

- L’équipe d’audit (intervenants)

- La coordination des travaux avec les différents intervenants

Finalité : réalisation des travaux d’audit de manière efficace et concluante

Efficacité dans la planif° de la mission : savoir anticiper les diffT qui peuvent survenir au cours de la mission

Contenu :

- Descriptif succin de l’E et ses caractéristiques - Orientations du programme de travail

- Faits et événements importants de l’exercice - Budget de temps et d’honoraires

- Observ° issues de l’audit précédent + suites adonnées - Calendrier de la mission

- Ccl° de l’éval° du risque liées au contrôle - Composition de l’équipe d’audit

- Estimation du seuil de signification

B. Le programme de travail

Objectif : définir la nature, le champ et l’ampleur des procédures d’audit à mettre en œuvre pr l’appl° du plan de mission

(le programme de travail découle du plan de mission)

NEP 300 : définition du programme de travail

Le programme de W définit la nature et l’étendu des diligences estimées nécessaires à la mise en œuvre du plan de miss°

Programme général de travail : peut être complété par des programmes de travail plus détaillés.

But : répondre à une appréciation des risques

C. L’utilisation d’autres travaux

Intervenants internes Audit interne

Experts comptables

CAC précédent

Intervenants extérieurs Co-CAC

Avocat

Modalités d’application selon les NEP 620 et 630

D. Le risque d’audit

Risques inhérents

Risques d’anomalies significatives

Risques liés au contrôle (liés à l’entité auditée)

Risque d’anomalies significatives

Risque d’audit :

Risque que le CAC ne parvienne pas à détecter une anomalie signfctv

Risque de non détection

En cas de mauvaise appréciation des risques, les procédures d’audit ne sont pas bonnes.

Relation entre les 2 risques :

Risque lié à l’E Donc… Risque de non détect° Contrôles

Élevé CAC : ne peut pas prendre le risque de ne pas détecter d’anomalies Faible Renforcés

Faible CAC : prend plus de risque à ne pas identifier une anomalie signfctv Élevé Allégés

E. Seuil de signification (SS)

Déterminer un seuil Anomalie = significative ou non ?

SS = MT au-delà du quel une anomalie :

- Peut affecter la régularité, la sincérité et l’image fidèle des cptes

- Et donc induire en erreur le lecteur de ces cptes

NEP 320 : définition du seuil de signification

MT au-delà duquel les décis° éco oule juget fondé sur les cptes sont susceptibles d’être influencés

Distinction entre seuil de reclassement et seuil de redressement :

- Seuil de reclassement : pour les anomalies relatives à la présentation des comptes (aspect qualitatif)

- Seuil de redressement : pour les anomalies qui ont une incidence sur le résultat (Ex : provision surestimée)

Plus le risque d’audit est faible, plus le seuil de signification est élevé

Limite : se tromper sur le seuil

- Risque sous-estimé : seuil de signif° élevé, donc contrôle insuffisant (anomalies validée qu’on ne s’en aperçoive)

- Risque surestimé : seuil de signif° faible, donc bcp trop de contrôle (dispersion dans les contrôles)

Anomalie importante transmise, mais l’entité ne peut rien faire pr régulariser la sit° : possible de ne pas certifier

F. Les assertions

NEP 315 : définition : critères dont la réalisation conditionne la régularité, la sincérité et l’image fidèle des comptes

3 types d’assertion :

Concernant les flux d’op° et les événements Réalité, exhaustivité, mesure, séparation des exercices, classification

survenus au cours de la période

Concernant les soldes des cptes en fin de période Existence, droits et oblig°, exhaustivité, évaluation et imputation

Concernant la présentation des cptes et les infos Réalité et droits et oblig°, exhaustivité, présentation et intelligibilité,

fournies en annexe mesure et évaluation

V. Documentation des travaux

NEP 230 « doc° de l’audit des cptes » = Oblig° de tenir un dossier de travail : le CAC constitue pr chq entité qu’il contrôle

un dossier contenant la documentation de l’audit des cptes

Oblig° de moyen : matérialiser tt ses travaux, étayer et justifier ses ccl°

o Note de synthèse sur chaque cycle, puis une note de synthèse générale

o Au sein de chaque cycle : ts les docs du dossier de travail justifiant les tâches

VI. La collecte des éléments probants

= toutes les données qu’on collecte pdt la mission

NEP 500 : définition d’éléments probants

Pdt son audit des cptes, le CAC collecte des élts lui permettant d’aboutir à des ccl° à partir desquels ils fondent son opinion

sur les cptes. (Finalité : exprimer une opinion sur les comptes)

Valeur probante : selon la pertinence et la validité des éléments collectés. Donc, à la fois :

- De la source à laquelle ils ont été recueillis

- De la procédure qui a permis de les collecter

Techniques pour collecter :

- Test de procédure : lié au contrôle interne pr orienter les contrôles à effectuer

- Contrôle de substance :

Inspection Examen des enregistt et des docs (factures, Ct, vte, achat…) pr vérifier l’existence

Observation physique Vérif° de l’appl° des procédures de contrôles ne laissant Ø trace matL (informL, ≠ écrite)

Demande d’infos Multiplier les entretiens avec les mbr des différents services

Circularisation les élts en provenance de l’extr peuvent avoir une valeur probante >

à ce que l’E établit = Technique svt utilisée pr contrôler la réciprocité de solde de tiers

(Clts/frnsrs, Stés du grp, Bq)

(!!) Circularisation avt le début de la mission : anticiper délai de réponse pr collecter

infos nécessaires à sa réalisation. Réponses insuffisantes procédures alternatives.

Demande de

- Sélection des tiers

confirmation de tiers

- Préparation des courriers

- Envoi du courrier

- Analyse des réponses et éventuels écarts (op° cpta chez l’un, pas chez l’autre)

En fct° des ≠tes réponses : auditeur synthèse des réponses reçues pr pouvoir tirer

des ccl° au vue des résultats obtenus

Vérification d’un calcul (Ex : participations) : refaire des calculs

Réexécut° des contrôles Test de procédure

Ex : revue analytique

Établir des corrélations entre données et grandeur (comptable ou non)

Procédures analytiques

Faire des comparaisons des données finR de l’exo contrôlé et des données antres

Analyser les variations significatives et les tendances

Synthèse :

Auditeur : être vigilent sur le choix des méthodes et des cond° de remise en œuvre qui n’ont pas ttes la même valeur

probante (Valeur probante de la confirmation d’un cpte Clt > celle de la balance éditée par la compta)

Qd un contrôle prévu n’a pas pu être mis en œuvre, un contrôle alternatif doit être effectué.

Certaines techniques d’audit requièrent un formalisme particulier :

- Demande de confirmation des tiers

- Procédures analytiques…

Technique d’audit informelle :

- Inspection

- Observation physique

- Demande d’information (Ex : s’entretenir de vive voix avec un membre de l’E auditée)

VII. La communication du CAC

L’AG (car nomina° CAC par les act°R)/organe délibérant Les dirgts ou le directoire

Interlocuteurs

Le CA ou le CS Le service comptable

(du + au - important)

Le comité d’audit (éventuellement) Les autres fct° de l’E

Orale

Écrite :

- Lettre de mission

- Programme général de travail (communiqué aux dirigeants)

Type de com°

- Rapport du CAC (Cf. certification des comptes)

- Rapport spécial (Cf. convention réglementée)

- Attestation sur les 5 ou 10 salariés les mieux rémunérées

- Rapport sur le contrôle interne

Conclusions d’une mission :

- Rédiger d’un rapport

- Communiquer à la direction, au CA, à l’AG, en fct° de la respsblté de chacun, les irrégularités et inexactitudes

relevées au cours de sa mission

VIII. Fin de mission et fin de mandat

Aboutissement des missions de l’auditeur avec la rédaction des rapports

(!!) Avant de rédiger des rapports, il faut s’assurer :

- De la correcte conduite de la mission

- Que les comptes certifiés sont bien ceux qui ont été audités (vérif° des ajustements demandés)

A. Fin de mission

1. Travaux de fin de mission

- Liste des ajustements à effectuer

- Lettre d’affirmation : lettre dans laquelle le dirgt certifie qu’il a donné ts les élts requis dans le cadre de la mission

tout ce qui décharge le CAC (rédigé par le CAC et signé par le dirgt)

Déclaration de la direction à la dmd du CAC : courrier sur les points les + importants, les + sensibles et les +

significatifs + compte-rendu d’entretien (éventuellement)

- Note de synthèse : récapitule les anomalies et les points significatifs rencontrés dans les cycles

- Déclaration annuelle de fin d’actT : ts les ans, les CAC doivent déclarer à la compagnie les données finR de leur mdt

2. La rédaction des rapports

= doc joint aux comptes annuels informant les lecteurs de la fiabilité des infos contenus dans les comptes annuels

Opinion du CAC :

- Une certification sans réserve (pure et simple)

- Une certification avec réserve

- Un refus de certifier

Rapport du CAC sur les comptes annexes :

Certification sans réserve

Certification avec réserve :

- … pr désaccord : constaté en cas d’anomalie significative non corrigée

- … pr limitation : CAC -/> mettre en œuvre ttes les procédures d’audit requises à sa mission

o Refus de mise en œuvre d’un contrôle

o CAC non présent lors d’un inventaire physique

o Refus de recours à un expert extérieur

$1 : Opinion o Événement extérieur (Ex : incendie)

sur les cptes Formulation de la réserve : claire et sans équivoque (justification requise)

Refus de certifier :

- … pr désaccord : constaté en cas d’anomalie significative non corrigée

- … pr limitation : CAC -/> mettre en œuvre ttes les procédures d’audit requises à sa mission

- … pr multiples incertitudes : le CAC est dans l’impossibilité de formuler une opinion en raison de

multiples incertitudes dont les incidences sur les cptes ne peuvent être clairement circonscrites

On doit exprimer explicitement notre choix.

Pour savoir si on certifie avec réserve ou refuse de certifier : selon le jugement professionnel

La NEP 705 indique que les justif° sont une explicitation et une motiv° de l’opinion émise. Elle doit

$2 : Justif° des permettre aux destinataires du rapport de mieux comprendre les raisons pour lesquelles le CAC a émis

appréciations son opinion sur les cptes.

On apporte un commentaire qui va permettre au lecteur de mieux comprendre les comptes.

Prévues par les textes légaux et réglementaires

$3 : Vérif° et

- Rapport de gestion

infos spécfq

- Prise de participation et de contrôle

- Autres docs présentés à l’AG

Vérification de la cohérence et de la concordance du rapport de gestion // comptes annuels

3. Rapport spécial sur les conventions réglementées (CR)

Rapport spécial : uniquement sur CR = l’objet et les cond° relèvent d’une régle° et soumises à une procédure de contrôle

Destinataires du rapport : mbr de l’organe délibérant

(!!) CAC : ne s’exprime pas sur le bien fondé d’une conv°

Communication des CR : par la direction au CAC (ce n’est pas au CAC d’aller les chercher)

Si ttes les conv° n’ont pas été communiquées, le CAC l’indique dans le rapport spécial

Mission : vérifier la concordance de ces informations avec les documents financiers

4. Vérifications et informations spécifiques

Vérifications spécifiques :

- Contrôle du rapport de gestion : concordance entre les infos contenues dans le rapport de G° et les cptes annuels

(= adéquation des élts chiffrés avec la cpta)

Il s’assure de la sincérité des éléments fournis, cette sincérité s’apprécie également par rapport aux commentaires

que l’on trouve sur le rapport de gestion.

- Prise de participation et de contrôle

- Autres docs présentés à l’assemblée

Contrôle interne : apprécier la sincérité des infos contenues dans le rapport sur les procédures de CI relatives à l’élabora°

et au traitet de l’info cptble et finR

La direction doit faire un rapport sur les procédures

Le CAC écrit un rapport dessus

B. Fin de mandat

- Arrivée du terme : 6 ans max

- Démission : en cas d’incompatibilité, de manque d’indépendance…

- Révocation/ratification : pr juste motif

- Récusation : dans les 30 jrs de la nomination

IX. Missions particulières

Commissaires aux apports : fct° décrites dans le CCom

o Augmentation de capital

o Apport partiel d’actif

o Fusion

o Scission

Missions :

o Apprécier la valeur des apports :

S’assurer qu’elle n’est pas surévaluée

Vérifie qu’elle correspond au moins à la valeur au nominal des actions ou parts à émettre

o Apprécier les avtg particuliers qui peuvent être stipulés dans ces op°

Commissaire à la fusion : chargé d’exprimer un avis sur le caractère équitable du rapport d’échange

Vérifier la pertinence de la valeur attribuée aux act° des Stés participantes + l’équité du rapport d’échange

I. Les étapes d’une mission d’audit

Au préalable : s’assurer…

- D’être est en mesure d’effectuer sa mission en tte indépdce

Acceptation de la mission - D’en avoir les moyens humains et techniques, et suffisamment de tps disponible

Éléments à remettre en cause tous les ans

Acceptation => Rédac° d’une lettre de mission à l’issue de cette réflexion

1) Prendre connaissance de l’entité

2) Évaluer les risques inhérents 1ère estimation du risque d’anomalies signfctv

Évaluation des risques 3) Compte tenu des risques inhérents : évaluer le contrôle interne = test de procédure

Déterminer le risque lié au contrôle

Déterminer risque d’anomalies signfctv Orienter la mission + Préparer plan de mission

Planification : selon le plan de mission :

- Travaux à effectuer

- Répartition du temps

Planification de la mission

- Intervenant

- Période d’intervention

Objectif : déterminer seuils de signification + orientations du programme de travail

Contrôles de substance à réaliser selon ce qui est prévu dans le programme de travail

Contrôle des comptes

Ex : achat d’un nv PC, contrôle de substance = contrôle de la facture

(de substance)

Anomalies rencontrées : inscrites dans la note de synthèse des travaux effectués

Travaux de fin de mission Conclusion de la mission par un rapport

II. Nomination du CAC

AG (mode le + fréquent) : décis° de l’AGO sur proposition du CA

Modes de désignation du (!!) Si Ø act°R : organe délibérant sur les cptes qui choisira (mêmes fct° que le CA)

CAC Statuts : lors de la constitution (pas avant, ni après)

Décision de justice : à la demande en justice de tt mbr de l’AG/l’organe

Obligation de nommer un CAC suppléant pr la même période : 6 ans max

Remplacement du titulaire en cas de :

- Refus

Le CAC et son suppléant - Empêchement

- Démission

- Décès

Fin des fonctions du suppléant : à la date du mandat du titulaire

Obligation de nommer un :

- 2 CAC pour les E qui publient des comptes consolidés

Le nb de CAC titulaires

- 2 CAC pour les partis politiques

- 2 CAC dans les établissements de crédit qui dépassent certains seuils

Renvllmt du mandat Pas automatique : décision prise par l’AG au bout des 6 ans

FormT de la nomination du JAL

CAC Déclaration auprès de sa compagnie.

Respecter la notion d’équilibre dans les charges de travail

Revue croisée possible

Co-CAC

Désaccord entre les CAC : réserve dans le rapport

AMF : être tenue informée lors de la nomination d’un CAC

III. Acceptation de la mission

Respect du code de déontologie

Acceptation caractérisée par la lettre de mission

(!!) Non renvllmt CAC : celui qui le succède doit s’assurer que le non-renvllmt de son confrère n’est pas motivé par une

volonté de l’entité contrôlée de contourner les oblig° légales

Dans le cadre d’une mission d’audit contractuelle le CAC doit respecter les mêmes modalités que lors d’une mission légale.

IV. Planification de la mission

Plan de mission : programme de travail et assertions

A. Le plan de mission

Objectif : prévoir …

- L’approche générale des travaux d’audit

- Les procédures d’audit à mettre en œuvre

- L’équipe d’audit (intervenants)

- La coordination des travaux avec les différents intervenants

Finalité : réalisation des travaux d’audit de manière efficace et concluante

Efficacité dans la planif° de la mission : savoir anticiper les diffT qui peuvent survenir au cours de la mission

Contenu :

- Descriptif succin de l’E et ses caractéristiques - Orientations du programme de travail

- Faits et événements importants de l’exercice - Budget de temps et d’honoraires

- Observ° issues de l’audit précédent + suites adonnées - Calendrier de la mission

- Ccl° de l’éval° du risque liées au contrôle - Composition de l’équipe d’audit

- Estimation du seuil de signification

B. Le programme de travail

Objectif : définir la nature, le champ et l’ampleur des procédures d’audit à mettre en œuvre pr l’appl° du plan de mission

(le programme de travail découle du plan de mission)

NEP 300 : définition du programme de travail

Le programme de W définit la nature et l’étendu des diligences estimées nécessaires à la mise en œuvre du plan de miss°

Programme général de travail : peut être complété par des programmes de travail plus détaillés.

But : répondre à une appréciation des risques

C. L’utilisation d’autres travaux

Intervenants internes Audit interne

Experts comptables

CAC précédent

Intervenants extérieurs Co-CAC

Avocat

Modalités d’application selon les NEP 620 et 630

D. Le risque d’audit

Risques inhérents

Risques d’anomalies significatives

Risques liés au contrôle (liés à l’entité auditée)

Risque d’anomalies significatives

Risque d’audit :

Risque que le CAC ne parvienne pas à détecter une anomalie signfctv

Risque de non détection

En cas de mauvaise appréciation des risques, les procédures d’audit ne sont pas bonnes.

Relation entre les 2 risques :

Risque lié à l’E Donc… Risque de non détect° Contrôles

Élevé CAC : ne peut pas prendre le risque de ne pas détecter d’anomalies Faible Renforcés

Faible CAC : prend plus de risque à ne pas identifier une anomalie signfctv Élevé Allégés

E. Seuil de signification (SS)

Déterminer un seuil Anomalie = significative ou non ?

SS = MT au-delà du quel une anomalie :

- Peut affecter la régularité, la sincérité et l’image fidèle des cptes

- Et donc induire en erreur le lecteur de ces cptes

NEP 320 : définition du seuil de signification

MT au-delà duquel les décis° éco oule juget fondé sur les cptes sont susceptibles d’être influencés

Distinction entre seuil de reclassement et seuil de redressement :

- Seuil de reclassement : pour les anomalies relatives à la présentation des comptes (aspect qualitatif)

- Seuil de redressement : pour les anomalies qui ont une incidence sur le résultat (Ex : provision surestimée)

Plus le risque d’audit est faible, plus le seuil de signification est élevé

Limite : se tromper sur le seuil

- Risque sous-estimé : seuil de signif° élevé, donc contrôle insuffisant (anomalies validée qu’on ne s’en aperçoive)

- Risque surestimé : seuil de signif° faible, donc bcp trop de contrôle (dispersion dans les contrôles)

Anomalie importante transmise, mais l’entité ne peut rien faire pr régulariser la sit° : possible de ne pas certifier

F. Les assertions

NEP 315 : définition : critères dont la réalisation conditionne la régularité, la sincérité et l’image fidèle des comptes

3 types d’assertion :

Concernant les flux d’op° et les événements Réalité, exhaustivité, mesure, séparation des exercices, classification

survenus au cours de la période

Concernant les soldes des cptes en fin de période Existence, droits et oblig°, exhaustivité, évaluation et imputation

Concernant la présentation des cptes et les infos Réalité et droits et oblig°, exhaustivité, présentation et intelligibilité,

fournies en annexe mesure et évaluation

V. Documentation des travaux

NEP 230 « doc° de l’audit des cptes » = Oblig° de tenir un dossier de travail : le CAC constitue pr chq entité qu’il contrôle

un dossier contenant la documentation de l’audit des cptes

Oblig° de moyen : matérialiser tt ses travaux, étayer et justifier ses ccl°

o Note de synthèse sur chaque cycle, puis une note de synthèse générale

o Au sein de chaque cycle : ts les docs du dossier de travail justifiant les tâches

VI. La collecte des éléments probants

= toutes les données qu’on collecte pdt la mission

NEP 500 : définition d’éléments probants

Pdt son audit des cptes, le CAC collecte des élts lui permettant d’aboutir à des ccl° à partir desquels ils fondent son opinion

sur les cptes. (Finalité : exprimer une opinion sur les comptes)

Valeur probante : selon la pertinence et la validité des éléments collectés. Donc, à la fois :

- De la source à laquelle ils ont été recueillis

- De la procédure qui a permis de les collecter

Techniques pour collecter :

- Test de procédure : lié au contrôle interne pr orienter les contrôles à effectuer

- Contrôle de substance :

Inspection Examen des enregistt et des docs (factures, Ct, vte, achat…) pr vérifier l’existence

Observation physique Vérif° de l’appl° des procédures de contrôles ne laissant Ø trace matL (informL, ≠ écrite)

Demande d’infos Multiplier les entretiens avec les mbr des différents services

Circularisation les élts en provenance de l’extr peuvent avoir une valeur probante >

à ce que l’E établit = Technique svt utilisée pr contrôler la réciprocité de solde de tiers

(Clts/frnsrs, Stés du grp, Bq)

(!!) Circularisation avt le début de la mission : anticiper délai de réponse pr collecter

infos nécessaires à sa réalisation. Réponses insuffisantes procédures alternatives.

Demande de

- Sélection des tiers

confirmation de tiers

- Préparation des courriers

- Envoi du courrier

- Analyse des réponses et éventuels écarts (op° cpta chez l’un, pas chez l’autre)

En fct° des ≠tes réponses : auditeur synthèse des réponses reçues pr pouvoir tirer

des ccl° au vue des résultats obtenus

Vérification d’un calcul (Ex : participations) : refaire des calculs

Réexécut° des contrôles Test de procédure

Ex : revue analytique

Établir des corrélations entre données et grandeur (comptable ou non)

Procédures analytiques

Faire des comparaisons des données finR de l’exo contrôlé et des données antres

Analyser les variations significatives et les tendances

Synthèse :

Auditeur : être vigilent sur le choix des méthodes et des cond° de remise en œuvre qui n’ont pas ttes la même valeur

probante (Valeur probante de la confirmation d’un cpte Clt > celle de la balance éditée par la compta)

Qd un contrôle prévu n’a pas pu être mis en œuvre, un contrôle alternatif doit être effectué.

Certaines techniques d’audit requièrent un formalisme particulier :

- Demande de confirmation des tiers

- Procédures analytiques…

Technique d’audit informelle :

- Inspection

- Observation physique

- Demande d’information (Ex : s’entretenir de vive voix avec un membre de l’E auditée)

VII. La communication du CAC

L’AG (car nomina° CAC par les act°R)/organe délibérant Les dirgts ou le directoire

Interlocuteurs

Le CA ou le CS Le service comptable

(du + au - important)

Le comité d’audit (éventuellement) Les autres fct° de l’E

Orale

Écrite :

- Lettre de mission

- Programme général de travail (communiqué aux dirigeants)

Type de com°

- Rapport du CAC (Cf. certification des comptes)

- Rapport spécial (Cf. convention réglementée)

- Attestation sur les 5 ou 10 salariés les mieux rémunérées

- Rapport sur le contrôle interne

Conclusions d’une mission :

- Rédiger d’un rapport

- Communiquer à la direction, au CA, à l’AG, en fct° de la respsblté de chacun, les irrégularités et inexactitudes

relevées au cours de sa mission

VIII. Fin de mission et fin de mandat

Aboutissement des missions de l’auditeur avec la rédaction des rapports

(!!) Avant de rédiger des rapports, il faut s’assurer :

- De la correcte conduite de la mission

- Que les comptes certifiés sont bien ceux qui ont été audités (vérif° des ajustements demandés)

A. Fin de mission

1. Travaux de fin de mission

- Liste des ajustements à effectuer

- Lettre d’affirmation : lettre dans laquelle le dirgt certifie qu’il a donné ts les élts requis dans le cadre de la mission

tout ce qui décharge le CAC (rédigé par le CAC et signé par le dirgt)

Déclaration de la direction à la dmd du CAC : courrier sur les points les + importants, les + sensibles et les +

significatifs + compte-rendu d’entretien (éventuellement)

- Note de synthèse : récapitule les anomalies et les points significatifs rencontrés dans les cycles

- Déclaration annuelle de fin d’actT : ts les ans, les CAC doivent déclarer à la compagnie les données finR de leur mdt

2. La rédaction des rapports

= doc joint aux comptes annuels informant les lecteurs de la fiabilité des infos contenus dans les comptes annuels

Opinion du CAC :

- Une certification sans réserve (pure et simple)

- Une certification avec réserve

- Un refus de certifier

Rapport du CAC sur les comptes annexes :

Certification sans réserve

Certification avec réserve :

- … pr désaccord : constaté en cas d’anomalie significative non corrigée

- … pr limitation : CAC -/> mettre en œuvre ttes les procédures d’audit requises à sa mission

o Refus de mise en œuvre d’un contrôle

o CAC non présent lors d’un inventaire physique

o Refus de recours à un expert extérieur

$1 : Opinion o Événement extérieur (Ex : incendie)

sur les cptes Formulation de la réserve : claire et sans équivoque (justification requise)

Refus de certifier :

- … pr désaccord : constaté en cas d’anomalie significative non corrigée

- … pr limitation : CAC -/> mettre en œuvre ttes les procédures d’audit requises à sa mission

- … pr multiples incertitudes : le CAC est dans l’impossibilité de formuler une opinion en raison de

multiples incertitudes dont les incidences sur les cptes ne peuvent être clairement circonscrites

On doit exprimer explicitement notre choix.

Pour savoir si on certifie avec réserve ou refuse de certifier : selon le jugement professionnel

La NEP 705 indique que les justif° sont une explicitation et une motiv° de l’opinion émise. Elle doit

$2 : Justif° des permettre aux destinataires du rapport de mieux comprendre les raisons pour lesquelles le CAC a émis

appréciations son opinion sur les cptes.

On apporte un commentaire qui va permettre au lecteur de mieux comprendre les comptes.

Prévues par les textes légaux et réglementaires

$3 : Vérif° et

- Rapport de gestion

infos spécfq

- Prise de participation et de contrôle

- Autres docs présentés à l’AG

Vérification de la cohérence et de la concordance du rapport de gestion // comptes annuels

3. Rapport spécial sur les conventions réglementées (CR)

Rapport spécial : uniquement sur CR = l’objet et les cond° relèvent d’une régle° et soumises à une procédure de contrôle

Destinataires du rapport : mbr de l’organe délibérant

(!!) CAC : ne s’exprime pas sur le bien fondé d’une conv°

Communication des CR : par la direction au CAC (ce n’est pas au CAC d’aller les chercher)

Si ttes les conv° n’ont pas été communiquées, le CAC l’indique dans le rapport spécial

Mission : vérifier la concordance de ces informations avec les documents financiers

4. Vérifications et informations spécifiques

Vérifications spécifiques :

- Contrôle du rapport de gestion : concordance entre les infos contenues dans le rapport de G° et les cptes annuels

(= adéquation des élts chiffrés avec la cpta)

Il s’assure de la sincérité des éléments fournis, cette sincérité s’apprécie également par rapport aux commentaires

que l’on trouve sur le rapport de gestion.

- Prise de participation et de contrôle

- Autres docs présentés à l’assemblée

Contrôle interne : apprécier la sincérité des infos contenues dans le rapport sur les procédures de CI relatives à l’élabora°

et au traitet de l’info cptble et finR

La direction doit faire un rapport sur les procédures

Le CAC écrit un rapport dessus

B. Fin de mandat

- Arrivée du terme : 6 ans max

- Démission : en cas d’incompatibilité, de manque d’indépendance…

- Révocation/ratification : pr juste motif

- Récusation : dans les 30 jrs de la nomination

IX. Missions particulières

Commissaires aux apports : fct° décrites dans le CCom

o Augmentation de capital

o Apport partiel d’actif

o Fusion

o Scission

Missions :

o Apprécier la valeur des apports :

S’assurer qu’elle n’est pas surévaluée

Vérifie qu’elle correspond au moins à la valeur au nominal des actions ou parts à émettre

o Apprécier les avtg particuliers qui peuvent être stipulés dans ces op°

Commissaire à la fusion : chargé d’exprimer un avis sur le caractère équitable du rapport d’échange

Vérifier la pertinence de la valeur attribuée aux act° des Stés participantes + l’équité du rapport d’échange

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")