Fiche Régime de faveur des fusions

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 1

Taille Size: 92.18 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 22:42:23

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 61

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331734

Type : Classeur 3.6

Page(s) : 1

Taille Size: 92.18 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 22:42:23

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 61

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331734

Description

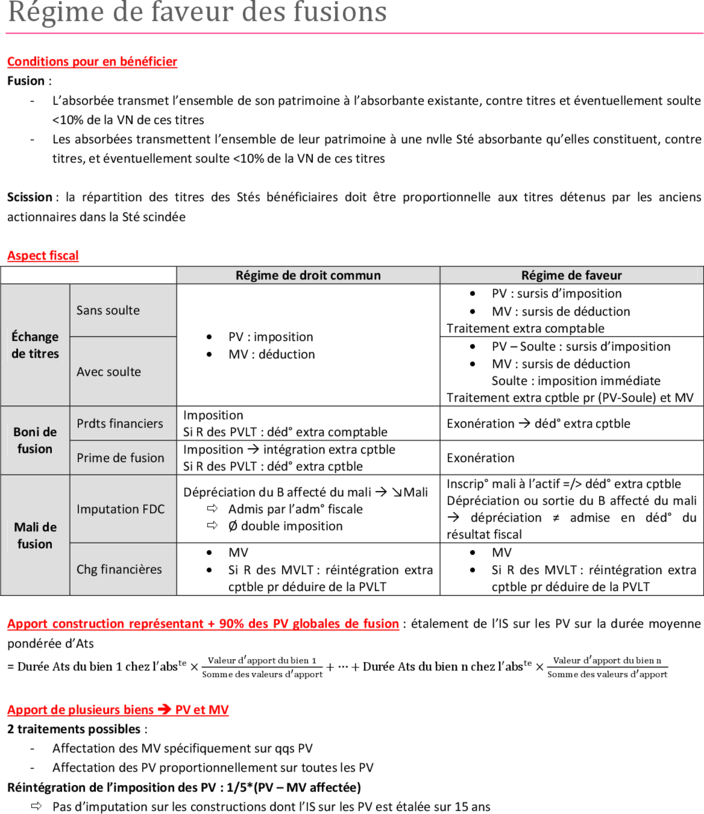

Régime de faveur des fusions

Conditions pour en bénéficier

Fusion :

- L’absorbée transmet l’ensemble de son patrimoine à l’absorbante existante, contre titres et éventuellement soulte

<10% de la VN de ces titres

- Les absorbées transmettent l’ensemble de leur patrimoine à une nvlle Sté absorbante qu’elles constituent, contre

titres, et éventuellement soulte <10% de la VN de ces titres

Scission : la répartition des titres des Stés bénéficiaires doit être proportionnelle aux titres détenus par les anciens

actionnaires dans la Sté scindée

Aspect fiscal

Régime de droit commun Régime de faveur

PV : sursis d’imposition

Sans soulte MV : sursis de déduction

Traitement extra comptable

Échange PV : imposition

PV – Soulte : sursis d’imposition

de titres MV : déduction

MV : sursis de déduction

Avec soulte

Soulte : imposition immédiate

Traitement extra cptble pr (PV-Soule) et MV

Imposition

Prdts financiers Exonération déd° extra cptble

Boni de Si R des PVLT : déd° extra comptable

fusion Imposition intégration extra cptble

Prime de fusion Exonération

Si R des PVLT : déd° extra cptble

Inscrip° mali à l’actif =/> déd° extra cptble

Dépréciation du B affecté du mali ↘Mali

Dépréciation ou sortie du B affecté du mali

Imputation FDC Admis par l’adm° fiscale

dépréciation ≠ admise en déd° du

Mali de Ø double imposition

résultat fiscal

fusion

MV MV

Chg financières Si R des MVLT : réintégration extra Si R des MVLT : réintégration extra

cptble pr déduire de la PVLT cptble pr déduire de la PVLT

Apport construction représentant + 90% des PV globales de fusion : étalement de l’IS sur les PV sur la durée moyenne

pondérée d’Ats

=

Apport de plusieurs biens PV et MV

2 traitements possibles :

- Affectation des MV spécifiquement sur qqs PV

- Affectation des PV proportionnellement sur toutes les PV

Réintégration de l’imposition des PV : 1/5*(PV – MV affectée)

Pas d’imputation sur les constructions dont l’IS sur les PV est étalée sur 15 ans

Conditions pour en bénéficier

Fusion :

- L’absorbée transmet l’ensemble de son patrimoine à l’absorbante existante, contre titres et éventuellement soulte

<10% de la VN de ces titres

- Les absorbées transmettent l’ensemble de leur patrimoine à une nvlle Sté absorbante qu’elles constituent, contre

titres, et éventuellement soulte <10% de la VN de ces titres

Scission : la répartition des titres des Stés bénéficiaires doit être proportionnelle aux titres détenus par les anciens

actionnaires dans la Sté scindée

Aspect fiscal

Régime de droit commun Régime de faveur

PV : sursis d’imposition

Sans soulte MV : sursis de déduction

Traitement extra comptable

Échange PV : imposition

PV – Soulte : sursis d’imposition

de titres MV : déduction

MV : sursis de déduction

Avec soulte

Soulte : imposition immédiate

Traitement extra cptble pr (PV-Soule) et MV

Imposition

Prdts financiers Exonération déd° extra cptble

Boni de Si R des PVLT : déd° extra comptable

fusion Imposition intégration extra cptble

Prime de fusion Exonération

Si R des PVLT : déd° extra cptble

Inscrip° mali à l’actif =/> déd° extra cptble

Dépréciation du B affecté du mali ↘Mali

Dépréciation ou sortie du B affecté du mali

Imputation FDC Admis par l’adm° fiscale

dépréciation ≠ admise en déd° du

Mali de Ø double imposition

résultat fiscal

fusion

MV MV

Chg financières Si R des MVLT : réintégration extra Si R des MVLT : réintégration extra

cptble pr déduire de la PVLT cptble pr déduire de la PVLT

Apport construction représentant + 90% des PV globales de fusion : étalement de l’IS sur les PV sur la durée moyenne

pondérée d’Ats

=

Apport de plusieurs biens PV et MV

2 traitements possibles :

- Affectation des MV spécifiquement sur qqs PV

- Affectation des PV proportionnellement sur toutes les PV

Réintégration de l’imposition des PV : 1/5*(PV – MV affectée)

Pas d’imputation sur les constructions dont l’IS sur les PV est étalée sur 15 ans

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")