Fiche fusion

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 4

Taille Size: 261.08 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 22:41:08

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 69

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331733

Type : Classeur 3.6

Page(s) : 4

Taille Size: 261.08 Ko KB

Mis en ligne Uploaded: 20/10/2015 - 22:41:08

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 69

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a331733

Description

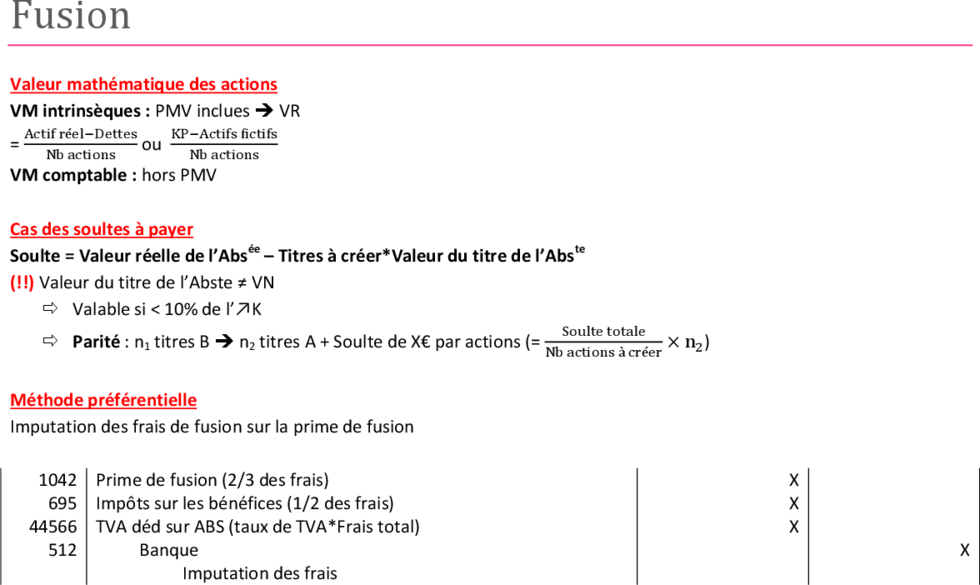

Fusion

Valeur mathématique des actions

VM intrinsèques : PMV inclues VR

= ou

VM comptable : hors PMV

Cas des soultes à payer

Soulte = Valeur réelle de l’Absée – Titres à créer*Valeur du titre de l’Abste

(!!) Valeur du titre de l’Abste ≠ VN

Valable si < 10% de l’↗K

Parité : n1 titres B n2 titres A + Soulte de X€ par actions (= )

Méthode préférentielle

Imputation des frais de fusion sur la prime de fusion

1042 Prime de fusion (2/3 des frais) X

695 Impôts sur les bénéfices (1/2 des frais) X

44566 TVA déd sur ABS (taux de TVA*Frais total) X

512 Banque X

Imputation des frais

Apport à la valeur comptable

= Actifs à la VNC – Dettes

Apport à la valeur comptable Ce qu’il y a en compta uniquement : ANC

= KP (dont provisions pour Its)

- Augmentation de capital = Nb actions à créer*VN de l’absorbante

= Prime de fusion Si Prime de fusion < 0 : prendre les apports à la VR

- Provisions d’Its

- Subventions d’Its

(!!) Ne pas oublier d’annuler les op°

- Provisions réglementées

réciproques

= Solde de la prime de fusion

456 Sté absée – Compte d’apport Apport

1012 Capital appelé non versé Aug° de K

1042 Prime de fusion Différence

Augmentation de capital – Constatation des apports

… Actif (VB) X

… Dettes X

68… DAP (constatée chez l’absorbée) X

456 Sté absée – Compte d’apport (apport) X

Reprise des éléments de l’absorbée

1424 … X

1042 … X

Imputation sur la prime de fusion

Apport à la valeur réelle

= ANCC

Ce qu’il y a en compta et ce qu’il n’y a

Apport à la valeur réelle = fixée globalement

pas en compta (ex : provision retraite)

Ecart de fusion = Valeur globale - ANCC

- Augmentation de capital = Nb actions à créer*VN de l’absorbante

= Prime de fusion

- Provisions d’Its (!!) Comptes clients (411) : inscrit pour la

- Subventions d’Its (!!) Ne pas oublier d’annuler les op° VN (MT initial ou facturé)

- Provisions réglementées réciproques Si rééval° MT différent : Dépréciation

= Solde de la prime de fusion du cpte Clt

456 Sté absée – Compte d’apport (Valeur globale ou valeur réelle) Apport

1012 Capital appelé non versé Aug° de K

1042 Prime de fusion Différence

Augmentation de capital – Constatation des apports

207 Fonds de commerce (écart de fusion) X

… Actif (VR) X

… Dettes X

… Provisions non comptabilisées X

456 Sté absée – Compte d’apport (apport) X

Reprise des éléments de l’absorbée

1424 … X

1042 … X

Imputation sur la prime de fusion

Participation acquise par l’Abste dans l’Absée avant fusion

1) Calcul de l’augmentation de capital des autres actionnaires (1 - % détenu par l’Abste)

Apport = Part des autres actionnaires*Apport total de l’Absée

- Augmentation de capital = Nb actions à créer*Part des autres actionnaires*VN de l’abste

= Prime de fusion

2) Calcul de la participation de l’Abste dans l’Absée

Apport = Part de l’Abste*Apport total de l’Absée

- Titres de participation = VO d’acq° par l’Abste

= Boni (+) ou Mali (-) de fusion

3) Traitement du boni ou mali de fusion

Boni de fusion Mali de fusion

Répartition : Répartition :

- Cpte 768 : bénéf non distribués dans B revenant à A - Cpte 207 (FDC) : Mali technique

= (Bénéf cumulés B – Bénéf distribué)*% A = %A dans PMV nettes IS de B (dont prov° non cpta)

- Cpte 1042 : prime de fusion = %A (VR – VNC)

= Boni de fusion – Bénéf non distribué à A - Cpte 668 : Surplus de mali

= Mali de fusion – Mali technique

(!!) si Mali de fusion < Mali technique : tout = mali technq

456 … Σ Apport 207 FDC X

1012 … Aug° K 668 Surplus de mali X

10421 PF – Autres act°R X 456 … Σ Apport

261 Titre part° B (VO) X 1012 … Aug° K

768 … X 10421 PF – Autres act°R X

10422 PF - Renonciation X 261 Titre part° B (VO) X

↗K – Constatation des ↗K – Constatation des

apports apports

4) Traitement du mali de fusion

Tableau d’affectation extra comptable du mali de fusion :

Uniquement sur les PV

Éléments VNC VR PV Mali technique affecté VNC rectifié

= Mali technique total * PV immos n/PV total VNC + Mali affecté

Test de dépréciation :

Dépréciation si (VNC rectifiée – Ats pratiqués après fusion) > VVénale

= (VNC rectifiée – Ats pratiqués après fusion) – MAX (VVénale ; VUsage)

- Imputation en priorité sur le mali affecté (2907)

- Différence imputée sur l’immo (29…)

681… DAP X

2907 Dépréciation FDC (Mali) X

29… Dépréciation immo (Surplus) X

Cession d’immo affecté d’un mali :

675 VCEAC (prix de vente/ Obtenu par différence) X

681 DAP (Ats et dépréciation depuis l’acq°) X

21… Immos (VO avant fusion) X

Comptabilisation chez l’Absée

462 Apport VR ou VNC X

… Passif (Dettes, tous DAP… sauf KP) X

… Actif (VB) X

128 Résultat (si créditeur) = Apport - KP Différence

Annulation des actifs et passifs

508 … X

462 … X

Réception des titres

101 Capital (KP bilan) X

106 Réserves (KP bilan) X

128 Résultat créditeur (KP bilan) X

462 … (apport) X

4567 … X

Partage des KP pour compte de liquidation

4567 … X

261 Titres de participation X

Distribution des titres aux actionnaires

Échanges de titres chez les actionnaires de l’Absée

Titres de participation (>10%) VMP (<10%)

675 … X 5031 Act° accordées*Nvl valeur A X

261 … X 667 Si pertes X

Sortie actions B (VO) 767 Si gains X

5032 Anciens titres (VO) X

261 … X

775 … X

Actions accordées

VC ou VR selon la fusion

Actions accordées = Nb actions dans B*PE*Valeur action A

Valeur action A = utilisée pour calcul PE

Participations réciproques

(!!) Équations pour connaître les valeurs des entreprises car PMV sur les titres détenus

Comptabilisation :

1) Écritures normales de fusion

2) Annulation des actions propres :

1013 Capital (Nb actions détenues par B chez A*VN A) X

1042 Prime de fusion (obtenu par différence) X

277 Actions propres (VO des titres A dans B) X

Annulation des actions propres

Valeur mathématique des actions

VM intrinsèques : PMV inclues VR

= ou

VM comptable : hors PMV

Cas des soultes à payer

Soulte = Valeur réelle de l’Absée – Titres à créer*Valeur du titre de l’Abste

(!!) Valeur du titre de l’Abste ≠ VN

Valable si < 10% de l’↗K

Parité : n1 titres B n2 titres A + Soulte de X€ par actions (= )

Méthode préférentielle

Imputation des frais de fusion sur la prime de fusion

1042 Prime de fusion (2/3 des frais) X

695 Impôts sur les bénéfices (1/2 des frais) X

44566 TVA déd sur ABS (taux de TVA*Frais total) X

512 Banque X

Imputation des frais

Apport à la valeur comptable

= Actifs à la VNC – Dettes

Apport à la valeur comptable Ce qu’il y a en compta uniquement : ANC

= KP (dont provisions pour Its)

- Augmentation de capital = Nb actions à créer*VN de l’absorbante

= Prime de fusion Si Prime de fusion < 0 : prendre les apports à la VR

- Provisions d’Its

- Subventions d’Its

(!!) Ne pas oublier d’annuler les op°

- Provisions réglementées

réciproques

= Solde de la prime de fusion

456 Sté absée – Compte d’apport Apport

1012 Capital appelé non versé Aug° de K

1042 Prime de fusion Différence

Augmentation de capital – Constatation des apports

… Actif (VB) X

… Dettes X

68… DAP (constatée chez l’absorbée) X

456 Sté absée – Compte d’apport (apport) X

Reprise des éléments de l’absorbée

1424 … X

1042 … X

Imputation sur la prime de fusion

Apport à la valeur réelle

= ANCC

Ce qu’il y a en compta et ce qu’il n’y a

Apport à la valeur réelle = fixée globalement

pas en compta (ex : provision retraite)

Ecart de fusion = Valeur globale - ANCC

- Augmentation de capital = Nb actions à créer*VN de l’absorbante

= Prime de fusion

- Provisions d’Its (!!) Comptes clients (411) : inscrit pour la

- Subventions d’Its (!!) Ne pas oublier d’annuler les op° VN (MT initial ou facturé)

- Provisions réglementées réciproques Si rééval° MT différent : Dépréciation

= Solde de la prime de fusion du cpte Clt

456 Sté absée – Compte d’apport (Valeur globale ou valeur réelle) Apport

1012 Capital appelé non versé Aug° de K

1042 Prime de fusion Différence

Augmentation de capital – Constatation des apports

207 Fonds de commerce (écart de fusion) X

… Actif (VR) X

… Dettes X

… Provisions non comptabilisées X

456 Sté absée – Compte d’apport (apport) X

Reprise des éléments de l’absorbée

1424 … X

1042 … X

Imputation sur la prime de fusion

Participation acquise par l’Abste dans l’Absée avant fusion

1) Calcul de l’augmentation de capital des autres actionnaires (1 - % détenu par l’Abste)

Apport = Part des autres actionnaires*Apport total de l’Absée

- Augmentation de capital = Nb actions à créer*Part des autres actionnaires*VN de l’abste

= Prime de fusion

2) Calcul de la participation de l’Abste dans l’Absée

Apport = Part de l’Abste*Apport total de l’Absée

- Titres de participation = VO d’acq° par l’Abste

= Boni (+) ou Mali (-) de fusion

3) Traitement du boni ou mali de fusion

Boni de fusion Mali de fusion

Répartition : Répartition :

- Cpte 768 : bénéf non distribués dans B revenant à A - Cpte 207 (FDC) : Mali technique

= (Bénéf cumulés B – Bénéf distribué)*% A = %A dans PMV nettes IS de B (dont prov° non cpta)

- Cpte 1042 : prime de fusion = %A (VR – VNC)

= Boni de fusion – Bénéf non distribué à A - Cpte 668 : Surplus de mali

= Mali de fusion – Mali technique

(!!) si Mali de fusion < Mali technique : tout = mali technq

456 … Σ Apport 207 FDC X

1012 … Aug° K 668 Surplus de mali X

10421 PF – Autres act°R X 456 … Σ Apport

261 Titre part° B (VO) X 1012 … Aug° K

768 … X 10421 PF – Autres act°R X

10422 PF - Renonciation X 261 Titre part° B (VO) X

↗K – Constatation des ↗K – Constatation des

apports apports

4) Traitement du mali de fusion

Tableau d’affectation extra comptable du mali de fusion :

Uniquement sur les PV

Éléments VNC VR PV Mali technique affecté VNC rectifié

= Mali technique total * PV immos n/PV total VNC + Mali affecté

Test de dépréciation :

Dépréciation si (VNC rectifiée – Ats pratiqués après fusion) > VVénale

= (VNC rectifiée – Ats pratiqués après fusion) – MAX (VVénale ; VUsage)

- Imputation en priorité sur le mali affecté (2907)

- Différence imputée sur l’immo (29…)

681… DAP X

2907 Dépréciation FDC (Mali) X

29… Dépréciation immo (Surplus) X

Cession d’immo affecté d’un mali :

675 VCEAC (prix de vente/ Obtenu par différence) X

681 DAP (Ats et dépréciation depuis l’acq°) X

21… Immos (VO avant fusion) X

Comptabilisation chez l’Absée

462 Apport VR ou VNC X

… Passif (Dettes, tous DAP… sauf KP) X

… Actif (VB) X

128 Résultat (si créditeur) = Apport - KP Différence

Annulation des actifs et passifs

508 … X

462 … X

Réception des titres

101 Capital (KP bilan) X

106 Réserves (KP bilan) X

128 Résultat créditeur (KP bilan) X

462 … (apport) X

4567 … X

Partage des KP pour compte de liquidation

4567 … X

261 Titres de participation X

Distribution des titres aux actionnaires

Échanges de titres chez les actionnaires de l’Absée

Titres de participation (>10%) VMP (<10%)

675 … X 5031 Act° accordées*Nvl valeur A X

261 … X 667 Si pertes X

Sortie actions B (VO) 767 Si gains X

5032 Anciens titres (VO) X

261 … X

775 … X

Actions accordées

VC ou VR selon la fusion

Actions accordées = Nb actions dans B*PE*Valeur action A

Valeur action A = utilisée pour calcul PE

Participations réciproques

(!!) Équations pour connaître les valeurs des entreprises car PMV sur les titres détenus

Comptabilisation :

1) Écritures normales de fusion

2) Annulation des actions propres :

1013 Capital (Nb actions détenues par B chez A*VN A) X

1042 Prime de fusion (obtenu par différence) X

277 Actions propres (VO des titres A dans B) X

Annulation des actions propres

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")