6 – Variation du périmètre de consolidation

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 3

Taille Size: 266.21 Ko KB

Mis en ligne Uploaded: 25/08/2015 - 20:12:36

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 73

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a299307

Type : Classeur 3.6

Page(s) : 3

Taille Size: 266.21 Ko KB

Mis en ligne Uploaded: 25/08/2015 - 20:12:36

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 73

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a299307

Description

6 – Variation du périmètre de consolidation

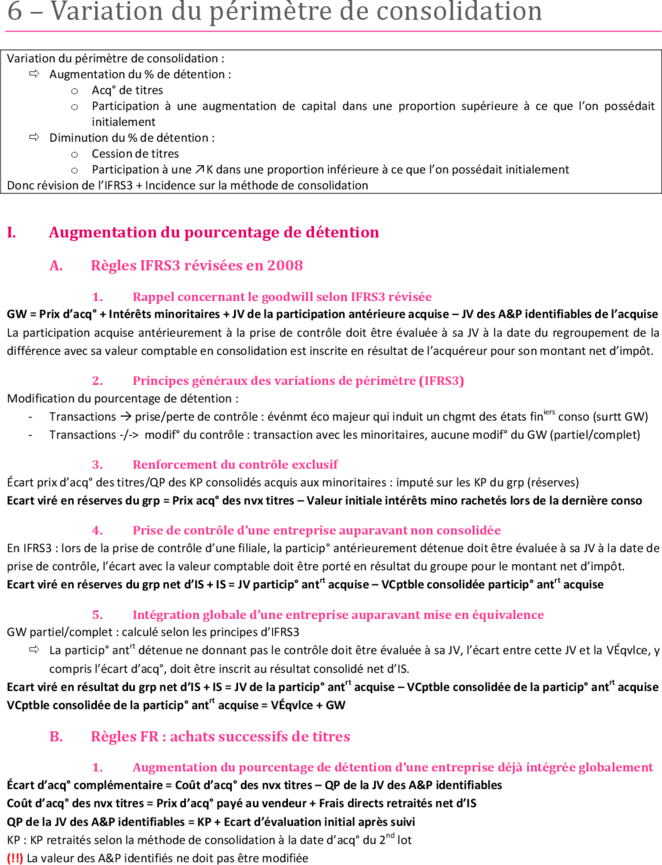

Variation du périmètre de consolidation :

Augmentation du % de détention :

o Acq° de titres

o Participation à une augmentation de capital dans une proportion supérieure à ce que l’on possédait

initialement

Diminution du % de détention :

o Cession de titres

o Participation à une ↗K dans une proportion inférieure à ce que l’on possédait initialement

Donc révision de l’IFRS3 + Incidence sur la méthode de consolidation

I. Augmentation du pourcentage de détention

A. Règles IFRS3 révisées en 2008

1. Rappel concernant le goodwill selon IFRS3 révisée

GW = Prix d’acq° + Intérêts minoritaires + JV de la participation antérieure acquise – JV des A&P identifiables de l’acquise

La participation acquise antérieurement à la prise de contrôle doit être évaluée à sa JV à la date du regroupement de la

différence avec sa valeur comptable en consolidation est inscrite en résultat de l’acquéreur pour son montant net d’impôt.

2. Principes généraux des variations de périmètre (IFRS3)

Modification du pourcentage de détention :

- Transactions prise/perte de contrôle : événmt éco majeur qui induit un chgmt des états finiers conso (surtt GW)

- Transactions -/-> modif° du contrôle : transaction avec les minoritaires, aucune modif° du GW (partiel/complet)

3. Renforcement du contrôle exclusif

Écart prix d’acq° des titres/QP des KP consolidés acquis aux minoritaires : imputé sur les KP du grp (réserves)

Ecart viré en réserves du grp = Prix acq° des nvx titres – Valeur initiale intérêts mino rachetés lors de la dernière conso

4. Prise de contrôle d’une entreprise auparavant non consolidée

En IFRS3 : lors de la prise de contrôle d’une filiale, la particip° antérieurement détenue doit être évaluée à sa JV à la date de

prise de contrôle, l’écart avec la valeur comptable doit être porté en résultat du groupe pour le montant net d’impôt.

Ecart viré en réserves du grp net d’IS + IS = JV particip° antrt acquise – VCptble consolidée particip° antrt acquise

5. Intégration globale d’une entreprise auparavant mise en équivalence

GW partiel/complet : calculé selon les principes d’IFRS3

La particip° antrt détenue ne donnant pas le contrôle doit être évaluée à sa JV, l’écart entre cette JV et la VÉqvlce, y

compris l’écart d’acq°, doit être inscrit au résultat consolidé net d’IS.

Ecart viré en résultat du grp net d’IS + IS = JV de la particip° antrt acquise – VCptble consolidée de la particip° antrt acquise

VCptble consolidée de la particip° antrt acquise = VÉqvlce + GW

B. Règles FR : achats successifs de titres

1. Augmentation du pourcentage de détention d’une entreprise déjà intégrée globalement

Écart d’acq° complémentaire = Coût d’acq° des nvx titres – QP de la JV des A&P identifiables

Coût d’acq° des nvx titres = Prix d’acq° payé au vendeur + Frais directs retraités net d’IS

QP de la JV des A&P identifiables = KP + Ecart d’évaluation initial après suivi

KP : KP retraités selon la méthode de consolidation à la date d’acq° du 2nd lot

(!!) La valeur des A&P identifiés ne doit pas être modifiée

2. Augmentation du pourcentage de détention d’une entreprise mise en équivalence

Ecart d’acq° complémentaire = Coût d’acq° des nvx titres – QP de la JV des A&P identifiables

Coût d’acq° des nvx titres = Prix d’acq° payé au vendeur + Frais directs retraités net d’IS

QP de la JV des A&P identifiables = KP + Ecart d’évaluation initial après suivi + Ecart complémentaire éventuellement

KP : KP retraités selon la méthode de consolidation à la date d’acq° du 2nd lot

(!!) La valeur des A&P identifiés ne doit pas être modifiée

a) Incidence de l’écart d’acq° complémentaire positif

- Augmentation de l’écart d’acq° précédente

- Ats dans les mêmes conditions que le 1er écart d’acq° mais l’amortissement démarre à la date d’acq° du 2nd lot

b) Incidence de l’écart d’acq° complémentaire négatif

- Imputation sur l’écart d’acq° positif du 1er lot + Réduction des amortissements restant à pratiquer

- Ou, Constatation d’une prov° pr le surplus éventuel d’écart d’acq° négatif + Révisions des écarts d’éval° constatés

3. Prise de contrôle d’une entreprise auparavant non consolidée

Ecart d’acq° total = Coût d’acq° des nvx titres et du lot acquis auparavant – QP (lots 1 et 2) de la JV des A&P identifiables

Coût d’acq° des nvx titres = Prix d’acq° payé au vendeur + Frais directs retraités net d’IS

QP de la JV des A&P identifiables = KP + Ecart d’évaluation initial après suivi + Ecart complémentaire éventuellement

KP : KP retraités selon la méthode de consolidation à la date d’acq° du 2nd lot

(!!) La valeur des A&P identifiés ne doit pas être modifiée

II. Diminution du pourcentage de détention

A. IFRS3 révisée

1. Diminution du pourcentage de détention d’une entreprise contrôlée de manière

exclusive

- Perte de contrôle comptabilisation du résultat de cession

- Contrôle conservé l’impact de la diminution du pourcentage de détention est constaté en KP sans modification

des A&P de la filiale, y compris le GW : il s’agit d’une transaction entre minoritaire et majoritaire

a) Cession sans changement de méthode de consolidation

Écart entre JV du prix de cession et VCptble constatée des éléments transférés : portée aux KP part du grp (réserves)

Ecart viré en réserves du groupe = Prix de cession des titres – Valeur comptable consolidée transférée aux mino

Prix de cession des titres = Valeur d’origine des titres cédés + PV dans les comptes sociaux

b) Cession avec changement de méthode de consolidation

- Détermination du résultat de cession : à maintenir en résultat consolidé

Résultat de cession consolidé

= Résultat de cession comptes sociaux + Ecart viré en réserves du groupe

= … – Dernière valeur comptable consolidée de la filiale à la date de la perte de contrôle

- Mise en éqvlce particip° restante : la particip° restante devra ensuite être intégrée par une mise en éqvlce. Une

fract° de ce résultat provient de l’estimat° de la JV de la particip° restante et d’entraîner la constatat° d’un nv GW

Nv GW = JV de l’intérêt résiduel conservé – Valeur patrimoniale de l’intérêt conservé (dernière valeur consolidée)

ère

1 VÉqvlce = Dernière VCptble consolidée de la particip° restante à la date de perte de contrôle

2. Cession avec déconsolidation

Le résultat doit être déterminé dans les mêmes conditions que le cas précédent.

Ecart viré en réserve du grp = JV de l’intérêt résiduel conservé – VO de la particip° restante à la date de perte de contrôle

B. Règles FR

1. Cession de titres sans sortie du périmètre de consolidation

Résultat de cession consolidé : à maintenir en résultat consolidé

= Résultat de cession comptes sociaux + Ecart viré en réserves du groupe

= Prix de cession des titres – Dernière valeur comptable consolidée de la filiale à la date de la perte de contrôle

Une fraction du GW est cédée et la consolidation va se poursuivre avec les éléments restants.

2. Entreprise restant consolidée par mise en équivalence

Un résultat de cess° doit être déterminé comme précédt. La conso va se poursuivre avec le GW restant par mise en éqvlce.

3. Cession de titres avec sortie du périmètre

Un résultat de cession droit être déterminé comme précédemment.

Les titres de la filiale subsistent à l’actif du bilan consolidé pour la dernière valeur qu’ils ont atteint en consolidation.

4. Cession totale des titres

Un résultat de cession droit être déterminé comme précédemment.

Variation du périmètre de consolidation :

Augmentation du % de détention :

o Acq° de titres

o Participation à une augmentation de capital dans une proportion supérieure à ce que l’on possédait

initialement

Diminution du % de détention :

o Cession de titres

o Participation à une ↗K dans une proportion inférieure à ce que l’on possédait initialement

Donc révision de l’IFRS3 + Incidence sur la méthode de consolidation

I. Augmentation du pourcentage de détention

A. Règles IFRS3 révisées en 2008

1. Rappel concernant le goodwill selon IFRS3 révisée

GW = Prix d’acq° + Intérêts minoritaires + JV de la participation antérieure acquise – JV des A&P identifiables de l’acquise

La participation acquise antérieurement à la prise de contrôle doit être évaluée à sa JV à la date du regroupement de la

différence avec sa valeur comptable en consolidation est inscrite en résultat de l’acquéreur pour son montant net d’impôt.

2. Principes généraux des variations de périmètre (IFRS3)

Modification du pourcentage de détention :

- Transactions prise/perte de contrôle : événmt éco majeur qui induit un chgmt des états finiers conso (surtt GW)

- Transactions -/-> modif° du contrôle : transaction avec les minoritaires, aucune modif° du GW (partiel/complet)

3. Renforcement du contrôle exclusif

Écart prix d’acq° des titres/QP des KP consolidés acquis aux minoritaires : imputé sur les KP du grp (réserves)

Ecart viré en réserves du grp = Prix acq° des nvx titres – Valeur initiale intérêts mino rachetés lors de la dernière conso

4. Prise de contrôle d’une entreprise auparavant non consolidée

En IFRS3 : lors de la prise de contrôle d’une filiale, la particip° antérieurement détenue doit être évaluée à sa JV à la date de

prise de contrôle, l’écart avec la valeur comptable doit être porté en résultat du groupe pour le montant net d’impôt.

Ecart viré en réserves du grp net d’IS + IS = JV particip° antrt acquise – VCptble consolidée particip° antrt acquise

5. Intégration globale d’une entreprise auparavant mise en équivalence

GW partiel/complet : calculé selon les principes d’IFRS3

La particip° antrt détenue ne donnant pas le contrôle doit être évaluée à sa JV, l’écart entre cette JV et la VÉqvlce, y

compris l’écart d’acq°, doit être inscrit au résultat consolidé net d’IS.

Ecart viré en résultat du grp net d’IS + IS = JV de la particip° antrt acquise – VCptble consolidée de la particip° antrt acquise

VCptble consolidée de la particip° antrt acquise = VÉqvlce + GW

B. Règles FR : achats successifs de titres

1. Augmentation du pourcentage de détention d’une entreprise déjà intégrée globalement

Écart d’acq° complémentaire = Coût d’acq° des nvx titres – QP de la JV des A&P identifiables

Coût d’acq° des nvx titres = Prix d’acq° payé au vendeur + Frais directs retraités net d’IS

QP de la JV des A&P identifiables = KP + Ecart d’évaluation initial après suivi

KP : KP retraités selon la méthode de consolidation à la date d’acq° du 2nd lot

(!!) La valeur des A&P identifiés ne doit pas être modifiée

2. Augmentation du pourcentage de détention d’une entreprise mise en équivalence

Ecart d’acq° complémentaire = Coût d’acq° des nvx titres – QP de la JV des A&P identifiables

Coût d’acq° des nvx titres = Prix d’acq° payé au vendeur + Frais directs retraités net d’IS

QP de la JV des A&P identifiables = KP + Ecart d’évaluation initial après suivi + Ecart complémentaire éventuellement

KP : KP retraités selon la méthode de consolidation à la date d’acq° du 2nd lot

(!!) La valeur des A&P identifiés ne doit pas être modifiée

a) Incidence de l’écart d’acq° complémentaire positif

- Augmentation de l’écart d’acq° précédente

- Ats dans les mêmes conditions que le 1er écart d’acq° mais l’amortissement démarre à la date d’acq° du 2nd lot

b) Incidence de l’écart d’acq° complémentaire négatif

- Imputation sur l’écart d’acq° positif du 1er lot + Réduction des amortissements restant à pratiquer

- Ou, Constatation d’une prov° pr le surplus éventuel d’écart d’acq° négatif + Révisions des écarts d’éval° constatés

3. Prise de contrôle d’une entreprise auparavant non consolidée

Ecart d’acq° total = Coût d’acq° des nvx titres et du lot acquis auparavant – QP (lots 1 et 2) de la JV des A&P identifiables

Coût d’acq° des nvx titres = Prix d’acq° payé au vendeur + Frais directs retraités net d’IS

QP de la JV des A&P identifiables = KP + Ecart d’évaluation initial après suivi + Ecart complémentaire éventuellement

KP : KP retraités selon la méthode de consolidation à la date d’acq° du 2nd lot

(!!) La valeur des A&P identifiés ne doit pas être modifiée

II. Diminution du pourcentage de détention

A. IFRS3 révisée

1. Diminution du pourcentage de détention d’une entreprise contrôlée de manière

exclusive

- Perte de contrôle comptabilisation du résultat de cession

- Contrôle conservé l’impact de la diminution du pourcentage de détention est constaté en KP sans modification

des A&P de la filiale, y compris le GW : il s’agit d’une transaction entre minoritaire et majoritaire

a) Cession sans changement de méthode de consolidation

Écart entre JV du prix de cession et VCptble constatée des éléments transférés : portée aux KP part du grp (réserves)

Ecart viré en réserves du groupe = Prix de cession des titres – Valeur comptable consolidée transférée aux mino

Prix de cession des titres = Valeur d’origine des titres cédés + PV dans les comptes sociaux

b) Cession avec changement de méthode de consolidation

- Détermination du résultat de cession : à maintenir en résultat consolidé

Résultat de cession consolidé

= Résultat de cession comptes sociaux + Ecart viré en réserves du groupe

= … – Dernière valeur comptable consolidée de la filiale à la date de la perte de contrôle

- Mise en éqvlce particip° restante : la particip° restante devra ensuite être intégrée par une mise en éqvlce. Une

fract° de ce résultat provient de l’estimat° de la JV de la particip° restante et d’entraîner la constatat° d’un nv GW

Nv GW = JV de l’intérêt résiduel conservé – Valeur patrimoniale de l’intérêt conservé (dernière valeur consolidée)

ère

1 VÉqvlce = Dernière VCptble consolidée de la particip° restante à la date de perte de contrôle

2. Cession avec déconsolidation

Le résultat doit être déterminé dans les mêmes conditions que le cas précédent.

Ecart viré en réserve du grp = JV de l’intérêt résiduel conservé – VO de la particip° restante à la date de perte de contrôle

B. Règles FR

1. Cession de titres sans sortie du périmètre de consolidation

Résultat de cession consolidé : à maintenir en résultat consolidé

= Résultat de cession comptes sociaux + Ecart viré en réserves du groupe

= Prix de cession des titres – Dernière valeur comptable consolidée de la filiale à la date de la perte de contrôle

Une fraction du GW est cédée et la consolidation va se poursuivre avec les éléments restants.

2. Entreprise restant consolidée par mise en équivalence

Un résultat de cess° doit être déterminé comme précédt. La conso va se poursuivre avec le GW restant par mise en éqvlce.

3. Cession de titres avec sortie du périmètre

Un résultat de cession droit être déterminé comme précédemment.

Les titres de la filiale subsistent à l’actif du bilan consolidé pour la dernière valeur qu’ils ont atteint en consolidation.

4. Cession totale des titres

Un résultat de cession droit être déterminé comme précédemment.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")