4 – Retraitements de consolidation

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 4

Taille Size: 395.30 Ko KB

Mis en ligne Uploaded: 25/08/2015 - 20:10:23

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 110

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a299305

Type : Classeur 3.6

Page(s) : 4

Taille Size: 395.30 Ko KB

Mis en ligne Uploaded: 25/08/2015 - 20:10:23

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 110

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a299305

Description

4 – Retraitements de consolidation

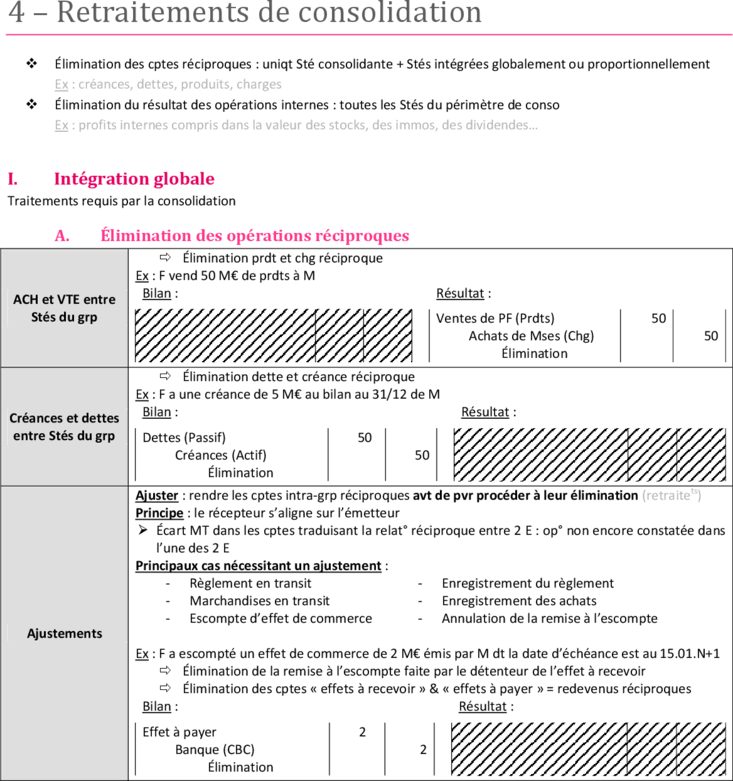

Élimination des cptes réciproques : uniqt Sté consolidante + Stés intégrées globalement ou proportionnellement

Ex : créances, dettes, produits, charges

Élimination du résultat des opérations internes : toutes les Stés du périmètre de conso

Ex : profits internes compris dans la valeur des stocks, des immos, des dividendes…

I. Intégration globale

Traitements requis par la consolidation

A. Élimination des opérations réciproques

Élimination prdt et chg réciproque

Ex : F vend 50 M€ de prdts à M

ACH et VTE entre Bilan : Résultat :

Stés du grp Ventes de PF (Prdts) 50

Achats de Mses (Chg) 50

Élimination

x

Élimination dette et créance réciproque

Ex : F a une créance de 5 M€ au bilan au 31/12 de M

Créances et dettes Bilan : Résultat :

entre Stés du grp Dettes (Passif) 50

Créances (Actif) 50

Élimination

x

Ajuster : rendre les cptes intra-grp réciproques avt de pvr procéder à leur élimination (retraitets)

Principe : le récepteur s’aligne sur l’émetteur

Écart MT dans les cptes traduisant la relat° réciproque entre 2 E : op° non encore constatée dans

l’une des 2 E

Principaux cas nécessitant un ajustement :

- Règlement en transit - Enregistrement du règlement

- Marchandises en transit - Enregistrement des achats

- Escompte d’effet de commerce - Annulation de la remise à l’escompte

Ajustements

Ex : F a escompté un effet de commerce de 2 M€ émis par M dt la date d’échéance est au 15.01.N+1

Élimination de la remise à l’escompte faite par le détenteur de l’effet à recevoir

Élimination des cptes « effets à recevoir » & « effets à payer » = redevenus réciproques

Bilan : Résultat :

Effet à payer 2

Banque (CBC) 2

Élimination

x

B. Élimination des profits sur opérations internes

Stock de l’acheteur = surévalué : il aurait été cptabilisé au coût de prod° s’il y avait eu une seule Sté

B vendus entre Stés du grp :

1) Élimination du profit réalisé par le vendeur

2) Tenir cpte des incidences fiscales (IDA)

Ex : F a vendu des B à M.

Marchandises vendues

Bénéfice réalisée

Date par F dans les stocks de

sur ces ventes

M

01/01/N 100 000 15 000 SI = marge de 15 000

Profits internes 31/12/N 130 000 17 000 SF = marge de 17 000

sur stocks Bilan : Résultat :

Réserves F 15 ∆ Stocks 2

Résultat F 2 Résultat global 2

Stock SF 17

Retraitements

IDA (17*1/3) 5,67 Résultat global 0,67

Réserves F (15*1/3) 5 Charges IS différée 0,67

Résultat F (2*1/3) 0,67 Incidences fiscales

Incidences fiscales

x

B cédé entre 2 E consoées : profit/perte = éliminé des résultats consoés tant que le B ≠ cédé à l’extr du grp

1) Annuler la PV en corrigeant en contrepartie la valeur d’entrée du bien chez l’acheteur

2) Tenir cpte de la fiscalité différée (IDA)

Ex : M a cédé le 31/12 une immo non amortissable à F à 55 K€, PV = 5 K€

PV sur cession Bilan : Résultat :

interne

Résultat M 5 Produits de cessions 55

d’immos non

amortissables Immos 5 Résultat global 50

et de titres Retraitements VNCEA 5

IDA (5*1/3) 1,67 Résultat global 1,67

Résultat F (5*1/3) 1,67 Charges IS différée 1,67

Incidences fiscales Incidences fiscales

x

Faire cô si l’op° n’avait jamais eu lieu et reconstituer la VO et Ats initiaux :

1) Annuler la PV chez le vendr : corriger en contrepartie la VEntrée du B + Reconstituer Ats du vendr

2) Tenir compte de la fiscalité différée (IDA)

3) Corriger chez l’achetr les Ats qui doivent être pratiqués selon le plan d’origine + Constater fisca diff

Exceptions en FR : maintien immo à sa VMarché si op° conclue au prix du M et si son élimin° frais++

Élimination Frais++ : résultat interne de l’année de cession = viré en réserves

PV sur cession

interne Ex : M cède une immo le 01/01/N à F pour 100 K€

d’immos Prix d’acquisition : 110 K€ PV M : 10 K€

amortissables DAP M : 11 K€/an Durée DAP F : 8 ans

et de titres Bilan : Résultat :

Immos (VO) (110 – 100) 10 PCEAC 100

Résultat M 10 Résultat global 90

Ats immos 20 VNCEA 10

Reconstit° immo (VO + Ats) Ats PV

IDA (10*1/3) 3,33 Résultat global 3,33

Résultat M (10*1/3) 3,33 Charges IS différées 3,33

Incidences fiscales Incidences fiscales

Ats immos (100/8 – 11) 1,5 Résultat global 1,5

Résultat M 1,5 DAA 1,5

Corrections Ats ??

Résultat F (1,5*1/3) 0,5 Charges IS différées 0,5

IDP (1,5*1/3) 0,5 Résultat global 0,5

Incidences fiscales Incidences fiscales

x

= Enregistrés chez M cô des prdts finiers : Ø ↗ résultat du grp, mais transfert interne du bénéf de N-1

1) Éliminer les divd du résultat de la Sté qui les a perçus

2) Les affecter dans son cpte de réserve : issus résultat de l’exo antr mais reçus et inclus dans cptes N

Dividendes Ex : M a reçu en N 40 K€ de dividende de F.

intragrp Bilan : Résultat :

Résultat M 40 Produits financiers 40

Réserves M 40 Résultat global 40

Retraitements

x

= à éliminer : imputation sur le coût d’acq° des titres lorsqu’ils portent sur des résultats antrs à l’acq°

Dividendes Ex : M a acquis le 01.03.N 55% des titres de F et a perçu le 01/09/N 5 K€ de dividendes de F

provenant de Bilan : Résultat :

résultats antrs à Résultat M 5 Produits financiers 5

l’acquisition Titres F 5 Résultat global 5

Retraitements

x

Dépréciations internes sur titres et créances : à éliminer.

Provis° constituées : conservables en raison des risques supplR que font courir au grp les Stés consoées

Dépréciations 1) Éliminer les dépréciations par imput° sur les résultats/réserves en fct° de leur date de constitution

sur créances 2) Fiscalité différée : impôt au taux de 0%

internes et Ex : M a constaté une dépréciation sur les titres de F de 180 K€ en N-1

titres Bilan : Résultat :

consolidés et

provisions Dépréciation titres F 180

Réserves M 180

Retraitements

x

Cette étape vise à :

1) Éliminer les titres des F et leurs KP

2) Constater la QP revenant au grp dans les réserves et les résultats

3) Constater la QP de réserves et de résultat revenant aux minoritaires

Élimination des

Réalisée une fois que tous les retraitements et éliminations ont été enregistrés

titres : fin des

Intérêts minoritaires négatifs :

travaux de

Perte Part revenant aux intérêts mino dans les KP d’une E consoée par IG < 0 :

consolidation

- Excédent + Pertes ultérieures imputables aux intérêts mino : déduits des intérêts majoritaires

Sauf si les associés/act°R mino ont l’oblig° formelle de combler les pertes

- Ultérieurement, si bénéf par l’E consolidée : intérêts majR = crédités de ts ces profits jusqu’à ce

que la partie assumée des pertes imputables aux intérêts mino ait été totalement éliminée

II. Intégration proportionnelle

A. Principes des retraitements

Retraitement de conso Règles FR

Retraitet des opérations réciproques Op° entre une E IP & une E IG : élimination = dans la limite du % d’intégration de F

(dettes, créances, charges, produits) consolidée par IP

Retraitet modifiant la situation nette Différence = assimilée à une dette/créance externe

(profits internes) Op° entre 2 E IP : élimination = limitée au % le + faible des 2 participations

B. Élimination des comptes réciproques

Ex : F a vendu des Mses à M pour 380 M€. M détient 25% de F (filiale commune)

Chg et prdts Bilan : Résultat :

entre Stés du Ventes de PF 95

grp Achats marchandises 95

IP (0,25*380)

x

Ex : F a une créance d’exploitation de 100 M€ sur M. M détient 25% de F.

Créances et Bilan : Résultat :

dettes entre Dettes 25

Stés du grp Créances 25

IP (0,25*100)

x

Ex : Le 01/07/N, M a cédé à F une immo à 80 M€.

PV = 21 M€ Ats réalisés : 59 M€

VO M = 118 M€ DAP F : Ats sur 10 ans

DAP M : Ats linéaire sur 20 ans M détient 25% de F.

Bilan : Résultat :

Élimination

des résultats Résultat M (21*0,25*2/3) 3,5 Prdts de cessions (80*0,25) 20

internes : IDA (21*0,25*1/3) 1,75 43 Résultat global 3,5

cession Immos (118 – 80)*0,25 9,5 Charges d’IS différées 1,75

d’immos Ats immos (59*0,25) VNC (59*0,25) 14,75

amortissables Annulation PV Annulation PV

Ats immos 262,5 Résultat global 175

Résultat F 175 Charges d’IS différées 87,5

IDA (262,5*1/3) 87,5 DAP 262,5

Incidences fiscales Annul° DAP suppl

x

Ex : M a reçu 43 M€ de divd de ses F consolidées, et applique le régime des Stés MF. M détient 25% de F.

Bilan : Résultat :

Dividendes

intragrp Résultat M 43 Prdts financiers 43

Réserves M 43 Résultat global 43

IP IP

x

III. Mise en équivalence

Élimination des cptes réciproques

Aucune élimination requise

(D/C, C/P) Ø impacte sur sit° nette

Retraitets : si importance signfctv + infos suffisante par Sté consote pr les réaliser

Retraitets modifiant la sit° nette

Conditions réunies : élimination proport°L au % d’intérêt

(cessions internes)

KP retenus pr l’élimination des titres : KP ap retraitets (cô dans les cas précédents)

Ex : M vend ses matières à C (IN avec 25% d’intérêt) avc une mrg de 20% sur le prix

de vte. C détient en stock en fin d’exo des matières livrées par M pr un MT de

1 000. Au 01/01/N, le stock de C ne contenait aucune livraison de M.

Opération entre E IG et E MEE Bilan : Résultat :

Résultat M 33 Ventes 50

IDA 17 Résultat global 33

PCA (1 000*0,2*0,25) 50 Chg IS diff 17

Élimination des cptes réciproques : uniqt Sté consolidante + Stés intégrées globalement ou proportionnellement

Ex : créances, dettes, produits, charges

Élimination du résultat des opérations internes : toutes les Stés du périmètre de conso

Ex : profits internes compris dans la valeur des stocks, des immos, des dividendes…

I. Intégration globale

Traitements requis par la consolidation

A. Élimination des opérations réciproques

Élimination prdt et chg réciproque

Ex : F vend 50 M€ de prdts à M

ACH et VTE entre Bilan : Résultat :

Stés du grp Ventes de PF (Prdts) 50

Achats de Mses (Chg) 50

Élimination

x

Élimination dette et créance réciproque

Ex : F a une créance de 5 M€ au bilan au 31/12 de M

Créances et dettes Bilan : Résultat :

entre Stés du grp Dettes (Passif) 50

Créances (Actif) 50

Élimination

x

Ajuster : rendre les cptes intra-grp réciproques avt de pvr procéder à leur élimination (retraitets)

Principe : le récepteur s’aligne sur l’émetteur

Écart MT dans les cptes traduisant la relat° réciproque entre 2 E : op° non encore constatée dans

l’une des 2 E

Principaux cas nécessitant un ajustement :

- Règlement en transit - Enregistrement du règlement

- Marchandises en transit - Enregistrement des achats

- Escompte d’effet de commerce - Annulation de la remise à l’escompte

Ajustements

Ex : F a escompté un effet de commerce de 2 M€ émis par M dt la date d’échéance est au 15.01.N+1

Élimination de la remise à l’escompte faite par le détenteur de l’effet à recevoir

Élimination des cptes « effets à recevoir » & « effets à payer » = redevenus réciproques

Bilan : Résultat :

Effet à payer 2

Banque (CBC) 2

Élimination

x

B. Élimination des profits sur opérations internes

Stock de l’acheteur = surévalué : il aurait été cptabilisé au coût de prod° s’il y avait eu une seule Sté

B vendus entre Stés du grp :

1) Élimination du profit réalisé par le vendeur

2) Tenir cpte des incidences fiscales (IDA)

Ex : F a vendu des B à M.

Marchandises vendues

Bénéfice réalisée

Date par F dans les stocks de

sur ces ventes

M

01/01/N 100 000 15 000 SI = marge de 15 000

Profits internes 31/12/N 130 000 17 000 SF = marge de 17 000

sur stocks Bilan : Résultat :

Réserves F 15 ∆ Stocks 2

Résultat F 2 Résultat global 2

Stock SF 17

Retraitements

IDA (17*1/3) 5,67 Résultat global 0,67

Réserves F (15*1/3) 5 Charges IS différée 0,67

Résultat F (2*1/3) 0,67 Incidences fiscales

Incidences fiscales

x

B cédé entre 2 E consoées : profit/perte = éliminé des résultats consoés tant que le B ≠ cédé à l’extr du grp

1) Annuler la PV en corrigeant en contrepartie la valeur d’entrée du bien chez l’acheteur

2) Tenir cpte de la fiscalité différée (IDA)

Ex : M a cédé le 31/12 une immo non amortissable à F à 55 K€, PV = 5 K€

PV sur cession Bilan : Résultat :

interne

Résultat M 5 Produits de cessions 55

d’immos non

amortissables Immos 5 Résultat global 50

et de titres Retraitements VNCEA 5

IDA (5*1/3) 1,67 Résultat global 1,67

Résultat F (5*1/3) 1,67 Charges IS différée 1,67

Incidences fiscales Incidences fiscales

x

Faire cô si l’op° n’avait jamais eu lieu et reconstituer la VO et Ats initiaux :

1) Annuler la PV chez le vendr : corriger en contrepartie la VEntrée du B + Reconstituer Ats du vendr

2) Tenir compte de la fiscalité différée (IDA)

3) Corriger chez l’achetr les Ats qui doivent être pratiqués selon le plan d’origine + Constater fisca diff

Exceptions en FR : maintien immo à sa VMarché si op° conclue au prix du M et si son élimin° frais++

Élimination Frais++ : résultat interne de l’année de cession = viré en réserves

PV sur cession

interne Ex : M cède une immo le 01/01/N à F pour 100 K€

d’immos Prix d’acquisition : 110 K€ PV M : 10 K€

amortissables DAP M : 11 K€/an Durée DAP F : 8 ans

et de titres Bilan : Résultat :

Immos (VO) (110 – 100) 10 PCEAC 100

Résultat M 10 Résultat global 90

Ats immos 20 VNCEA 10

Reconstit° immo (VO + Ats) Ats PV

IDA (10*1/3) 3,33 Résultat global 3,33

Résultat M (10*1/3) 3,33 Charges IS différées 3,33

Incidences fiscales Incidences fiscales

Ats immos (100/8 – 11) 1,5 Résultat global 1,5

Résultat M 1,5 DAA 1,5

Corrections Ats ??

Résultat F (1,5*1/3) 0,5 Charges IS différées 0,5

IDP (1,5*1/3) 0,5 Résultat global 0,5

Incidences fiscales Incidences fiscales

x

= Enregistrés chez M cô des prdts finiers : Ø ↗ résultat du grp, mais transfert interne du bénéf de N-1

1) Éliminer les divd du résultat de la Sté qui les a perçus

2) Les affecter dans son cpte de réserve : issus résultat de l’exo antr mais reçus et inclus dans cptes N

Dividendes Ex : M a reçu en N 40 K€ de dividende de F.

intragrp Bilan : Résultat :

Résultat M 40 Produits financiers 40

Réserves M 40 Résultat global 40

Retraitements

x

= à éliminer : imputation sur le coût d’acq° des titres lorsqu’ils portent sur des résultats antrs à l’acq°

Dividendes Ex : M a acquis le 01.03.N 55% des titres de F et a perçu le 01/09/N 5 K€ de dividendes de F

provenant de Bilan : Résultat :

résultats antrs à Résultat M 5 Produits financiers 5

l’acquisition Titres F 5 Résultat global 5

Retraitements

x

Dépréciations internes sur titres et créances : à éliminer.

Provis° constituées : conservables en raison des risques supplR que font courir au grp les Stés consoées

Dépréciations 1) Éliminer les dépréciations par imput° sur les résultats/réserves en fct° de leur date de constitution

sur créances 2) Fiscalité différée : impôt au taux de 0%

internes et Ex : M a constaté une dépréciation sur les titres de F de 180 K€ en N-1

titres Bilan : Résultat :

consolidés et

provisions Dépréciation titres F 180

Réserves M 180

Retraitements

x

Cette étape vise à :

1) Éliminer les titres des F et leurs KP

2) Constater la QP revenant au grp dans les réserves et les résultats

3) Constater la QP de réserves et de résultat revenant aux minoritaires

Élimination des

Réalisée une fois que tous les retraitements et éliminations ont été enregistrés

titres : fin des

Intérêts minoritaires négatifs :

travaux de

Perte Part revenant aux intérêts mino dans les KP d’une E consoée par IG < 0 :

consolidation

- Excédent + Pertes ultérieures imputables aux intérêts mino : déduits des intérêts majoritaires

Sauf si les associés/act°R mino ont l’oblig° formelle de combler les pertes

- Ultérieurement, si bénéf par l’E consolidée : intérêts majR = crédités de ts ces profits jusqu’à ce

que la partie assumée des pertes imputables aux intérêts mino ait été totalement éliminée

II. Intégration proportionnelle

A. Principes des retraitements

Retraitement de conso Règles FR

Retraitet des opérations réciproques Op° entre une E IP & une E IG : élimination = dans la limite du % d’intégration de F

(dettes, créances, charges, produits) consolidée par IP

Retraitet modifiant la situation nette Différence = assimilée à une dette/créance externe

(profits internes) Op° entre 2 E IP : élimination = limitée au % le + faible des 2 participations

B. Élimination des comptes réciproques

Ex : F a vendu des Mses à M pour 380 M€. M détient 25% de F (filiale commune)

Chg et prdts Bilan : Résultat :

entre Stés du Ventes de PF 95

grp Achats marchandises 95

IP (0,25*380)

x

Ex : F a une créance d’exploitation de 100 M€ sur M. M détient 25% de F.

Créances et Bilan : Résultat :

dettes entre Dettes 25

Stés du grp Créances 25

IP (0,25*100)

x

Ex : Le 01/07/N, M a cédé à F une immo à 80 M€.

PV = 21 M€ Ats réalisés : 59 M€

VO M = 118 M€ DAP F : Ats sur 10 ans

DAP M : Ats linéaire sur 20 ans M détient 25% de F.

Bilan : Résultat :

Élimination

des résultats Résultat M (21*0,25*2/3) 3,5 Prdts de cessions (80*0,25) 20

internes : IDA (21*0,25*1/3) 1,75 43 Résultat global 3,5

cession Immos (118 – 80)*0,25 9,5 Charges d’IS différées 1,75

d’immos Ats immos (59*0,25) VNC (59*0,25) 14,75

amortissables Annulation PV Annulation PV

Ats immos 262,5 Résultat global 175

Résultat F 175 Charges d’IS différées 87,5

IDA (262,5*1/3) 87,5 DAP 262,5

Incidences fiscales Annul° DAP suppl

x

Ex : M a reçu 43 M€ de divd de ses F consolidées, et applique le régime des Stés MF. M détient 25% de F.

Bilan : Résultat :

Dividendes

intragrp Résultat M 43 Prdts financiers 43

Réserves M 43 Résultat global 43

IP IP

x

III. Mise en équivalence

Élimination des cptes réciproques

Aucune élimination requise

(D/C, C/P) Ø impacte sur sit° nette

Retraitets : si importance signfctv + infos suffisante par Sté consote pr les réaliser

Retraitets modifiant la sit° nette

Conditions réunies : élimination proport°L au % d’intérêt

(cessions internes)

KP retenus pr l’élimination des titres : KP ap retraitets (cô dans les cas précédents)

Ex : M vend ses matières à C (IN avec 25% d’intérêt) avc une mrg de 20% sur le prix

de vte. C détient en stock en fin d’exo des matières livrées par M pr un MT de

1 000. Au 01/01/N, le stock de C ne contenait aucune livraison de M.

Opération entre E IG et E MEE Bilan : Résultat :

Résultat M 33 Ventes 50

IDA 17 Résultat global 33

PCA (1 000*0,2*0,25) 50 Chg IS diff 17

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")