3 – Méthodes de consolidation

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pritchzeun

Type : Classeur 3.6

Page(s) : 12

Taille Size: 1.04 Mo MB

Mis en ligne Uploaded: 25/08/2015 - 20:05:49

Mis à jour Updated: 25/08/2015 - 20:07:29

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 105

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a299300

Type : Classeur 3.6

Page(s) : 12

Taille Size: 1.04 Mo MB

Mis en ligne Uploaded: 25/08/2015 - 20:05:49

Mis à jour Updated: 25/08/2015 - 20:07:29

Uploadeur Uploader: pritchzeun (Profil)

Téléchargements Downloads: 105

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a299300

Description

3 – Méthodes de consolidation

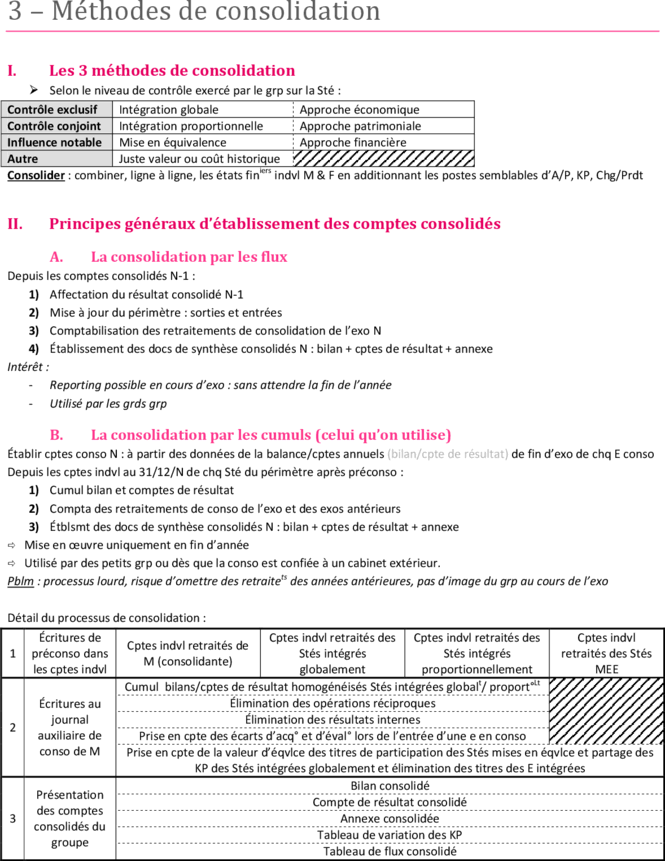

I. Les 3 méthodes de consolidation

Selon le niveau de contrôle exercé par le grp sur la Sté :

Contrôle exclusif Intégration globale Approche économique

Contrôle conjoint Intégration proportionnelle Approche patrimoniale

Influence notable Mise en équivalence Approche financière

Autre Juste valeur ou coût historique

Consolider : combiner, ligne à ligne, les états finiers indvl M & F en additionnant les postes semblables d’A/P, KP, Chg/Prdt

II. Principes généraux d’établissement des comptes consolidés

A. La consolidation par les flux

Depuis les comptes consolidés N-1 :

1) Affectation du résultat consolidé N-1

2) Mise à jour du périmètre : sorties et entrées

3) Comptabilisation des retraitements de consolidation de l’exo N

4) Établissement des docs de synthèse consolidés N : bilan + cptes de résultat + annexe

Intérêt :

- Reporting possible en cours d’exo : sans attendre la fin de l’année

- Utilisé par les grds grp

B. La consolidation par les cumuls (celui qu’on utilise)

Établir cptes conso N : à partir des données de la balance/cptes annuels (bilan/cpte de résultat) de fin d’exo de chq E conso

Depuis les cptes indvl au 31/12/N de chq Sté du périmètre après préconso :

1) Cumul bilan et comptes de résultat

2) Compta des retraitements de conso de l’exo et des exos antérieurs

3) Étblsmt des docs de synthèse consolidés N : bilan + cptes de résultat + annexe

Mise en œuvre uniquement en fin d’année

Utilisé par des petits grp ou dès que la conso est confiée à un cabinet extérieur.

Pblm : processus lourd, risque d’omettre des retraitets des années antérieures, pas d’image du grp au cours de l’exo

Détail du processus de consolidation :

Écritures de Cptes indvl retraités des Cptes indvl retraités des Cptes indvl

Cptes indvl retraités de

1 préconso dans Stés intégrés Stés intégrés retraités des Stés

M (consolidante)

les cptes indvl globalement proportionnellement MEE

t Lt

Cumul bilans/cptes de résultat homogénéisés Stés intégrées global / proport°

Écritures au Élimination des opérations réciproques

journal Élimination des résultats internes

2

auxiliaire de Prise en cpte des écarts d’acq° et d’éval° lors de l’entrée d’une e en conso

conso de M Prise en cpte de la valeur d’éqvlce des titres de participation des Stés mises en éqvlce et partage des

KP des Stés intégrées globalement et élimination des titres des E intégrées

Bilan consolidé

Présentation

Compte de résultat consolidé

des comptes

3 Annexe consolidée

consolidés du

Tableau de variation des KP

groupe

Tableau de flux consolidé

III. Mise en œuvre des méthodes

- Cumul à 100% des bilans et comptes de résultat après retraitements de préconsolidation

Intégration - Annulation des op° réciproques et des résultats internes

globale - Répartition des KP entre part grp et intérêts minoritaires en utilisant le % de détention

Contrôle exclusif - Annul° des titres de particip° de F : double emploi avc le cumul de la reprise des cptes de la filiale

Assimilable à une fusion

- Cumul Bilans + Cptes de résultat de F en fct° du % de détention : prdre en cpte la QP des A/P,

Chg/Prdt contrôlés de F intégrée proport°Lt

Intégration - Annulation des op° réciproques et des résultats internes

proportionnelle - Virement des KP de F dans les KP de M ap annul° des titres de particip° F intégrée proport°Lt

Contrôle conjoint Pas d’intérêts minoritaires (directs)

Différence avec l’IG : intégration dans les cptes de l’E consote des élts constituant le patrimoine de

l’E sous CC au prorata de la fraction reprstv de la particip° de l’E détentrice des titres sans

constatation d’intérêts minoritaires directs

- Reprise à 100% du bilan et du cptes de résultat de M

- Dans le bilan de M : remplacement des titres de la Sté MEE par leur valeur d’éqvlce = QP de KP

Mise en de la filiale détenue par le grp (en utilisant le % de détention)

équivalence - Différence VEqvlce titres F & VO = « écart de conso » : à repartir entre réserves et résultat du grp

Influence notable - Part de l’écart de conso inscrite en résultat du grp : diminuée des éventuels résultats distribués

par la Sté MEE

Pas d’intérêts minoritaires (directs)

Équivaut à une réévaluation des titres sur la base de l’actif net

IV. Documents de synthèse

A. Règles R99-02

Cf. diapos 13 à 15

B. Règles IFRS

Bilan : présentation distincte obligatoire des éléments courants et non courants

Compte de résultat : classement des chg et prdts par destination

Cf. diapos 16 à 18

V. Participations indirectes

% de contrôle % de détention directe

Type de contrôle % d’intégration

Calculs préalables Méthode de conso % d’intérêts des minoritaires = % intégration - % intérêt grp (*)

% d’intérêt du groupe

(*) % intérêt groupe : à recalculer sans tenir cpte des particip° détenues par les E sous IN ou CC

Méthode : consolider en intégrant les ss-ensembles consolidés dans les ensembles + grds

Effectuer la conso des ss-grp, puis incorporer dans la conso prcple les cptes consoés des E F de M

Conso par étapes/

1) Conso du palier le plus inférieur : sous-groupe

par paliers

2) Conso du sous-groupe dans M

Csqces : dans qqs cas, mise en évidence des intérêts mino dans les Stés intégrées proport°Lt/ MEE

Méthode : déterminer directt pr chq E incluse dans le périmètre les droits dans les KP qqsoit l’E

concernée

Les KP de chq Sté détenue indirectt sont répartis entre le grp et les mino selon le % d’intérêts

Conso directe des

Élimination des participations indirectes :

particip° indirectes

1) Chaîne de particip° traitement particulier des particip° indirectes

2) Qd la Sté du grp qui détient les particip° indirectes n’est pas intégrée à 100%, une partie des

particip° indirectes n’appartient pas au grp

Ex : titres X détenus par B :

- Part du groupe = 65%

700 €* 0,65 = 455 : à éliminer par imputation sur les réserves consolidés du grp

- 35% : appartiennent aux mino (700*0,35 = 245) : à éliminer par imput° sur les réserves

revenant aux mino

VI. Situation d’autocontrôle

A. Caractéristiques

Cas d’autocontrôle :

Une Sté détient ses propres actions.

Définition de

Des act°/DV d’une Sté sont possédés par une/+srs autres Stés dt la 1ère détient ind/directt le contrôle.

l’autocontrôle

Les possesseurs d’actions d’autocontrôle/DV d’autocontrôle ne peuvent pas exercer leurs DV.

Titres détenus par les E ss IN/CC : exclus des titres d’autocontrôle (comme selon les normes internat°les)

Le traitet cptble dépend de leur classement cptble dans les cptes indvl de l’E détentrice.

Titres d’autocontrôle classés en titres immo dans les cptes indvl : portés en ↘ des KP

Traitet cptble FR consolidés, mais éclatés entre la part revenant au grp et celle revenant aux mino

dans les cptes Titres d’autocontrôle figurant en VMP dans les cptes indvl : maintenus dans ce poste dans les

conso cptes consolidés Ø retraitement requis

Normes : tous les titres d’autocontrôle = portés en ↘ des KP consolidés qqsoit leur classet cptble

IFRS

dans les cptes indvl des E détentrices

La détention de titres d’autocontrôle par l’entreprise consolidante elle-même n’a

Actions propres

aucun impact :

détenues par

Sur le calcul des pourcentages d’intérêt

l’E consote elle-

Sur les pourcentages de contrôle des Stés de grp

même

Ces titres d’autocontrôle sont juste portés en diminution des KP consolidés.

Autocontrôle sur M

Traitet cptble Détention de titres de l’E consote par une E contrôlée mais non détenue à 100% :

des titres Titres Apparition d’intérêts minoritaires sur la Sté consolidante

d’autocontrôle d’autocontrôle ↘ des % d’intérêts dans les autres E consolidées

détenus par Ø modif° des % de contrôle

une autre E Autocontrôle sur une Sté contrôlée

contrôlé par la Cet autocontrôle génère :

consote Modif° des % de contrôle de la Sté autocontrôlée

↘ des % d’intérêts dans les autres E consolidées tout au long de la chaîne circulaire

Ø apparition d’intérêts minoritaires sur la Sté consolidante

B. Présentation des titres d’autocontrôle dans les états financiers consolidés

Titres d’autocontrôle :

1) Portés ↘ des KP consolidés

o Part du grp : inscrite dans la rubrique « autres » des « capitaux propres – part du groupe »

o Part des act°R/associés mino : inscrite dans la rubrique « intérêts minoritaires »

2) Faire une consolidation directe des participations indirectes

Titres d’autocontrôle qui sont à l’actif du bilan d’une Sté F contrôlée par la Sté M doivent être

Autocontrôle sur la inscrits :

Sté mère Dans les KP consolidés en passifs soustractif pour la part de l’autocontrôle revenant au grp

Dans les intérêts minoritaires pour la part leur appartenant

Autocontrôle remontant au niveau de la Sté M droits des mino sur la Sté M :

Intérêts minoritaires

1) Évaluer le % de sit° nette de M revenant aux mino

sur la Sté mère

2) Prélever sur ses réserves et son résultat Virer dans les intérêts mino

I. Les 3 méthodes de consolidation

Selon le niveau de contrôle exercé par le grp sur la Sté :

Contrôle exclusif Intégration globale Approche économique

Contrôle conjoint Intégration proportionnelle Approche patrimoniale

Influence notable Mise en équivalence Approche financière

Autre Juste valeur ou coût historique

Consolider : combiner, ligne à ligne, les états finiers indvl M & F en additionnant les postes semblables d’A/P, KP, Chg/Prdt

II. Principes généraux d’établissement des comptes consolidés

A. La consolidation par les flux

Depuis les comptes consolidés N-1 :

1) Affectation du résultat consolidé N-1

2) Mise à jour du périmètre : sorties et entrées

3) Comptabilisation des retraitements de consolidation de l’exo N

4) Établissement des docs de synthèse consolidés N : bilan + cptes de résultat + annexe

Intérêt :

- Reporting possible en cours d’exo : sans attendre la fin de l’année

- Utilisé par les grds grp

B. La consolidation par les cumuls (celui qu’on utilise)

Établir cptes conso N : à partir des données de la balance/cptes annuels (bilan/cpte de résultat) de fin d’exo de chq E conso

Depuis les cptes indvl au 31/12/N de chq Sté du périmètre après préconso :

1) Cumul bilan et comptes de résultat

2) Compta des retraitements de conso de l’exo et des exos antérieurs

3) Étblsmt des docs de synthèse consolidés N : bilan + cptes de résultat + annexe

Mise en œuvre uniquement en fin d’année

Utilisé par des petits grp ou dès que la conso est confiée à un cabinet extérieur.

Pblm : processus lourd, risque d’omettre des retraitets des années antérieures, pas d’image du grp au cours de l’exo

Détail du processus de consolidation :

Écritures de Cptes indvl retraités des Cptes indvl retraités des Cptes indvl

Cptes indvl retraités de

1 préconso dans Stés intégrés Stés intégrés retraités des Stés

M (consolidante)

les cptes indvl globalement proportionnellement MEE

t Lt

Cumul bilans/cptes de résultat homogénéisés Stés intégrées global / proport°

Écritures au Élimination des opérations réciproques

journal Élimination des résultats internes

2

auxiliaire de Prise en cpte des écarts d’acq° et d’éval° lors de l’entrée d’une e en conso

conso de M Prise en cpte de la valeur d’éqvlce des titres de participation des Stés mises en éqvlce et partage des

KP des Stés intégrées globalement et élimination des titres des E intégrées

Bilan consolidé

Présentation

Compte de résultat consolidé

des comptes

3 Annexe consolidée

consolidés du

Tableau de variation des KP

groupe

Tableau de flux consolidé

III. Mise en œuvre des méthodes

- Cumul à 100% des bilans et comptes de résultat après retraitements de préconsolidation

Intégration - Annulation des op° réciproques et des résultats internes

globale - Répartition des KP entre part grp et intérêts minoritaires en utilisant le % de détention

Contrôle exclusif - Annul° des titres de particip° de F : double emploi avc le cumul de la reprise des cptes de la filiale

Assimilable à une fusion

- Cumul Bilans + Cptes de résultat de F en fct° du % de détention : prdre en cpte la QP des A/P,

Chg/Prdt contrôlés de F intégrée proport°Lt

Intégration - Annulation des op° réciproques et des résultats internes

proportionnelle - Virement des KP de F dans les KP de M ap annul° des titres de particip° F intégrée proport°Lt

Contrôle conjoint Pas d’intérêts minoritaires (directs)

Différence avec l’IG : intégration dans les cptes de l’E consote des élts constituant le patrimoine de

l’E sous CC au prorata de la fraction reprstv de la particip° de l’E détentrice des titres sans

constatation d’intérêts minoritaires directs

- Reprise à 100% du bilan et du cptes de résultat de M

- Dans le bilan de M : remplacement des titres de la Sté MEE par leur valeur d’éqvlce = QP de KP

Mise en de la filiale détenue par le grp (en utilisant le % de détention)

équivalence - Différence VEqvlce titres F & VO = « écart de conso » : à repartir entre réserves et résultat du grp

Influence notable - Part de l’écart de conso inscrite en résultat du grp : diminuée des éventuels résultats distribués

par la Sté MEE

Pas d’intérêts minoritaires (directs)

Équivaut à une réévaluation des titres sur la base de l’actif net

IV. Documents de synthèse

A. Règles R99-02

Cf. diapos 13 à 15

B. Règles IFRS

Bilan : présentation distincte obligatoire des éléments courants et non courants

Compte de résultat : classement des chg et prdts par destination

Cf. diapos 16 à 18

V. Participations indirectes

% de contrôle % de détention directe

Type de contrôle % d’intégration

Calculs préalables Méthode de conso % d’intérêts des minoritaires = % intégration - % intérêt grp (*)

% d’intérêt du groupe

(*) % intérêt groupe : à recalculer sans tenir cpte des particip° détenues par les E sous IN ou CC

Méthode : consolider en intégrant les ss-ensembles consolidés dans les ensembles + grds

Effectuer la conso des ss-grp, puis incorporer dans la conso prcple les cptes consoés des E F de M

Conso par étapes/

1) Conso du palier le plus inférieur : sous-groupe

par paliers

2) Conso du sous-groupe dans M

Csqces : dans qqs cas, mise en évidence des intérêts mino dans les Stés intégrées proport°Lt/ MEE

Méthode : déterminer directt pr chq E incluse dans le périmètre les droits dans les KP qqsoit l’E

concernée

Les KP de chq Sté détenue indirectt sont répartis entre le grp et les mino selon le % d’intérêts

Conso directe des

Élimination des participations indirectes :

particip° indirectes

1) Chaîne de particip° traitement particulier des particip° indirectes

2) Qd la Sté du grp qui détient les particip° indirectes n’est pas intégrée à 100%, une partie des

particip° indirectes n’appartient pas au grp

Ex : titres X détenus par B :

- Part du groupe = 65%

700 €* 0,65 = 455 : à éliminer par imputation sur les réserves consolidés du grp

- 35% : appartiennent aux mino (700*0,35 = 245) : à éliminer par imput° sur les réserves

revenant aux mino

VI. Situation d’autocontrôle

A. Caractéristiques

Cas d’autocontrôle :

Une Sté détient ses propres actions.

Définition de

Des act°/DV d’une Sté sont possédés par une/+srs autres Stés dt la 1ère détient ind/directt le contrôle.

l’autocontrôle

Les possesseurs d’actions d’autocontrôle/DV d’autocontrôle ne peuvent pas exercer leurs DV.

Titres détenus par les E ss IN/CC : exclus des titres d’autocontrôle (comme selon les normes internat°les)

Le traitet cptble dépend de leur classement cptble dans les cptes indvl de l’E détentrice.

Titres d’autocontrôle classés en titres immo dans les cptes indvl : portés en ↘ des KP

Traitet cptble FR consolidés, mais éclatés entre la part revenant au grp et celle revenant aux mino

dans les cptes Titres d’autocontrôle figurant en VMP dans les cptes indvl : maintenus dans ce poste dans les

conso cptes consolidés Ø retraitement requis

Normes : tous les titres d’autocontrôle = portés en ↘ des KP consolidés qqsoit leur classet cptble

IFRS

dans les cptes indvl des E détentrices

La détention de titres d’autocontrôle par l’entreprise consolidante elle-même n’a

Actions propres

aucun impact :

détenues par

Sur le calcul des pourcentages d’intérêt

l’E consote elle-

Sur les pourcentages de contrôle des Stés de grp

même

Ces titres d’autocontrôle sont juste portés en diminution des KP consolidés.

Autocontrôle sur M

Traitet cptble Détention de titres de l’E consote par une E contrôlée mais non détenue à 100% :

des titres Titres Apparition d’intérêts minoritaires sur la Sté consolidante

d’autocontrôle d’autocontrôle ↘ des % d’intérêts dans les autres E consolidées

détenus par Ø modif° des % de contrôle

une autre E Autocontrôle sur une Sté contrôlée

contrôlé par la Cet autocontrôle génère :

consote Modif° des % de contrôle de la Sté autocontrôlée

↘ des % d’intérêts dans les autres E consolidées tout au long de la chaîne circulaire

Ø apparition d’intérêts minoritaires sur la Sté consolidante

B. Présentation des titres d’autocontrôle dans les états financiers consolidés

Titres d’autocontrôle :

1) Portés ↘ des KP consolidés

o Part du grp : inscrite dans la rubrique « autres » des « capitaux propres – part du groupe »

o Part des act°R/associés mino : inscrite dans la rubrique « intérêts minoritaires »

2) Faire une consolidation directe des participations indirectes

Titres d’autocontrôle qui sont à l’actif du bilan d’une Sté F contrôlée par la Sté M doivent être

Autocontrôle sur la inscrits :

Sté mère Dans les KP consolidés en passifs soustractif pour la part de l’autocontrôle revenant au grp

Dans les intérêts minoritaires pour la part leur appartenant

Autocontrôle remontant au niveau de la Sté M droits des mino sur la Sté M :

Intérêts minoritaires

1) Évaluer le % de sit° nette de M revenant aux mino

sur la Sté mère

2) Prélever sur ses réserves et son résultat Virer dans les intérêts mino

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")