CONTROLES CORRIGES 1

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: amaina

Type : Classeur 3.6

Page(s) : 8

Taille Size: 331.61 Ko KB

Mis en ligne Uploaded: 22/07/2021 - 11:27:02

Uploadeur Uploader: amaina (Profil)

Téléchargements Downloads: 5

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2787251

Type : Classeur 3.6

Page(s) : 8

Taille Size: 331.61 Ko KB

Mis en ligne Uploaded: 22/07/2021 - 11:27:02

Uploadeur Uploader: amaina (Profil)

Téléchargements Downloads: 5

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2787251

Description

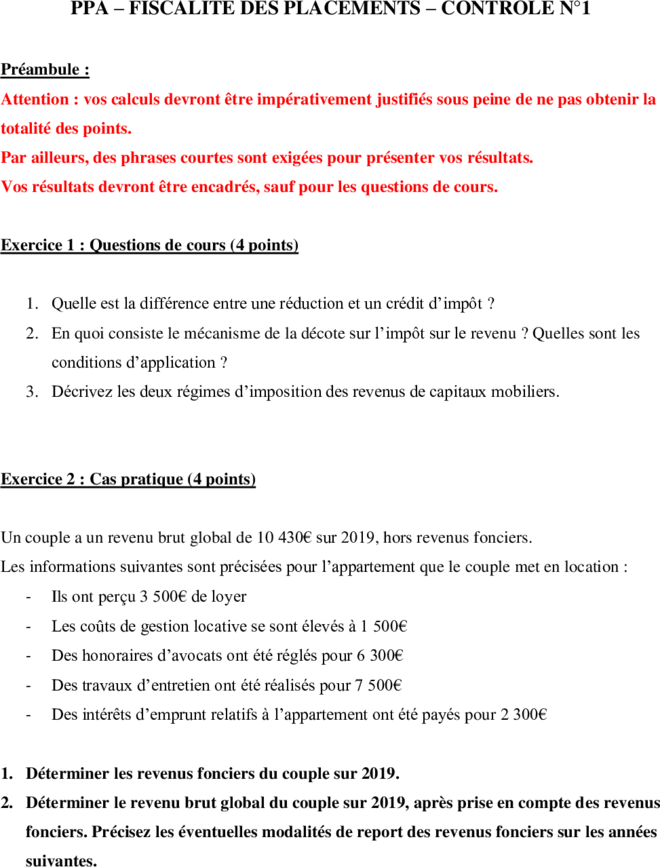

PPA – FISCALITE DES PLACEMENTS – CONTROLE N°1

Préambule :

Attention : vos calculs devront être impérativement justifiés sous peine de ne pas obtenir la

totalité des points.

Par ailleurs, des phrases courtes sont exigées pour présenter vos résultats.

Vos résultats devront être encadrés, sauf pour les questions de cours.

Exercice 1 : Questions de cours (4 points)

1. Quelle est la différence entre une réduction et un crédit d’impôt ?

2. En quoi consiste le mécanisme de la décote sur l’impôt sur le revenu ? Quelles sont les

conditions d’application ?

3. Décrivez les deux régimes d’imposition des revenus de capitaux mobiliers.

Exercice 2 : Cas pratique (4 points)

Un couple a un revenu brut global de 10 430€ sur 2019, hors revenus fonciers.

Les informations suivantes sont précisées pour l’appartement que le couple met en location :

- Ils ont perçu 3 500€ de loyer

- Les coûts de gestion locative se sont élevés à 1 500€

- Des honoraires d’avocats ont été réglés pour 6 300€

- Des travaux d’entretien ont été réalisés pour 7 500€

- Des intérêts d’emprunt relatifs à l’appartement ont été payés pour 2 300€

1. Déterminer les revenus fonciers du couple sur 2019.

2. Déterminer le revenu brut global du couple sur 2019, après prise en compte des revenus

fonciers. Précisez les éventuelles modalités de report des revenus fonciers sur les années

suivantes.

Exercice 3 : Cas pratique (12 points)

M. et Mme KING sont mariés selon le régime de séparation de biens et vivent sous le même toit.

Sur 2019, M. KING a perçu :

- En tant que président de SAS, une rémunération annuelle de 86 430€. Ses dépenses

professionnelles se sont élevées à 9 376€.

- Des dividendes de sa société pour 43 500€.

Mme KING est chief digital officer et a perçu :

- une rémunération annuelle de 58 314€. Ses dépenses professionnelles sont de 5 300€.

- Des intérêts d’obligations pour 14 550€.

M. et Mme KING ont :

- Un fils, Don, âgé de 20 ans, étudiant en Licence de philosophie, qui a perçu une

rémunération de 2 500€ sur l’année.

- Un fils, Ben âgé de 2 ans et placé en crèche.

Les dépenses de crèche de Ben s’élèvent à 2 500€ sur l’année.

M. et Mme KING ont versé une pension alimentaire de 4 500€ sur l’année à Don.

M. KING a fait un don :

- de 3 000€ pour la reconstruction de Notre Dame au cours de l’année

- de 5 000€ à WWF

M. et Mme KING ont employé une femme de ménage pour un coût de 13 000€ sur l’année.

Le couple détenait deux appartements sur 2019, dont un vendu en cours d’année.

Les informations suivantes sont précisées pour l’appartement non vendu :

- Ils ont perçu 14 500€ de loyer

- Les coûts de gestion locative se sont élevés à 2 500€

L’autre appartement a été vendu au prix de 333 000€. Il avait été acheté en 2010 pour 150 000€.

Des frais relatifs à la vente ont été payés pour 8 350€.

1. Calculer le revenu imposable du foyer fiscal en utilisant les options d’imposition

optimales pour chaque catégorie de revenu et en exerçant les options de rattachement

au foyer fiscal. Les revenus de capitaux mobiliers sont imposés selon le barème

progressif de l’impôt sur le revenu.

2. Déterminer l’impôt à payer à partir du revenu imposable de la question 1, sans tenir

compte de la plus-value immobilière.

3. Déterminer tous les impôts et taxes à payer sur la plus-value immobilière.

Annexe 1 : Tableau de calcul de la taxe additionnelle sur la plus-value immobilière

Annexe 2 : Barème progressif de l’impôt sur le revenu

1.

Les réductions d'impôts sont imputable sur l'impôt à payer mais le surplus n'est pas remboursable par l'administration. Les r

Le surplus de crédit d'impôts est remboursé au contribuable par l'administration

2.

La décote d'impôt sur le revenu correspond à une baisse d'impôt pour les foyers fiscaux ayant un faible impôt à payer.

La décote s'applique au contribuable célibataire, divorcé ou veuf si son impôt brut est inférieur à 1 611€.

La décote s'applique à un couple marié ou pacsé si son impôt brut est inférieur à 2 653€.

3.

Prélèvement forfaitaire unique :

Imposition au taux de 30% (12,8% d'impôts + 17,2% prélèvement sociaux) sur l'ensemble des revenus de capitaux mobiliers

Certains revenus bénéficient d'un taux d'impôt d'impôt réduit sous conditions.

Soumis au barème progressif de l'IR :

Les RCM sont pris en comptes dans le revenu imposable, après abattements le cas échéant.

Ils sont imposés au barème progressif de l'IR à travers le revenu imposable.

EXO 2

1.

Les revenus fonciers du couple s'élèvent à :

3 500 - 1 500 - 6 300 - 7 500 - 2 300 - 20 = ##### 1,5

Le couple a donc un déficit foncier de 14 120 € sur 2019.

2.

Le revenu brut global du couple est de 0 €. En effet, le déficit foncier peut rendre le revenu brut global dans la limite de 1

La partie des 10 700 € de déficit foncier non imputée sur 2019, soit 270 €, peut être imputé sur le revenu brut global des 6 p

La partie du déficit foncier supérieur à 10 700 € et les intérêts d'emprunt, soit 3 420 €, peuvent être imputés sur les revenus

EXO 3

Crédit pour garde d'enfants de moins de 6 ans :

Le crédit relatif à la garde d'enfant de moins de 6 ans est de 50% des dépenses réalisées et est plafonné à un montant de dé

Crédit pour garde d'enfants de moins de 6 ans = 1 150 €

L'impôt à payer, hors impôts sur la plus-value, est donc de : -1 150 €

3.

La plus value brut est de : 333 000 - 8 350 - 150 000*1,225 = 140 900 €

Abattement impôt : 30%

Plus-value nette imposable : 98 630 €

Impôt : 18 740 €

Abattement PS : 8,25%

Plus-value nette PS : 129 276 €

PS : 22 235 €

Taxe supplémentaire : 1 973 €

Imposition totale Plus-value : 42 948 €

mboursable par l'administration. Les réductions peuvent être imputées sur les impôts des années suivantes.

ux ayant un faible impôt à payer.

nférieur à 1 611€.

le des revenus de capitaux mobiliers.

evenu brut global dans la limite de 10 700 € hors intérêts d'emprunts mais ne peut entraîner un revenu brut global négatif.

puté sur le revenu brut global des 6 prochaines années.

peuvent être imputés sur les revenus fonciers des 10 prochaines années.

s et est plafonné à un montant de dépenses de 2 300€ par enfant gardé.

0,5

1

1

1

u brut global négatif.

Préambule :

Attention : vos calculs devront être impérativement justifiés sous peine de ne pas obtenir la

totalité des points.

Par ailleurs, des phrases courtes sont exigées pour présenter vos résultats.

Vos résultats devront être encadrés, sauf pour les questions de cours.

Exercice 1 : Questions de cours (4 points)

1. Quelle est la différence entre une réduction et un crédit d’impôt ?

2. En quoi consiste le mécanisme de la décote sur l’impôt sur le revenu ? Quelles sont les

conditions d’application ?

3. Décrivez les deux régimes d’imposition des revenus de capitaux mobiliers.

Exercice 2 : Cas pratique (4 points)

Un couple a un revenu brut global de 10 430€ sur 2019, hors revenus fonciers.

Les informations suivantes sont précisées pour l’appartement que le couple met en location :

- Ils ont perçu 3 500€ de loyer

- Les coûts de gestion locative se sont élevés à 1 500€

- Des honoraires d’avocats ont été réglés pour 6 300€

- Des travaux d’entretien ont été réalisés pour 7 500€

- Des intérêts d’emprunt relatifs à l’appartement ont été payés pour 2 300€

1. Déterminer les revenus fonciers du couple sur 2019.

2. Déterminer le revenu brut global du couple sur 2019, après prise en compte des revenus

fonciers. Précisez les éventuelles modalités de report des revenus fonciers sur les années

suivantes.

Exercice 3 : Cas pratique (12 points)

M. et Mme KING sont mariés selon le régime de séparation de biens et vivent sous le même toit.

Sur 2019, M. KING a perçu :

- En tant que président de SAS, une rémunération annuelle de 86 430€. Ses dépenses

professionnelles se sont élevées à 9 376€.

- Des dividendes de sa société pour 43 500€.

Mme KING est chief digital officer et a perçu :

- une rémunération annuelle de 58 314€. Ses dépenses professionnelles sont de 5 300€.

- Des intérêts d’obligations pour 14 550€.

M. et Mme KING ont :

- Un fils, Don, âgé de 20 ans, étudiant en Licence de philosophie, qui a perçu une

rémunération de 2 500€ sur l’année.

- Un fils, Ben âgé de 2 ans et placé en crèche.

Les dépenses de crèche de Ben s’élèvent à 2 500€ sur l’année.

M. et Mme KING ont versé une pension alimentaire de 4 500€ sur l’année à Don.

M. KING a fait un don :

- de 3 000€ pour la reconstruction de Notre Dame au cours de l’année

- de 5 000€ à WWF

M. et Mme KING ont employé une femme de ménage pour un coût de 13 000€ sur l’année.

Le couple détenait deux appartements sur 2019, dont un vendu en cours d’année.

Les informations suivantes sont précisées pour l’appartement non vendu :

- Ils ont perçu 14 500€ de loyer

- Les coûts de gestion locative se sont élevés à 2 500€

L’autre appartement a été vendu au prix de 333 000€. Il avait été acheté en 2010 pour 150 000€.

Des frais relatifs à la vente ont été payés pour 8 350€.

1. Calculer le revenu imposable du foyer fiscal en utilisant les options d’imposition

optimales pour chaque catégorie de revenu et en exerçant les options de rattachement

au foyer fiscal. Les revenus de capitaux mobiliers sont imposés selon le barème

progressif de l’impôt sur le revenu.

2. Déterminer l’impôt à payer à partir du revenu imposable de la question 1, sans tenir

compte de la plus-value immobilière.

3. Déterminer tous les impôts et taxes à payer sur la plus-value immobilière.

Annexe 1 : Tableau de calcul de la taxe additionnelle sur la plus-value immobilière

Annexe 2 : Barème progressif de l’impôt sur le revenu

1.

Les réductions d'impôts sont imputable sur l'impôt à payer mais le surplus n'est pas remboursable par l'administration. Les r

Le surplus de crédit d'impôts est remboursé au contribuable par l'administration

2.

La décote d'impôt sur le revenu correspond à une baisse d'impôt pour les foyers fiscaux ayant un faible impôt à payer.

La décote s'applique au contribuable célibataire, divorcé ou veuf si son impôt brut est inférieur à 1 611€.

La décote s'applique à un couple marié ou pacsé si son impôt brut est inférieur à 2 653€.

3.

Prélèvement forfaitaire unique :

Imposition au taux de 30% (12,8% d'impôts + 17,2% prélèvement sociaux) sur l'ensemble des revenus de capitaux mobiliers

Certains revenus bénéficient d'un taux d'impôt d'impôt réduit sous conditions.

Soumis au barème progressif de l'IR :

Les RCM sont pris en comptes dans le revenu imposable, après abattements le cas échéant.

Ils sont imposés au barème progressif de l'IR à travers le revenu imposable.

EXO 2

1.

Les revenus fonciers du couple s'élèvent à :

3 500 - 1 500 - 6 300 - 7 500 - 2 300 - 20 = ##### 1,5

Le couple a donc un déficit foncier de 14 120 € sur 2019.

2.

Le revenu brut global du couple est de 0 €. En effet, le déficit foncier peut rendre le revenu brut global dans la limite de 1

La partie des 10 700 € de déficit foncier non imputée sur 2019, soit 270 €, peut être imputé sur le revenu brut global des 6 p

La partie du déficit foncier supérieur à 10 700 € et les intérêts d'emprunt, soit 3 420 €, peuvent être imputés sur les revenus

EXO 3

Crédit pour garde d'enfants de moins de 6 ans :

Le crédit relatif à la garde d'enfant de moins de 6 ans est de 50% des dépenses réalisées et est plafonné à un montant de dé

Crédit pour garde d'enfants de moins de 6 ans = 1 150 €

L'impôt à payer, hors impôts sur la plus-value, est donc de : -1 150 €

3.

La plus value brut est de : 333 000 - 8 350 - 150 000*1,225 = 140 900 €

Abattement impôt : 30%

Plus-value nette imposable : 98 630 €

Impôt : 18 740 €

Abattement PS : 8,25%

Plus-value nette PS : 129 276 €

PS : 22 235 €

Taxe supplémentaire : 1 973 €

Imposition totale Plus-value : 42 948 €

mboursable par l'administration. Les réductions peuvent être imputées sur les impôts des années suivantes.

ux ayant un faible impôt à payer.

nférieur à 1 611€.

le des revenus de capitaux mobiliers.

evenu brut global dans la limite de 10 700 € hors intérêts d'emprunts mais ne peut entraîner un revenu brut global négatif.

puté sur le revenu brut global des 6 prochaines années.

peuvent être imputés sur les revenus fonciers des 10 prochaines années.

s et est plafonné à un montant de dépenses de 2 300€ par enfant gardé.

0,5

1

1

1

u brut global négatif.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")