PV MV ET CORRIGES CONTROLE 2

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: amaina

Type : Classeur 3.6

Page(s) : 18

Taille Size: 895.20 Ko KB

Mis en ligne Uploaded: 21/07/2021 - 23:22:02

Mis à jour Updated: 21/07/2021 - 23:22:20

Uploadeur Uploader: amaina (Profil)

Téléchargements Downloads: 4

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2787159

Type : Classeur 3.6

Page(s) : 18

Taille Size: 895.20 Ko KB

Mis en ligne Uploaded: 21/07/2021 - 23:22:02

Mis à jour Updated: 21/07/2021 - 23:22:20

Uploadeur Uploader: amaina (Profil)

Téléchargements Downloads: 4

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2787159

Description

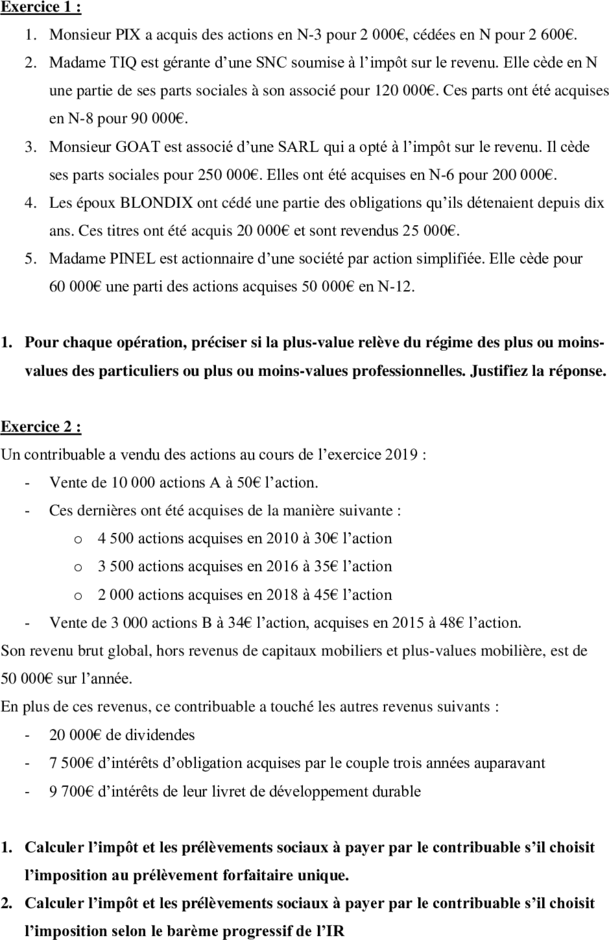

Exercice 1 :

1. Monsieur PIX a acquis des actions en N-3 pour 2 000€, cédées en N pour 2 600€.

2. Madame TIQ est gérante d’une SNC soumise à l’impôt sur le revenu. Elle cède en N

une partie de ses parts sociales à son associé pour 120 000€. Ces parts ont été acquises

en N-8 pour 90 000€.

3. Monsieur GOAT est associé d’une SARL qui a opté à l’impôt sur le revenu. Il cède

ses parts sociales pour 250 000€. Elles ont été acquises en N-6 pour 200 000€.

4. Les époux BLONDIX ont cédé une partie des obligations qu’ils détenaient depuis dix

ans. Ces titres ont été acquis 20 000€ et sont revendus 25 000€.

5. Madame PINEL est actionnaire d’une société par action simplifiée. Elle cède pour

60 000€ une parti des actions acquises 50 000€ en N-12.

1. Pour chaque opération, préciser si la plus-value relève du régime des plus ou moins-

values des particuliers ou plus ou moins-values professionnelles. Justifiez la réponse.

Exercice 2 :

Un contribuable a vendu des actions au cours de l’exercice 2019 :

- Vente de 10 000 actions A à 50€ l’action.

- Ces dernières ont été acquises de la manière suivante :

o 4 500 actions acquises en 2010 à 30€ l’action

o 3 500 actions acquises en 2016 à 35€ l’action

o 2 000 actions acquises en 2018 à 45€ l’action

- Vente de 3 000 actions B à 34€ l’action, acquises en 2015 à 48€ l’action.

Son revenu brut global, hors revenus de capitaux mobiliers et plus-values mobilière, est de

50 000€ sur l’année.

En plus de ces revenus, ce contribuable a touché les autres revenus suivants :

- 20 000€ de dividendes

- 7 500€ d’intérêts d’obligation acquises par le couple trois années auparavant

- 9 700€ d’intérêts de leur livret de développement durable

1. Calculer l’impôt et les prélèvements sociaux à payer par le contribuable s’il choisit

l’imposition au prélèvement forfaitaire unique.

2. Calculer l’impôt et les prélèvements sociaux à payer par le contribuable s’il choisit

l’imposition selon le barème progressif de l’IR

1. Vente d'actions soumise au régime de plus-value des particuliers.

2. Associée gérante d'une société soumise au régime de l'IR

donc plus-value soumise au régime de plus-value des professionnels.

3. Associé d'une SARL soumise au régime

de l'IR donc plus-value soumise au régime de plus-value des particuliers car pas de travail effectif au sein de la société.

4. Cession d'obligations soumise au régime de plus-value des particuliers.

5. Vente d'actions soumise au régime de plus-value des particuliers.

EXO 2

1.

Le revenu net imposable du foyer fiscal est de : 50 000 €

Revenu imposable = 50 000 €

Nombre de parts 1

Quotient familial 50 000 €

Barème de l'IR en 2020 (sur les revenus de 2019)

Valeur du quotient RI/N Taux

0 € ≤ QF < 10 064 € 0%

10 064 € ≤ QF < 25 659 € 11% 1 715 €

25 659 € ≤ QF < 73 369 € 30% 7 302 €

73 369 € ≤ QF < 157 806 € 41% 0€

157 806 € ≤ QF < ∞ 45% 0€

Total IR Brut 9 018 €

Plus-value sur les actions A :

- Actions acquises en 2010 = 4 500 * (50-30) = 90 000 €

- Actions acquises en 2016 = 3 500 * (50-35) = 52 500 €

- Actions acquises en 2018 = 2 000 * (50-45) = 10 000 €

Total plus-value actions A = 152 500 €

Moins-value actions B = 3 000 * (48-34) = 42 000 €

Plus-value nette imposable = 110 500 €

Les revenus de capitaux mobiliers s'élèvent à : 20 000 + 7 500 = 27 500 €

Les intérêts du livret de développement durable sont exonérés d'impôts.

L'impôt à payer sur les RCM et les plus-value mobilières est donc de (110 500 + 27 500) * 12,8%17=664 €

Soit un impôt à payer total de 26 682 €

Les prélèvements sociaux sont de (110 500 + 27 500) * 17,2% = 23 736 €

2.

Plus-value sur les actions A :

- Actions acquises en 2010 = 4 500 * (50-30) * (1-65%) = 31 500 €

- Actions acquises en 2016 = 3 500 * (50-35) * (1-50%) = 26 250 €

- Actions acquises en 2018 = 2 000 * (50-45) = 10 000 €

Total plus-value actions A = 67 750 €

Moins-value actions B = 3 000 * (48-34) = 42 000 €

Plus-value nette soumise au barème progressif = 25 750 €

Montant des dividendes imposables après abattement = 20 000 * 60% = 12 000 €

Montant des intérêts d'obligation imposable : 7 500 €

Les intérêts du livret de développement durable sont exonérés d'impôts.

Déduction de la CSG à hauteur de 6,8% sur les titres acquis avant 2018 = 110 500 * 6,8% * (142 500/152 500) =

Déduction de la CSG à hauteur de 6,8% sur les dividendes = 20 000 * 6,8% = 1 360 €

Revenu net imposable du foyer fiscal = 50 000 + 25 750 + 12 000 + 7 500 - 7 021 - 1 360 =

Revenu imposable = 86 869 €

Nombre de parts 1

Quotient familial 86 869 €

Barème de l'IR en 2020 (sur les revenus de 2019)

Valeur du quotient RI/N Taux

0 € ≤ QF < 10 064 € 0%

10 064 € ≤ QF < 25 659 € 11% 1 715 €

25 659 € ≤ QF < 73 369 € 30% 14 313 €

73 369 € ≤ QF < 157 806 € 41% 5 535 €

157 806 € ≤ QF < ∞ 45% 0€

Total IS brut 21 563 €

L'impôt à payer est donc de 21 563 €

Les prélèvements sociaux sont de (110 500 + 27 500) * 17,2% = 23 736 €

au sein de la société.

7 021 €

86 869 €

PPA – FISCALITE DES PLACEMENTS – CONTROLE N°2

Préambule :

Attention : vos calculs devront être impérativement justifiés sous peine de ne pas obtenir la

totalité des points.

Par ailleurs, des phrases courtes sont exigées pour présenter vos résultats.

Vos résultats devront être encadrés, sauf pour les questions de cours.

Le rendu devra se faire obligatoirement sous format PDF. Un malus sera attribué le cas

échéant.

Exercice 1 : Cas pratique (8 points)

Un couple a vendu des actions au cours de l’exercice 2019 :

• Vente de 1 750 actions A à 25€ l’action, acquises en 2012 à 18€ l’action

• Vente de 800 actions B à 35€ l’action, acquises en 2018 à 33€ l’action

• Vente de 2 300 actions C à 14€ l’action, acquises en 2009 à 10€ l’action

Le revenu brut global du couple, hors revenus de capitaux mobiliers et plus-values mobilière, est

de 120 000€ sur l’année.

Le couple a 2 enfants qui sont tous les deux mineurs et lycéens.

En plus de ces revenus, le couple a touché les autres revenus suivants :

• 18 500€ de dividendes

• 8 300€ d’intérêts d’obligation acquises par le couple trois années auparavant

• 9 400€ d’intérêts de leur épargne logement

1. Rappeler les différents modes d’imposition des plus-values mobilières. (1 point)

2. Calculer l’impôt et les prélèvements sociaux à payer par le couple s’il choisit

l’imposition selon le prélèvement forfaitaire unique. (3,5 points)

3. Calculer l’impôt et les prélèvements sociaux à payer par le couple s’il choisit

l’imposition selon le barème progressif de l’IR. (3,5 points)

Exercice 2 : Cas pratique (8 points)

Un couple a un revenu brut global de 145 000€ sur 2019, hors revenus fonciers.

Le couple a 3 enfants :

• 1 garçon, âgé de 17 ans et actuellement au lycée. Il a touché 2 700€ de rémunération sur

2019 grâce à un job d’été

• 1 fille, âgée de 2 ans, qui est à la crèche

• 1 garçon, âgé de 24 ans et étudiant en master de littérature

Le couple a versé une pension alimentaire à l’étudiant de 6 600€ sur l’année.

Le couple a payé 3 500€ de frais de crèche sur l’année.

Les informations suivantes sont précisées pour l’appartement que le couple met en location :

• Ils ont perçu 10 500€ de loyer

• Les coûts de gestion locative se sont élevés à 2 150€

• Des honoraires d’avocats ont été réglés pour 4 700€

• Des travaux d’entretien ont été réalisés pour 8 650€

• Des intérêts d’emprunt relatifs à l’appartement ont été payés pour 1 875€

Le couple a également engagé une femme de ménage pour un total de 17 500€ sur l’année.

1. Rappeler les différents mécanismes d’imputation du déficit foncier sur les exercices

futurs. (1,5 points)...

1. Monsieur PIX a acquis des actions en N-3 pour 2 000€, cédées en N pour 2 600€.

2. Madame TIQ est gérante d’une SNC soumise à l’impôt sur le revenu. Elle cède en N

une partie de ses parts sociales à son associé pour 120 000€. Ces parts ont été acquises

en N-8 pour 90 000€.

3. Monsieur GOAT est associé d’une SARL qui a opté à l’impôt sur le revenu. Il cède

ses parts sociales pour 250 000€. Elles ont été acquises en N-6 pour 200 000€.

4. Les époux BLONDIX ont cédé une partie des obligations qu’ils détenaient depuis dix

ans. Ces titres ont été acquis 20 000€ et sont revendus 25 000€.

5. Madame PINEL est actionnaire d’une société par action simplifiée. Elle cède pour

60 000€ une parti des actions acquises 50 000€ en N-12.

1. Pour chaque opération, préciser si la plus-value relève du régime des plus ou moins-

values des particuliers ou plus ou moins-values professionnelles. Justifiez la réponse.

Exercice 2 :

Un contribuable a vendu des actions au cours de l’exercice 2019 :

- Vente de 10 000 actions A à 50€ l’action.

- Ces dernières ont été acquises de la manière suivante :

o 4 500 actions acquises en 2010 à 30€ l’action

o 3 500 actions acquises en 2016 à 35€ l’action

o 2 000 actions acquises en 2018 à 45€ l’action

- Vente de 3 000 actions B à 34€ l’action, acquises en 2015 à 48€ l’action.

Son revenu brut global, hors revenus de capitaux mobiliers et plus-values mobilière, est de

50 000€ sur l’année.

En plus de ces revenus, ce contribuable a touché les autres revenus suivants :

- 20 000€ de dividendes

- 7 500€ d’intérêts d’obligation acquises par le couple trois années auparavant

- 9 700€ d’intérêts de leur livret de développement durable

1. Calculer l’impôt et les prélèvements sociaux à payer par le contribuable s’il choisit

l’imposition au prélèvement forfaitaire unique.

2. Calculer l’impôt et les prélèvements sociaux à payer par le contribuable s’il choisit

l’imposition selon le barème progressif de l’IR

1. Vente d'actions soumise au régime de plus-value des particuliers.

2. Associée gérante d'une société soumise au régime de l'IR

donc plus-value soumise au régime de plus-value des professionnels.

3. Associé d'une SARL soumise au régime

de l'IR donc plus-value soumise au régime de plus-value des particuliers car pas de travail effectif au sein de la société.

4. Cession d'obligations soumise au régime de plus-value des particuliers.

5. Vente d'actions soumise au régime de plus-value des particuliers.

EXO 2

1.

Le revenu net imposable du foyer fiscal est de : 50 000 €

Revenu imposable = 50 000 €

Nombre de parts 1

Quotient familial 50 000 €

Barème de l'IR en 2020 (sur les revenus de 2019)

Valeur du quotient RI/N Taux

0 € ≤ QF < 10 064 € 0%

10 064 € ≤ QF < 25 659 € 11% 1 715 €

25 659 € ≤ QF < 73 369 € 30% 7 302 €

73 369 € ≤ QF < 157 806 € 41% 0€

157 806 € ≤ QF < ∞ 45% 0€

Total IR Brut 9 018 €

Plus-value sur les actions A :

- Actions acquises en 2010 = 4 500 * (50-30) = 90 000 €

- Actions acquises en 2016 = 3 500 * (50-35) = 52 500 €

- Actions acquises en 2018 = 2 000 * (50-45) = 10 000 €

Total plus-value actions A = 152 500 €

Moins-value actions B = 3 000 * (48-34) = 42 000 €

Plus-value nette imposable = 110 500 €

Les revenus de capitaux mobiliers s'élèvent à : 20 000 + 7 500 = 27 500 €

Les intérêts du livret de développement durable sont exonérés d'impôts.

L'impôt à payer sur les RCM et les plus-value mobilières est donc de (110 500 + 27 500) * 12,8%17=664 €

Soit un impôt à payer total de 26 682 €

Les prélèvements sociaux sont de (110 500 + 27 500) * 17,2% = 23 736 €

2.

Plus-value sur les actions A :

- Actions acquises en 2010 = 4 500 * (50-30) * (1-65%) = 31 500 €

- Actions acquises en 2016 = 3 500 * (50-35) * (1-50%) = 26 250 €

- Actions acquises en 2018 = 2 000 * (50-45) = 10 000 €

Total plus-value actions A = 67 750 €

Moins-value actions B = 3 000 * (48-34) = 42 000 €

Plus-value nette soumise au barème progressif = 25 750 €

Montant des dividendes imposables après abattement = 20 000 * 60% = 12 000 €

Montant des intérêts d'obligation imposable : 7 500 €

Les intérêts du livret de développement durable sont exonérés d'impôts.

Déduction de la CSG à hauteur de 6,8% sur les titres acquis avant 2018 = 110 500 * 6,8% * (142 500/152 500) =

Déduction de la CSG à hauteur de 6,8% sur les dividendes = 20 000 * 6,8% = 1 360 €

Revenu net imposable du foyer fiscal = 50 000 + 25 750 + 12 000 + 7 500 - 7 021 - 1 360 =

Revenu imposable = 86 869 €

Nombre de parts 1

Quotient familial 86 869 €

Barème de l'IR en 2020 (sur les revenus de 2019)

Valeur du quotient RI/N Taux

0 € ≤ QF < 10 064 € 0%

10 064 € ≤ QF < 25 659 € 11% 1 715 €

25 659 € ≤ QF < 73 369 € 30% 14 313 €

73 369 € ≤ QF < 157 806 € 41% 5 535 €

157 806 € ≤ QF < ∞ 45% 0€

Total IS brut 21 563 €

L'impôt à payer est donc de 21 563 €

Les prélèvements sociaux sont de (110 500 + 27 500) * 17,2% = 23 736 €

au sein de la société.

7 021 €

86 869 €

PPA – FISCALITE DES PLACEMENTS – CONTROLE N°2

Préambule :

Attention : vos calculs devront être impérativement justifiés sous peine de ne pas obtenir la

totalité des points.

Par ailleurs, des phrases courtes sont exigées pour présenter vos résultats.

Vos résultats devront être encadrés, sauf pour les questions de cours.

Le rendu devra se faire obligatoirement sous format PDF. Un malus sera attribué le cas

échéant.

Exercice 1 : Cas pratique (8 points)

Un couple a vendu des actions au cours de l’exercice 2019 :

• Vente de 1 750 actions A à 25€ l’action, acquises en 2012 à 18€ l’action

• Vente de 800 actions B à 35€ l’action, acquises en 2018 à 33€ l’action

• Vente de 2 300 actions C à 14€ l’action, acquises en 2009 à 10€ l’action

Le revenu brut global du couple, hors revenus de capitaux mobiliers et plus-values mobilière, est

de 120 000€ sur l’année.

Le couple a 2 enfants qui sont tous les deux mineurs et lycéens.

En plus de ces revenus, le couple a touché les autres revenus suivants :

• 18 500€ de dividendes

• 8 300€ d’intérêts d’obligation acquises par le couple trois années auparavant

• 9 400€ d’intérêts de leur épargne logement

1. Rappeler les différents modes d’imposition des plus-values mobilières. (1 point)

2. Calculer l’impôt et les prélèvements sociaux à payer par le couple s’il choisit

l’imposition selon le prélèvement forfaitaire unique. (3,5 points)

3. Calculer l’impôt et les prélèvements sociaux à payer par le couple s’il choisit

l’imposition selon le barème progressif de l’IR. (3,5 points)

Exercice 2 : Cas pratique (8 points)

Un couple a un revenu brut global de 145 000€ sur 2019, hors revenus fonciers.

Le couple a 3 enfants :

• 1 garçon, âgé de 17 ans et actuellement au lycée. Il a touché 2 700€ de rémunération sur

2019 grâce à un job d’été

• 1 fille, âgée de 2 ans, qui est à la crèche

• 1 garçon, âgé de 24 ans et étudiant en master de littérature

Le couple a versé une pension alimentaire à l’étudiant de 6 600€ sur l’année.

Le couple a payé 3 500€ de frais de crèche sur l’année.

Les informations suivantes sont précisées pour l’appartement que le couple met en location :

• Ils ont perçu 10 500€ de loyer

• Les coûts de gestion locative se sont élevés à 2 150€

• Des honoraires d’avocats ont été réglés pour 4 700€

• Des travaux d’entretien ont été réalisés pour 8 650€

• Des intérêts d’emprunt relatifs à l’appartement ont été payés pour 1 875€

Le couple a également engagé une femme de ménage pour un total de 17 500€ sur l’année.

1. Rappeler les différents mécanismes d’imputation du déficit foncier sur les exercices

futurs. (1,5 points)...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")