GESTION BUDGETAIRE

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: amaina

Type : Classeur 3.6

Page(s) : 14

Taille Size: 378.52 Ko KB

Mis en ligne Uploaded: 19/07/2021 - 18:21:49

Uploadeur Uploader: amaina (Profil)

Téléchargements Downloads: 4

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2786657

Type : Classeur 3.6

Page(s) : 14

Taille Size: 378.52 Ko KB

Mis en ligne Uploaded: 19/07/2021 - 18:21:49

Uploadeur Uploader: amaina (Profil)

Téléchargements Downloads: 4

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2786657

Description

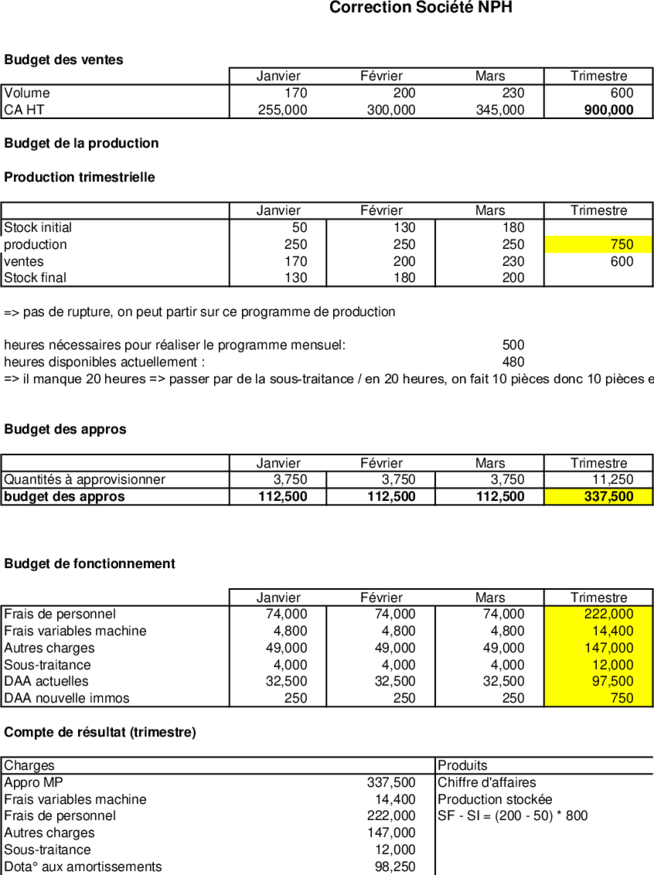

Correction Société NPH

Budget des ventes

Janvier Février Mars Trimestre

Volume 170 200 230 600

CA HT 255,000 300,000 345,000 900,000

Budget de la production

Production trimestrielle

Janvier Février Mars Trimestre

Stock initial 50 130 180

production 250 250 250 750

ventes 170 200 230 600

Stock final 130 180 200

=> pas de rupture, on peut partir sur ce programme de production

heures nécessaires pour réaliser le programme mensuel: 500

heures disponibles actuellement : 480

=> il manque 20 heures => passer par de la sous-traitance / en 20 heures, on fait 10 pièces donc 10 pièces en sous-traitance à 400 €

Budget des appros

Janvier Février Mars Trimestre

Quantités à approvisionner 3,750 3,750 3,750 11,250

budget des appros 112,500 112,500 112,500 337,500

Budget de fonctionnement

Janvier Février Mars Trimestre

Frais de personnel 74,000 74,000 74,000 222,000

Frais variables machine 4,800 4,800 4,800 14,400

Autres charges 49,000 49,000 49,000 147,000

Sous-traitance 4,000 4,000 4,000 12,000

DAA actuelles 32,500 32,500 32,500 97,500

DAA nouvelle immos 250 250 250 750

Compte de résultat (trimestre)

Charges Produits

Appro MP 337,500 Chiffre d'affaires

Frais variables machine 14,400 Production stockée

Frais de personnel 222,000 SF - SI = (200 - 50) * 800

Autres charges 147,000

Sous-traitance 12,000

Dota° aux amortissements 98,250

Résultat 188,850

Total charges 1,020,000 Total produits

21%

Budget annexe TVA

Janvier Février Mars

TVA collectée 51,000 60,000 69,000

TVA déductible sur MP 22,500 22,500 22,500

TVA déductible sur l'invest 2,400

TVA à payer au titre du mois 26,100 37,500 46,500

Budget de trésorerie

Janvier Février Mars

Trésorerie initiale 60,000 138,200 151,300

Chiffre d'affaires 400,000 306,000 360,000

Total encaissements 400,000 306,000 360,000

TVA 40,000 26,100 37,500

Achats de MP 150,000 135,000 135,000

Frais de personnel 74,000 74,000 74,000

Frais variables 4,800 4,800 4,800

Autres charges 49,000 49,000 49,000

Sous-traitance 4,000 4,000 4,000

Investissement

pièces donc 10 pièces en sous-traitance à 400 €

900,000

120,000 ou 150 PF fabriqués mais non vendus 150*800

1,020,000

A prévoir

au bilan

414,000

414,000

46,500

135,000

14,400

Correction Société FLASH

Budget des ventes

Octobre Novembre Décembre Trimestre

Volume 1,500 3,500 5,000 10,000

CA HT -

Budget de la production

Production trimestrielle ventes - SI + SF = 10 000 - 800 + 1 000

Octobre Novembre Décembre Trimestre

SI

Production

Ventes

SF

Test de rupture ok

soit soit

Test de capacité: heures d'ouverture

heures productives

besoin en heures

dispo en heures

ecart

Budget des appros

Octobre Novembre Décembre Trimestre

SI

Consommations en prod

Appros

SF

Appro en € - - - -

Budget de fonctionnement

Octobre Novembre Décembre Trimestre

Achat composants 460,000 460,000 460,000 1,380,000

Salaires bruts et charges sociales 75,320 75,320 75,320 225,960

Commercial 8,400 8,400 8,400 25,200

production 31,920 31,920 31,920 95,760

approvisionnement 5,600 5,600 5,600 16,800

administratif 29,400 29,400 29,400 88,200

Dotations aux amortissements 7,100 7,100 7,100 21,300

Dotations existantes 7,100 7,100 7,100 21,300

Nouvelles dotations -

Autres frais 24,400 24,400 25,800 74,600

Commercial 1,000 1,000 2,400 4,400

production 4,000 4,000 4,000 12,000

approvisionnement 1,400 1,400 1,400 4,200

administratif 18,000 18,000 18,000 54,000

Compte de résultat (trimestre)

Charges Produits

Var stocks de boitiers Var stocks d'app photos

valeur stock initial: valeur stock initial:

valeur du stock final: valeur du stock final:

Budget annexe TVA

octobre novembre décembre

TVA collectée (CA mesnuel*0,2)

Total TVA déductible

TVA à payer au titre du mois

Budget de trésorerie

Octobre Novembre Décembre

en bleu les données issues du bilan

Trésorerie initiale

Total encaissements

cout de revient d'un app photo

boitier :

Composants:

Frais

Frais de vente

cout de revient

marge

Prix de vente

144,000

180,000

yyy

A prévoir

au bilan

Gestion budgétaire Synthèse budgétaire

Cas NPH

La Société NPH fabrique une catégorie unique de produits. Pour le premier trimestre de l’exercice N, les prévisions se

présentent comme suit.

Données générales

Décalages de paiement :

Toutes les charges décaissables sont payées au comptant, sauf mention spéciale donnée dans le texte.

TVA :

Le taux de TVA est de 20%. Pour simplifier, on considère que les seuls éléments assujettis à TVA sont les ventes, les

achats de matières premières et, le cas échéant, les achats d’immobilisations. Toutes les données de l’énoncé sont

fournies hors taxe.

Frais de personnel :

Pour simplifier, on ne fait pas de distinction entre les salaires et les charges sociales et on considère que l’intég ralité

des frais de personnel est payée durant le mois de travail concerné.

Fonction commerciale : Les prévisions de ventes (en nombre d’unités de produits) sont les suivantes :

Janvier Février Mars

170 200 230

Le prix de vente HT d’une unité est de 1 500 €. Les clients règlent leurs achats à un mois.

Production :

Le responsable de production souhaiterait, dans toute la mesure du possible, étaler sa production de manière

régulière sur tout le trimestre. Le stock de produit fini au 1 er janvier N devrait représenter 50 unités.

On souhaite avoir à fin mars un stock 200 unités, qu’on prévoit de valoriser à un coût standard de production de 800 €

par unité.

La capacité actuelle du parc machine est de 600 heures d’ouvertures par mois, avec un rendement de 80%. En cas

de besoin ponctuel, NPH envoie la matière première à un sous -traitant qui lui fabrique les pièces pour un coût unitaire

de 400€.

La fabrication de chaque unité de produit fini nécessite 2 heures-machine et chaque heure de fonctionnement des

machines génère des charges variab...

Budget des ventes

Janvier Février Mars Trimestre

Volume 170 200 230 600

CA HT 255,000 300,000 345,000 900,000

Budget de la production

Production trimestrielle

Janvier Février Mars Trimestre

Stock initial 50 130 180

production 250 250 250 750

ventes 170 200 230 600

Stock final 130 180 200

=> pas de rupture, on peut partir sur ce programme de production

heures nécessaires pour réaliser le programme mensuel: 500

heures disponibles actuellement : 480

=> il manque 20 heures => passer par de la sous-traitance / en 20 heures, on fait 10 pièces donc 10 pièces en sous-traitance à 400 €

Budget des appros

Janvier Février Mars Trimestre

Quantités à approvisionner 3,750 3,750 3,750 11,250

budget des appros 112,500 112,500 112,500 337,500

Budget de fonctionnement

Janvier Février Mars Trimestre

Frais de personnel 74,000 74,000 74,000 222,000

Frais variables machine 4,800 4,800 4,800 14,400

Autres charges 49,000 49,000 49,000 147,000

Sous-traitance 4,000 4,000 4,000 12,000

DAA actuelles 32,500 32,500 32,500 97,500

DAA nouvelle immos 250 250 250 750

Compte de résultat (trimestre)

Charges Produits

Appro MP 337,500 Chiffre d'affaires

Frais variables machine 14,400 Production stockée

Frais de personnel 222,000 SF - SI = (200 - 50) * 800

Autres charges 147,000

Sous-traitance 12,000

Dota° aux amortissements 98,250

Résultat 188,850

Total charges 1,020,000 Total produits

21%

Budget annexe TVA

Janvier Février Mars

TVA collectée 51,000 60,000 69,000

TVA déductible sur MP 22,500 22,500 22,500

TVA déductible sur l'invest 2,400

TVA à payer au titre du mois 26,100 37,500 46,500

Budget de trésorerie

Janvier Février Mars

Trésorerie initiale 60,000 138,200 151,300

Chiffre d'affaires 400,000 306,000 360,000

Total encaissements 400,000 306,000 360,000

TVA 40,000 26,100 37,500

Achats de MP 150,000 135,000 135,000

Frais de personnel 74,000 74,000 74,000

Frais variables 4,800 4,800 4,800

Autres charges 49,000 49,000 49,000

Sous-traitance 4,000 4,000 4,000

Investissement

pièces donc 10 pièces en sous-traitance à 400 €

900,000

120,000 ou 150 PF fabriqués mais non vendus 150*800

1,020,000

A prévoir

au bilan

414,000

414,000

46,500

135,000

14,400

Correction Société FLASH

Budget des ventes

Octobre Novembre Décembre Trimestre

Volume 1,500 3,500 5,000 10,000

CA HT -

Budget de la production

Production trimestrielle ventes - SI + SF = 10 000 - 800 + 1 000

Octobre Novembre Décembre Trimestre

SI

Production

Ventes

SF

Test de rupture ok

soit soit

Test de capacité: heures d'ouverture

heures productives

besoin en heures

dispo en heures

ecart

Budget des appros

Octobre Novembre Décembre Trimestre

SI

Consommations en prod

Appros

SF

Appro en € - - - -

Budget de fonctionnement

Octobre Novembre Décembre Trimestre

Achat composants 460,000 460,000 460,000 1,380,000

Salaires bruts et charges sociales 75,320 75,320 75,320 225,960

Commercial 8,400 8,400 8,400 25,200

production 31,920 31,920 31,920 95,760

approvisionnement 5,600 5,600 5,600 16,800

administratif 29,400 29,400 29,400 88,200

Dotations aux amortissements 7,100 7,100 7,100 21,300

Dotations existantes 7,100 7,100 7,100 21,300

Nouvelles dotations -

Autres frais 24,400 24,400 25,800 74,600

Commercial 1,000 1,000 2,400 4,400

production 4,000 4,000 4,000 12,000

approvisionnement 1,400 1,400 1,400 4,200

administratif 18,000 18,000 18,000 54,000

Compte de résultat (trimestre)

Charges Produits

Var stocks de boitiers Var stocks d'app photos

valeur stock initial: valeur stock initial:

valeur du stock final: valeur du stock final:

Budget annexe TVA

octobre novembre décembre

TVA collectée (CA mesnuel*0,2)

Total TVA déductible

TVA à payer au titre du mois

Budget de trésorerie

Octobre Novembre Décembre

en bleu les données issues du bilan

Trésorerie initiale

Total encaissements

cout de revient d'un app photo

boitier :

Composants:

Frais

Frais de vente

cout de revient

marge

Prix de vente

144,000

180,000

yyy

A prévoir

au bilan

Gestion budgétaire Synthèse budgétaire

Cas NPH

La Société NPH fabrique une catégorie unique de produits. Pour le premier trimestre de l’exercice N, les prévisions se

présentent comme suit.

Données générales

Décalages de paiement :

Toutes les charges décaissables sont payées au comptant, sauf mention spéciale donnée dans le texte.

TVA :

Le taux de TVA est de 20%. Pour simplifier, on considère que les seuls éléments assujettis à TVA sont les ventes, les

achats de matières premières et, le cas échéant, les achats d’immobilisations. Toutes les données de l’énoncé sont

fournies hors taxe.

Frais de personnel :

Pour simplifier, on ne fait pas de distinction entre les salaires et les charges sociales et on considère que l’intég ralité

des frais de personnel est payée durant le mois de travail concerné.

Fonction commerciale : Les prévisions de ventes (en nombre d’unités de produits) sont les suivantes :

Janvier Février Mars

170 200 230

Le prix de vente HT d’une unité est de 1 500 €. Les clients règlent leurs achats à un mois.

Production :

Le responsable de production souhaiterait, dans toute la mesure du possible, étaler sa production de manière

régulière sur tout le trimestre. Le stock de produit fini au 1 er janvier N devrait représenter 50 unités.

On souhaite avoir à fin mars un stock 200 unités, qu’on prévoit de valoriser à un coût standard de production de 800 €

par unité.

La capacité actuelle du parc machine est de 600 heures d’ouvertures par mois, avec un rendement de 80%. En cas

de besoin ponctuel, NPH envoie la matière première à un sous -traitant qui lui fabrique les pièces pour un coût unitaire

de 400€.

La fabrication de chaque unité de produit fini nécessite 2 heures-machine et chaque heure de fonctionnement des

machines génère des charges variab...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")