Calculatrice

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: aksh.sce22245555

Type : Classeur 3.6

Page(s) : 2

Taille Size: 179.21 Ko KB

Mis en ligne Uploaded: 10/05/2021 - 02:02:19

Uploadeur Uploader: aksh.sce22245555 (Profil)

Téléchargements Downloads: 4

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2738513

Type : Classeur 3.6

Page(s) : 2

Taille Size: 179.21 Ko KB

Mis en ligne Uploaded: 10/05/2021 - 02:02:19

Uploadeur Uploader: aksh.sce22245555 (Profil)

Téléchargements Downloads: 4

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2738513

Description

LES GESTION DES APPROVISIONNEMENTS :

LA GESTION OPERATIONNELLE DES STOCKS :

Stock : ensemble des marchandises, matières premières et fournitures conservées en magasin et en réserve dans

l’attente d’être consommées (utilisées) ou vendues.

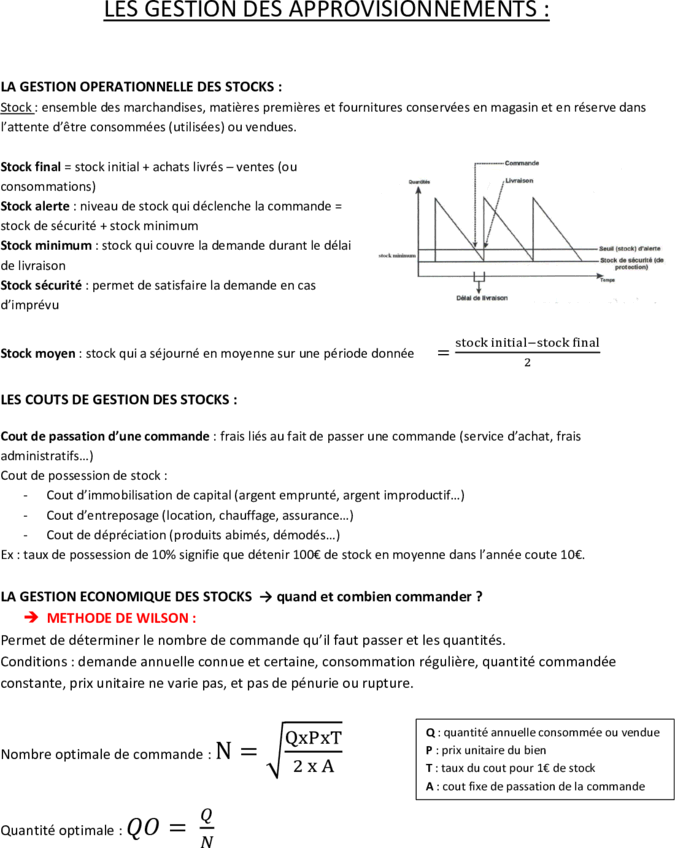

Stock final = stock initial + achats livrés – ventes (ou

consommations)

Stock alerte : niveau de stock qui déclenche la commande =

stock de sécurité + stock minimum

Stock minimum : stock qui couvre la demande durant le délai

de livraison

Stock sécurité : permet de satisfaire la demande en cas

d’imprévu

Stock moyen : stock qui a séjourné en moyenne sur une période donnée

LES COUTS DE GESTION DES STOCKS :

Cout de passation d’une commande : frais liés au fait de passer une commande (service d’achat, frais

administratifs…)

Cout de possession de stock :

- Cout d’immobilisation de capital (argent emprunté, argent improductif…)

- Cout d’entreposage (location, chauffage, assurance…)

- Cout de dépréciation (produits abimés, démodés…)

Ex : taux de possession de 10% signifie que détenir 100€ de stock en moyenne dans l’année coute 10€.

LA GESTION ECONOMIQUE DES STOCKS → quand et combien commander ?

METHODE DE WILSON :

Permet de déterminer le nombre de commande qu’il faut passer et les quantités.

Conditions : demande annuelle connue et certaine, consommation régulière, quantité commandée

constante, prix unitaire ne varie pas, et pas de pénurie ou rupture.

Q : quantité annuelle consommée ou vendue

Nombre optimale de commande : √ P : prix unitaire du bien

T : taux du cout pour 1€ de stock

A : cout fixe de passation de la commande

Quantité optimale :

Gestion par exception :

Il est nécessaire de repérer les articles qui doivent être gérés avec précision.

Il faut donc classer les articles pour déterminer les stocks sr lesquels il faut porter une attention

particulière. Ce classement d’effectue par deux méthodes :

LA METHODE 20/80 :

Elle permet la classification des articles en 2 groupes :

- 20% des articles vendues représentent 80% du CA → surveillance rigoureuse

- 80% des articles vendues représentent 20% du CA → surveillance souple

LA METHODE ABC :

Elle permet la classification des articles en 3 groupes :

- 10 à 20% des articles assurent 60% des articles vendues → surveillance rigoureuse

- 20% des articles vendues assurent 20% des articles vendues

- 60 à 70% des articles vendues assurent 10% des articles vendues

LA VALORISATION DES STOCKS :

Un inventaire permanent des stocks va permettre le suivi des flux d’entrées et de sorties de stocks

- Les entrées en stock sont évaluées en cout d’achats

Cout d’achat = prix d’achat + frais d’achat

- Les sorties peuvent être évaluées par 2 méthodes :

CUMP : cout moyen unitaire pondéré :

Il s’agit d’évaluer chaque article, en stock ou au moment de sa sortie de stock, à un coût unitaire

déterminé en faisant le rapport entre la valeur et la quantité de l’ensemble des entrées.

Premier entré, premier sorti (FIFO)

Cette méthode considère que les matières ou les produits entrés les premiers doivent sortie les

premiers. On évalue donc les sorties de magasin au cout des entrées les plus ancienne.

LA GESTION OPERATIONNELLE DES STOCKS :

Stock : ensemble des marchandises, matières premières et fournitures conservées en magasin et en réserve dans

l’attente d’être consommées (utilisées) ou vendues.

Stock final = stock initial + achats livrés – ventes (ou

consommations)

Stock alerte : niveau de stock qui déclenche la commande =

stock de sécurité + stock minimum

Stock minimum : stock qui couvre la demande durant le délai

de livraison

Stock sécurité : permet de satisfaire la demande en cas

d’imprévu

Stock moyen : stock qui a séjourné en moyenne sur une période donnée

LES COUTS DE GESTION DES STOCKS :

Cout de passation d’une commande : frais liés au fait de passer une commande (service d’achat, frais

administratifs…)

Cout de possession de stock :

- Cout d’immobilisation de capital (argent emprunté, argent improductif…)

- Cout d’entreposage (location, chauffage, assurance…)

- Cout de dépréciation (produits abimés, démodés…)

Ex : taux de possession de 10% signifie que détenir 100€ de stock en moyenne dans l’année coute 10€.

LA GESTION ECONOMIQUE DES STOCKS → quand et combien commander ?

METHODE DE WILSON :

Permet de déterminer le nombre de commande qu’il faut passer et les quantités.

Conditions : demande annuelle connue et certaine, consommation régulière, quantité commandée

constante, prix unitaire ne varie pas, et pas de pénurie ou rupture.

Q : quantité annuelle consommée ou vendue

Nombre optimale de commande : √ P : prix unitaire du bien

T : taux du cout pour 1€ de stock

A : cout fixe de passation de la commande

Quantité optimale :

Gestion par exception :

Il est nécessaire de repérer les articles qui doivent être gérés avec précision.

Il faut donc classer les articles pour déterminer les stocks sr lesquels il faut porter une attention

particulière. Ce classement d’effectue par deux méthodes :

LA METHODE 20/80 :

Elle permet la classification des articles en 2 groupes :

- 20% des articles vendues représentent 80% du CA → surveillance rigoureuse

- 80% des articles vendues représentent 20% du CA → surveillance souple

LA METHODE ABC :

Elle permet la classification des articles en 3 groupes :

- 10 à 20% des articles assurent 60% des articles vendues → surveillance rigoureuse

- 20% des articles vendues assurent 20% des articles vendues

- 60 à 70% des articles vendues assurent 10% des articles vendues

LA VALORISATION DES STOCKS :

Un inventaire permanent des stocks va permettre le suivi des flux d’entrées et de sorties de stocks

- Les entrées en stock sont évaluées en cout d’achats

Cout d’achat = prix d’achat + frais d’achat

- Les sorties peuvent être évaluées par 2 méthodes :

CUMP : cout moyen unitaire pondéré :

Il s’agit d’évaluer chaque article, en stock ou au moment de sa sortie de stock, à un coût unitaire

déterminé en faisant le rapport entre la valeur et la quantité de l’ensemble des entrées.

Premier entré, premier sorti (FIFO)

Cette méthode considère que les matières ou les produits entrés les premiers doivent sortie les

premiers. On évalue donc les sorties de magasin au cout des entrées les plus ancienne.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")