Cours de GFA

File hierarchy

| Downloads | ||||||

| Files created online | (26687) | |||||

| TI-89/92+/Voyage200 | (841) | |||||

| mViewer GX Creator | (65) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator TI-89/92+/Voyage200

Auteur Author: rebecca9990

Type : Image nécessitant un lecteur

Page(s) : 4

Taille Size: 52.96 Ko KB

Mis en ligne Uploaded: 11/05/2019 - 16:20:34

Uploadeur Uploader: rebecca9990 (Profil)

Téléchargements Downloads: 17

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2080320

Type : Image nécessitant un lecteur

Page(s) : 4

Taille Size: 52.96 Ko KB

Mis en ligne Uploaded: 11/05/2019 - 16:20:34

Uploadeur Uploader: rebecca9990 (Profil)

Téléchargements Downloads: 17

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2080320

Description

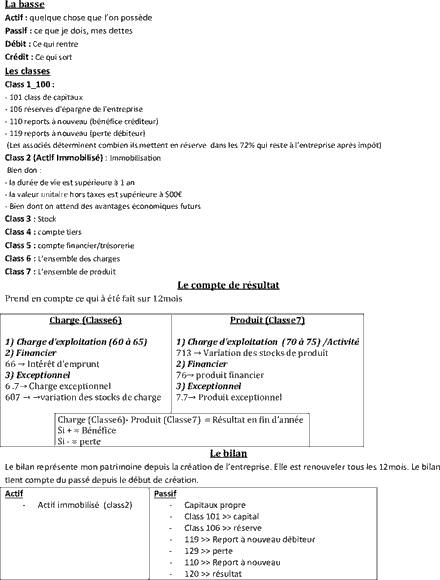

La basse

Actif : quelque chose que l’on possède

Passif : ce que je dois, mes dettes

Débit : Ce qui rentre

Crédit : Ce qui sort

Les classes

Class 1_100 :

- 101 class de capitaux

- 106 réserves d’épargne de l’entreprise

- 110 reports à nouveau (bénéfice créditeur)

- 119 reports à nouveau (perte débiteur)

(Les associés déterminent combien ils mettent en réserve dans les 72% qui reste à l’entreprise après impôt)

Class 2 (Actif Immobilisé) : Immobilisation

Bien don :

- la durée de vie est supérieure à 1 an

- la valeur unitaire hors taxes est supérieure à 500€

- Bien dont on attend des avantages économiques futurs

Class 3 : Stock

Class 4 : compte tiers

Class 5 : compte financier/trésorerie

Class 6 : L’ensemble des charges

Class 7 : L’ensemble de produit

Le compte de résultat

Prend en compte ce qui à été fait sur 12mois

Charge (Classe6) Produit (Classe7)

1) Charge d’exploitation (60 à 65) 1) Charge d’exploitation (70 à 75) /Activité

2) Financier 713 → Variation des stocks de produit

66 → Intérêt d’emprunt 2) Financier

3) Exceptionnel 76→ produit financier

6 .7→ Charge exceptionnel 3) Exceptionnel

607 → →variation des stocks de charge 7.7→ Produit exceptionnel

Charge (Classe6)- Produit (Classe7) = Résultat en fin d’année

Si + = Bénéfice

Si - = perte

Le bilan

Le bilan représente mon patrimoine depuis la création de l’entreprise. Elle est renouveler tous les 12mois. Le bilan

tient compte du passé depuis le début de création.

Actif Passif

- Actif immobilisé (class2) - Capitaux propre

- Class 101 >> capital

- Class 106 >> réserve

- 119 >> Report à nouveau débiteur

- 129 >> perte

- 110 >> Report à nouveau

- 120 >> résultat

Actif circulant Dette

- Stock >> class 3 (produit et (Class 16)Emprunt et dette financière >> Dette

charge)

- Client >> 411 financière (capital) /!

- Class 5.12 >> Compte - Fournisseur >> Class401

créditeur/banque Dette fiscale >> class44

- 53 >> Caisse Dette sociale :

- Personnel >> 42

- Organisme (Urssaf) >> 43

- Class 45 >> Dette en cours d’année de trésorerie

- Débiteur >> 512

Le bilan fonctionnel

C’est le bilan comptable qui est revisité et découpé en fonction. Le raisonnement se fait qu’en valeur brut.

Emploi stable ou Immobilisation Ressource stable ou passif stable

Cl 2 Capital

Cl 3

Cl 4 Cl 4 Dette

Cl 5

La fonction investissement

Les actifs immobilisés

La fonction financement

Avec les capitaux propres et les dettes financière(financière)

Circle d’exploitation

- Actif circulant

+ Les dettes circulantes

Emploie stable Ressource ou passif stable

- Immobilisation Incorporel - Capitaux propre

- Immobilisation corporel - Dette financière (sans concours bancaire

- Immobilisation financière courant)

- Charge à repartir sur plusieurs exercices - Provision pour risque et charge (provision une

- Prime de remboursement des obligations estimation d’un cout future)

(différence la valeur remboursé et la valeur émise) - Provision règlementé

- Subvention d’investissement

Actif circulant - Total d’amortissement et dépréciation de l’actif

Actif circulant exploitation (d’activité) Dette circulante

- Stock Dette circulant exploitation

- Client et compte rattaché - Dette fournisseur et compte rattaché

- Autre créance (exploitation) - Dette fiscale et sociale hors IS

- Avance sur commande - Avance reçu sur commande

- Change constaté d’avance (d’exploitation) - Les produits constatés d’avance

Actif circulant hors exploitation (hors d’activité) Dette circulant hors exploitation

- Les valeurs mobilières de placement (VMP) - IS

- Créance diverse HE (voir exploitation) - Intérêt couru

- Les charges exploitées d’avance (hors - Dette sur immobilisation

exploitation) - Dette divers

Trésorerie actif - les produits constatés (hors exploitation)

- Les disponibilités (banque et caisse) Trésorerie actif

- Concours bancaire (découverts de long duré)

- Les soldes créditeurs bancaires (exceptionnels)

Total du brut = Total du brut =

Fon de roulement net global

C’est l’argent qui ne faut pour financer mon BFR

FRNG = ressource stable - emploi stable Ou FRNG = Actif circulant - passif circulant

Le BRF

C’est l’argent qui me permettra de payer la marchandise et l’état

= (Actif circulant exploitation + actif circulant hors exploitation) - (dette circulant exploitation +dette circulant hors

exploitation) c’est l’argent que j’ai besoin entre la réception de la marchandise jusqu’au payement du client.

BFR Exploitation + BFR hors exploitation = BFR

Actif circulant exploitation - dette circulant Actif circulant hors exploitation - dette circulant hors

exploitation exploitation

SIG (solde intermediaire de gestions)

C’est des indicateurs qui permettent de piloter l’entreprise

Marge commerciale = Vente de marchandise - cout d’achat des marchandises vendu → (achat

Indique le bénéfice réalisé sur marchandise = + ou- variation des stocks (607)

achat Les achats de marchandise ce font plus ou moins selon la variation de stock

Production de l’exercice = Production vendu (bien ou service) + production stocké + production immobilisé

Mesure la production et

productivité de l’année

Valeur ajouté = Marge commerciale + production de l’exercice - la consommation en provenance de

Mesure la richesse crée tiers (60 à 62 inclus, sauf 607,608, 6097,6037)

pendant 12 mois

L’EBE OU IBE = Valeur ajouté +subvention d’exploitation de l’état (74)

Excèdent brut d’exploitation - impôt et taxe (63)- charge de personnel (salaire + charge sociale) (64)

ou insuffisance brut Il indique un résultat d’exploitation avant prise en compte des éléments calculé. Elle

d’exploitation permet de savoir si L’entreprise à de la valeur (sans charge)

Résultat d’exploitation = EBE ou IBE + autre produit - autre charge - DAP (dotation aux amortissements et

Résultat de l’activité aux provisions) + RAP (reprise sur amortissement et aux provisions)

Permet de savoir si je gagne

ou je perds de l’argent

Vérif. (de vérifier la cohérence = Total produit d’exploitation - total des charges exploitation

des résultats)

Résultat courant avant impôt = résultat d’exploitation + produit financière - charge financière

(RCAI)

Résultat financière (vérifier la = Produit financier - charge financier

cohérence des résultats)

Résultat exceptionnel = Produit exceptionnelle - charge exceptionnel

Résultat net (120 ou 129) = Résultat courant avant impôt + ou - résultat exceptionnel - impôt sur les sociétés

On doit retrouver le même ou les bénéfices - participation des salariés

résultat que le bilan

Acquérir des immobilisations

L’amortissement par composant (pg16)

Le choix de la durée et du mode d’amortissement ce fait en amont. Les composants d’un objet peuvent être amortis

sur différent mode et durée d’amortissement

Ne peuvent être amortie en dégressif :

1. Les biens d’occasions

2. Les frais d’établissement

3. Les véhicules de tourisme

4. Biens don le durée de vie de est inférieur à 3 ans

5. Machine à écrire

6. Mobilier de bureau

7. Les constructions

On peut amortir de 3 façons une immobilisation (les immobilisations de l’actif, voir bilan fonctionnel) :

1. Economique ou technique (pg15)

Unité d’œuvre de l’année / unité ouvre totale * Valeur amortissement

Valeur brut - cumul = valeur en fin d’exercice

2. Linéaire (pg15)

...

Actif : quelque chose que l’on possède

Passif : ce que je dois, mes dettes

Débit : Ce qui rentre

Crédit : Ce qui sort

Les classes

Class 1_100 :

- 101 class de capitaux

- 106 réserves d’épargne de l’entreprise

- 110 reports à nouveau (bénéfice créditeur)

- 119 reports à nouveau (perte débiteur)

(Les associés déterminent combien ils mettent en réserve dans les 72% qui reste à l’entreprise après impôt)

Class 2 (Actif Immobilisé) : Immobilisation

Bien don :

- la durée de vie est supérieure à 1 an

- la valeur unitaire hors taxes est supérieure à 500€

- Bien dont on attend des avantages économiques futurs

Class 3 : Stock

Class 4 : compte tiers

Class 5 : compte financier/trésorerie

Class 6 : L’ensemble des charges

Class 7 : L’ensemble de produit

Le compte de résultat

Prend en compte ce qui à été fait sur 12mois

Charge (Classe6) Produit (Classe7)

1) Charge d’exploitation (60 à 65) 1) Charge d’exploitation (70 à 75) /Activité

2) Financier 713 → Variation des stocks de produit

66 → Intérêt d’emprunt 2) Financier

3) Exceptionnel 76→ produit financier

6 .7→ Charge exceptionnel 3) Exceptionnel

607 → →variation des stocks de charge 7.7→ Produit exceptionnel

Charge (Classe6)- Produit (Classe7) = Résultat en fin d’année

Si + = Bénéfice

Si - = perte

Le bilan

Le bilan représente mon patrimoine depuis la création de l’entreprise. Elle est renouveler tous les 12mois. Le bilan

tient compte du passé depuis le début de création.

Actif Passif

- Actif immobilisé (class2) - Capitaux propre

- Class 101 >> capital

- Class 106 >> réserve

- 119 >> Report à nouveau débiteur

- 129 >> perte

- 110 >> Report à nouveau

- 120 >> résultat

Actif circulant Dette

- Stock >> class 3 (produit et (Class 16)Emprunt et dette financière >> Dette

charge)

- Client >> 411 financière (capital) /!

- Class 5.12 >> Compte - Fournisseur >> Class401

créditeur/banque Dette fiscale >> class44

- 53 >> Caisse Dette sociale :

- Personnel >> 42

- Organisme (Urssaf) >> 43

- Class 45 >> Dette en cours d’année de trésorerie

- Débiteur >> 512

Le bilan fonctionnel

C’est le bilan comptable qui est revisité et découpé en fonction. Le raisonnement se fait qu’en valeur brut.

Emploi stable ou Immobilisation Ressource stable ou passif stable

Cl 2 Capital

Cl 3

Cl 4 Cl 4 Dette

Cl 5

La fonction investissement

Les actifs immobilisés

La fonction financement

Avec les capitaux propres et les dettes financière(financière)

Circle d’exploitation

- Actif circulant

+ Les dettes circulantes

Emploie stable Ressource ou passif stable

- Immobilisation Incorporel - Capitaux propre

- Immobilisation corporel - Dette financière (sans concours bancaire

- Immobilisation financière courant)

- Charge à repartir sur plusieurs exercices - Provision pour risque et charge (provision une

- Prime de remboursement des obligations estimation d’un cout future)

(différence la valeur remboursé et la valeur émise) - Provision règlementé

- Subvention d’investissement

Actif circulant - Total d’amortissement et dépréciation de l’actif

Actif circulant exploitation (d’activité) Dette circulante

- Stock Dette circulant exploitation

- Client et compte rattaché - Dette fournisseur et compte rattaché

- Autre créance (exploitation) - Dette fiscale et sociale hors IS

- Avance sur commande - Avance reçu sur commande

- Change constaté d’avance (d’exploitation) - Les produits constatés d’avance

Actif circulant hors exploitation (hors d’activité) Dette circulant hors exploitation

- Les valeurs mobilières de placement (VMP) - IS

- Créance diverse HE (voir exploitation) - Intérêt couru

- Les charges exploitées d’avance (hors - Dette sur immobilisation

exploitation) - Dette divers

Trésorerie actif - les produits constatés (hors exploitation)

- Les disponibilités (banque et caisse) Trésorerie actif

- Concours bancaire (découverts de long duré)

- Les soldes créditeurs bancaires (exceptionnels)

Total du brut = Total du brut =

Fon de roulement net global

C’est l’argent qui ne faut pour financer mon BFR

FRNG = ressource stable - emploi stable Ou FRNG = Actif circulant - passif circulant

Le BRF

C’est l’argent qui me permettra de payer la marchandise et l’état

= (Actif circulant exploitation + actif circulant hors exploitation) - (dette circulant exploitation +dette circulant hors

exploitation) c’est l’argent que j’ai besoin entre la réception de la marchandise jusqu’au payement du client.

BFR Exploitation + BFR hors exploitation = BFR

Actif circulant exploitation - dette circulant Actif circulant hors exploitation - dette circulant hors

exploitation exploitation

SIG (solde intermediaire de gestions)

C’est des indicateurs qui permettent de piloter l’entreprise

Marge commerciale = Vente de marchandise - cout d’achat des marchandises vendu → (achat

Indique le bénéfice réalisé sur marchandise = + ou- variation des stocks (607)

achat Les achats de marchandise ce font plus ou moins selon la variation de stock

Production de l’exercice = Production vendu (bien ou service) + production stocké + production immobilisé

Mesure la production et

productivité de l’année

Valeur ajouté = Marge commerciale + production de l’exercice - la consommation en provenance de

Mesure la richesse crée tiers (60 à 62 inclus, sauf 607,608, 6097,6037)

pendant 12 mois

L’EBE OU IBE = Valeur ajouté +subvention d’exploitation de l’état (74)

Excèdent brut d’exploitation - impôt et taxe (63)- charge de personnel (salaire + charge sociale) (64)

ou insuffisance brut Il indique un résultat d’exploitation avant prise en compte des éléments calculé. Elle

d’exploitation permet de savoir si L’entreprise à de la valeur (sans charge)

Résultat d’exploitation = EBE ou IBE + autre produit - autre charge - DAP (dotation aux amortissements et

Résultat de l’activité aux provisions) + RAP (reprise sur amortissement et aux provisions)

Permet de savoir si je gagne

ou je perds de l’argent

Vérif. (de vérifier la cohérence = Total produit d’exploitation - total des charges exploitation

des résultats)

Résultat courant avant impôt = résultat d’exploitation + produit financière - charge financière

(RCAI)

Résultat financière (vérifier la = Produit financier - charge financier

cohérence des résultats)

Résultat exceptionnel = Produit exceptionnelle - charge exceptionnel

Résultat net (120 ou 129) = Résultat courant avant impôt + ou - résultat exceptionnel - impôt sur les sociétés

On doit retrouver le même ou les bénéfices - participation des salariés

résultat que le bilan

Acquérir des immobilisations

L’amortissement par composant (pg16)

Le choix de la durée et du mode d’amortissement ce fait en amont. Les composants d’un objet peuvent être amortis

sur différent mode et durée d’amortissement

Ne peuvent être amortie en dégressif :

1. Les biens d’occasions

2. Les frais d’établissement

3. Les véhicules de tourisme

4. Biens don le durée de vie de est inférieur à 3 ans

5. Machine à écrire

6. Mobilier de bureau

7. Les constructions

On peut amortir de 3 façons une immobilisation (les immobilisations de l’actif, voir bilan fonctionnel) :

1. Economique ou technique (pg15)

Unité d’œuvre de l’année / unité ouvre totale * Valeur amortissement

Valeur brut - cumul = valeur en fin d’exercice

2. Linéaire (pg15)

...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")