gestation 1

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: francoisdecarville

Type : Classeur 3.6

Page(s) : 2

Taille Size: 205.91 Ko KB

Mis en ligne Uploaded: 18/04/2019 - 09:36:25

Uploadeur Uploader: francoisdecarville (Profil)

Téléchargements Downloads: 43

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2034942

Type : Classeur 3.6

Page(s) : 2

Taille Size: 205.91 Ko KB

Mis en ligne Uploaded: 18/04/2019 - 09:36:25

Uploadeur Uploader: francoisdecarville (Profil)

Téléchargements Downloads: 43

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2034942

Description

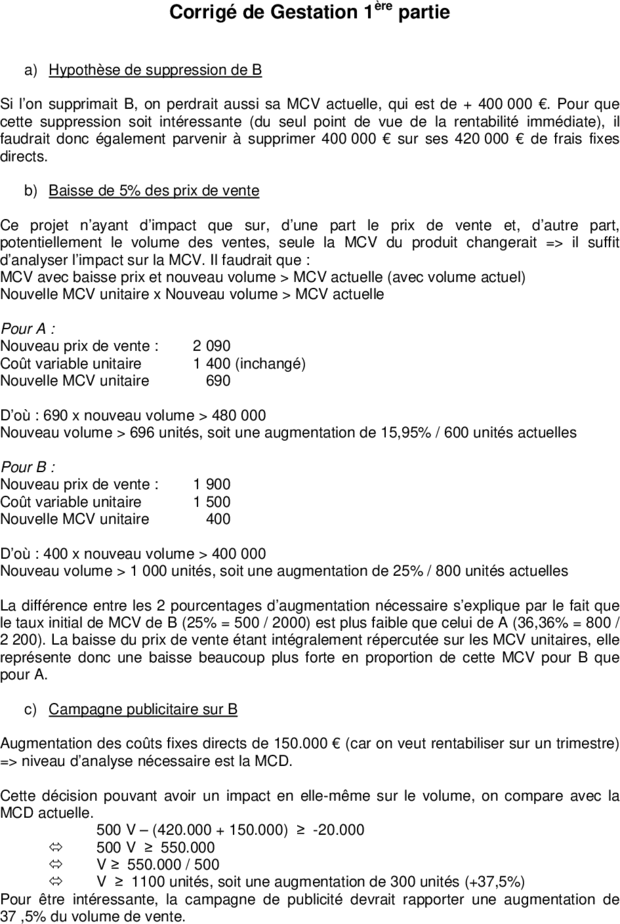

Corrigé de Gestation 1ère partie

a) Hypothèse de suppression de B

Si l’on supprimait B, on perdrait aussi sa MCV actuelle, qui est de + 400 000 €. Pour que

cette suppression soit intéressante (du seul point de vue de la rentabilité immédiate), il

faudrait donc également parvenir à supprimer 400 000 € sur ses 420 000 € de frais fixes

directs.

b) Baisse de 5% des prix de vente

Ce projet n’ayant d’impact que sur, d’une part le prix de vente et, d’autre part,

potentiellement le volume des ventes, seule la MCV du produit changerait => il suffit

d’analyser l’impact sur la MCV. Il faudrait que :

MCV avec baisse prix et nouveau volume > MCV actuelle (avec volume actuel)

Nouvelle MCV unitaire x Nouveau volume > MCV actuelle

Pour A :

Nouveau prix de vente : 2 090

Coût variable unitaire 1 400 (inchangé)

Nouvelle MCV unitaire 690

D’où : 690 x nouveau volume > 480 000

Nouveau volume > 696 unités, soit une augmentation de 15,95% / 600 unités actuelles

Pour B :

Nouveau prix de vente : 1 900

Coût variable unitaire 1 500

Nouvelle MCV unitaire 400

D’où : 400 x nouveau volume > 400 000

Nouveau volume > 1 000 unités, soit une augmentation de 25% / 800 unités actuelles

La différence entre les 2 pourcentages d’augmentation nécessaire s’explique par le fait que

le taux initial de MCV de B (25% = 500 / 2000) est plus faible que celui de A (36,36% = 800 /

2 200). La baisse du prix de vente étant intégralement répercutée sur les MCV unitaires, elle

représente donc une baisse beaucoup plus forte en proportion de cette MCV pour B que

pour A.

c) Campagne publicitaire sur B

Augmentation des coûts fixes directs de 150.000 € (car on veut rentabiliser sur un trimestre)

=> niveau d’analyse nécessaire est la MCD.

Cette décision pouvant avoir un impact en elle-même sur le volume, on compare avec la

MCD actuelle.

500 V – (420.000 + 150.000) ≥ -20.000

500 V ≥ 550.000

V ≥ 550.000 / 500

V ≥ 1100 unités, soit une augmentation de 300 unités (+37,5%)

Pour être intéressante, la campagne de publicité devrait rapporter une augmentation de

37 ,5% du volume de vente.

d) Modification au processus de fabrication de B

Niveau d’analyse nécessaire : la MCD, car modification jouant sur les coûts variables et les

frais fixes directs.

La question préalable à se poser est la suivante : cette modification est-elle en elle-même

susceptible de modifier le volume des ventes ? Si oui, il faut que la MCD avec modification

soit supérieure à la MCD actuelle. Si non, il faut que la MCD avec modification soit

supérieure à la MCD sans modification mais sur la base d’un même volume.

Hypothèse d’un impact sur le volume des ventes :

MCD avec modif > MCD actuelle avec volume actuel

(2 000 – 1 400) x Volume – (420 000 + 150 000) < - 20 000

600 x Volume – 570 000 > - 20 000

Volume > 917 unités, soit une augmentation de 14,63%

Il faudrait donc que la modification apporte une augmentation d’au moins 14,63% du volume.

Hypothèse d’absence d’impact sur le volume des ventes

MCD avec modif > MCD sans modif

600 x Volume – 570 000 > 500 x Volume – 420 000

Volume > 150 000 / 100 (ce que l’on aurait pu trouver directement)

Volume > 1 500 unités, soit une augmentation de 87,5%

Si le volume des ventes augmentait un jour (pour une raison quelconque mais autre que la

modification du processus de fabrication) de 87,5% par rapport au volume actuel, alors il

deviendrait intéressant de réaliser la modification.

a) Hypothèse de suppression de B

Si l’on supprimait B, on perdrait aussi sa MCV actuelle, qui est de + 400 000 €. Pour que

cette suppression soit intéressante (du seul point de vue de la rentabilité immédiate), il

faudrait donc également parvenir à supprimer 400 000 € sur ses 420 000 € de frais fixes

directs.

b) Baisse de 5% des prix de vente

Ce projet n’ayant d’impact que sur, d’une part le prix de vente et, d’autre part,

potentiellement le volume des ventes, seule la MCV du produit changerait => il suffit

d’analyser l’impact sur la MCV. Il faudrait que :

MCV avec baisse prix et nouveau volume > MCV actuelle (avec volume actuel)

Nouvelle MCV unitaire x Nouveau volume > MCV actuelle

Pour A :

Nouveau prix de vente : 2 090

Coût variable unitaire 1 400 (inchangé)

Nouvelle MCV unitaire 690

D’où : 690 x nouveau volume > 480 000

Nouveau volume > 696 unités, soit une augmentation de 15,95% / 600 unités actuelles

Pour B :

Nouveau prix de vente : 1 900

Coût variable unitaire 1 500

Nouvelle MCV unitaire 400

D’où : 400 x nouveau volume > 400 000

Nouveau volume > 1 000 unités, soit une augmentation de 25% / 800 unités actuelles

La différence entre les 2 pourcentages d’augmentation nécessaire s’explique par le fait que

le taux initial de MCV de B (25% = 500 / 2000) est plus faible que celui de A (36,36% = 800 /

2 200). La baisse du prix de vente étant intégralement répercutée sur les MCV unitaires, elle

représente donc une baisse beaucoup plus forte en proportion de cette MCV pour B que

pour A.

c) Campagne publicitaire sur B

Augmentation des coûts fixes directs de 150.000 € (car on veut rentabiliser sur un trimestre)

=> niveau d’analyse nécessaire est la MCD.

Cette décision pouvant avoir un impact en elle-même sur le volume, on compare avec la

MCD actuelle.

500 V – (420.000 + 150.000) ≥ -20.000

500 V ≥ 550.000

V ≥ 550.000 / 500

V ≥ 1100 unités, soit une augmentation de 300 unités (+37,5%)

Pour être intéressante, la campagne de publicité devrait rapporter une augmentation de

37 ,5% du volume de vente.

d) Modification au processus de fabrication de B

Niveau d’analyse nécessaire : la MCD, car modification jouant sur les coûts variables et les

frais fixes directs.

La question préalable à se poser est la suivante : cette modification est-elle en elle-même

susceptible de modifier le volume des ventes ? Si oui, il faut que la MCD avec modification

soit supérieure à la MCD actuelle. Si non, il faut que la MCD avec modification soit

supérieure à la MCD sans modification mais sur la base d’un même volume.

Hypothèse d’un impact sur le volume des ventes :

MCD avec modif > MCD actuelle avec volume actuel

(2 000 – 1 400) x Volume – (420 000 + 150 000) < - 20 000

600 x Volume – 570 000 > - 20 000

Volume > 917 unités, soit une augmentation de 14,63%

Il faudrait donc que la modification apporte une augmentation d’au moins 14,63% du volume.

Hypothèse d’absence d’impact sur le volume des ventes

MCD avec modif > MCD sans modif

600 x Volume – 570 000 > 500 x Volume – 420 000

Volume > 150 000 / 100 (ce que l’on aurait pu trouver directement)

Volume > 1 500 unités, soit une augmentation de 87,5%

Si le volume des ventes augmentait un jour (pour une raison quelconque mais autre que la

modification du processus de fabrication) de 87,5% par rapport au volume actuel, alors il

deviendrait intéressant de réaliser la modification.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")