cas froment

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: francoisdecarville

Type : Classeur 3.6

Page(s) : 4

Taille Size: 212.99 Ko KB

Mis en ligne Uploaded: 18/04/2019 - 09:35:08

Uploadeur Uploader: francoisdecarville (Profil)

Téléchargements Downloads: 51

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2034941

Type : Classeur 3.6

Page(s) : 4

Taille Size: 212.99 Ko KB

Mis en ligne Uploaded: 18/04/2019 - 09:35:08

Uploadeur Uploader: francoisdecarville (Profil)

Téléchargements Downloads: 51

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2034941

Description

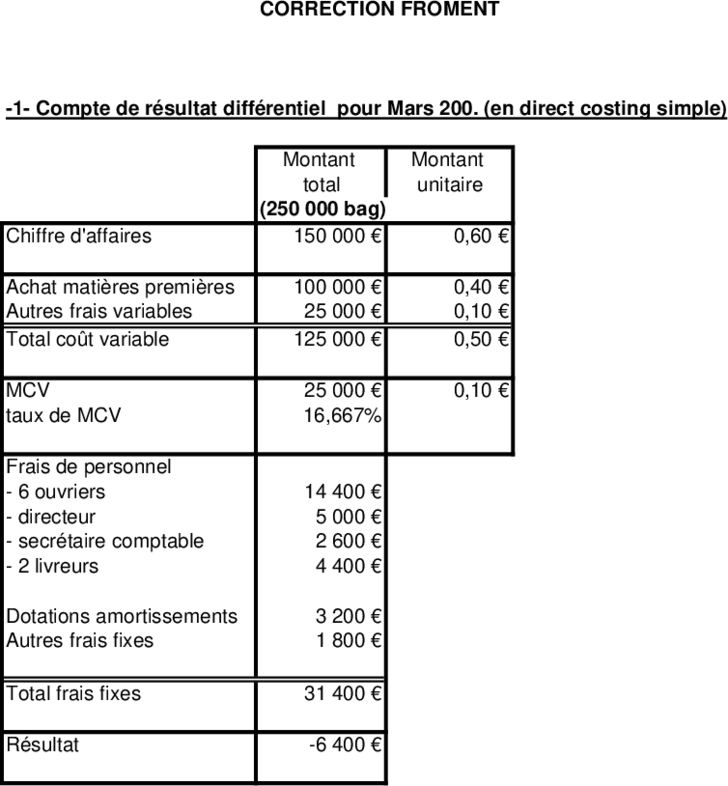

CORRECTION FROMENT

-1- Compte de résultat différentiel pour Mars 200. (en direct costing simple)

Montant Montant

total unitaire

(250 000 bag)

Chiffre d'affaires 150 000 € 0,60 €

Achat matières premières 100 000 € 0,40 €

Autres frais variables 25 000 € 0,10 €

Total coût variable 125 000 € 0,50 €

MCV 25 000 € 0,10 €

taux de MCV 16,667%

Frais de personnel

- 6 ouvriers 14 400 €

- directeur 5 000 €

- secrétaire comptable 2 600 €

- 2 livreurs 4 400 €

Dotations amortissements 3 200 €

Autres frais fixes 1 800 €

Total frais fixes 31 400 €

Résultat -6 400 €

-2- Calcul du seuil de rentabilité et représentation graphique

SR en volume = Frais fixes / MCV unitaire

= 31 400 / 0,10

SR volume= 314000 baguettes

45

45 MCV

40

K€)K€)

MCV

40

35

(en(en

35

30

fixes

30 Frais fixes

25 Frais fixes

Fraisfixes

25

20

20

MCVetetFrais

15

15

10

10

MCV

55

0

0

Nbre 050 50100 100 150 150 200

200 250

250 300

300 350

350 400

baguet

Volume de ventes (en milliers de baguettes)

Volume de ventes (en milliers de baguettes)

-3- Compte de résultat à l'équilibre, en avril 200.

Montant Montant

total unitaire

(314 000 bag)

Chiffre d'affaires 188 400 € 0,60 €

Achat matières premières 125 600 € 0,40 € Calcul facultatif

Autres frais variables 31 400 € 0,10 €

Total coût variable 157 000 € 0,50 €

MCV 31 400 € 0,10 €

taux de MCV 16,667%

Total frais fixes 31 400 €

Résultat 0€

-4- 400 000 baguettes en Mai 200.

Nombre d'ouvriers nécessaires = Volume de ventes / 60 000 baguettes

= 400 000 / 60 000

= 6,666666667 => 7 ouvriers

Nouveau montant de frais fixes = Ancien (avec 6 ouvriers) + 2 400 pour 7ème ouvrier

= 31 400 + 2 400

= 33 800 €

Calcul du résultat prévisionnel

Montant total Volume Unitaire

MCV 40 000 € 400 000 0,1

Frais fixes 33 800 €

Résultat 6 200 €

Détermination graphique du seuil de rentabilité

Les frais fixes deviennent une "courbe en escaliers", augmentant de 2 400 € par tranches de

60 000 baguettes.

55

50

45

MCV et frais fixes

40

35

30

25

20

15

10

5

0

0 60 120 180 240 300 360 420 480

Volume de ventes

-5- Variabilisation de la main d'œuvre

S'il était possible d'entièrement "variabiliser" la main d'oeuvre (i.e. la payer à la baguette fabriquée),

on aurait:

- Frais fixes: 17 000 (sans les salaires des ouvriers)

- Frais variables unitaires: 0,50 + 2 400/60 000

= 0,50 + 0,04

= 0,54 €

- MCV unitaire : (0,60 - 0,54)

= 0,06 €

La valeur du seuil de rentabiité serait: SR'' = 17 000 / 0,06

SR'' = 283333,333 baguettes

Les résultats, pour mars, avril et mai, seraient les suivants:

Mars Avril Mai

Nombre de baguettes 250 000 314 000 400 000

Chiffre d'affaires 150 000 € 188 400 € 240 000 €

Charges variables 135 000 € 169 560 € 216 000 €

Marge sur coûts variables 15 000 € 18 840 € 24 000 €

Frais fixes 17 000 € 17 000 € 17 000 €

Résultat -2 000 € 1 840 € 7 000 €

pour mémoire, résultat -6 400 € 0€ 6 200 €

avec MOD dans frais fixes

On constate une amélioration des résultats. Cela traduit l'impact de la stucture des

coût et de la flexibilité sur la rentabilité.

60

50

MOD

40 fixe

30

MOD

20 variable

10

0

0 60 120 180 240 300 360 420 480

Volume de ventes (en milliers de baguettes)

-1- Compte de résultat différentiel pour Mars 200. (en direct costing simple)

Montant Montant

total unitaire

(250 000 bag)

Chiffre d'affaires 150 000 € 0,60 €

Achat matières premières 100 000 € 0,40 €

Autres frais variables 25 000 € 0,10 €

Total coût variable 125 000 € 0,50 €

MCV 25 000 € 0,10 €

taux de MCV 16,667%

Frais de personnel

- 6 ouvriers 14 400 €

- directeur 5 000 €

- secrétaire comptable 2 600 €

- 2 livreurs 4 400 €

Dotations amortissements 3 200 €

Autres frais fixes 1 800 €

Total frais fixes 31 400 €

Résultat -6 400 €

-2- Calcul du seuil de rentabilité et représentation graphique

SR en volume = Frais fixes / MCV unitaire

= 31 400 / 0,10

SR volume= 314000 baguettes

45

45 MCV

40

K€)K€)

MCV

40

35

(en(en

35

30

fixes

30 Frais fixes

25 Frais fixes

Fraisfixes

25

20

20

MCVetetFrais

15

15

10

10

MCV

55

0

0

Nbre 050 50100 100 150 150 200

200 250

250 300

300 350

350 400

baguet

Volume de ventes (en milliers de baguettes)

Volume de ventes (en milliers de baguettes)

-3- Compte de résultat à l'équilibre, en avril 200.

Montant Montant

total unitaire

(314 000 bag)

Chiffre d'affaires 188 400 € 0,60 €

Achat matières premières 125 600 € 0,40 € Calcul facultatif

Autres frais variables 31 400 € 0,10 €

Total coût variable 157 000 € 0,50 €

MCV 31 400 € 0,10 €

taux de MCV 16,667%

Total frais fixes 31 400 €

Résultat 0€

-4- 400 000 baguettes en Mai 200.

Nombre d'ouvriers nécessaires = Volume de ventes / 60 000 baguettes

= 400 000 / 60 000

= 6,666666667 => 7 ouvriers

Nouveau montant de frais fixes = Ancien (avec 6 ouvriers) + 2 400 pour 7ème ouvrier

= 31 400 + 2 400

= 33 800 €

Calcul du résultat prévisionnel

Montant total Volume Unitaire

MCV 40 000 € 400 000 0,1

Frais fixes 33 800 €

Résultat 6 200 €

Détermination graphique du seuil de rentabilité

Les frais fixes deviennent une "courbe en escaliers", augmentant de 2 400 € par tranches de

60 000 baguettes.

55

50

45

MCV et frais fixes

40

35

30

25

20

15

10

5

0

0 60 120 180 240 300 360 420 480

Volume de ventes

-5- Variabilisation de la main d'œuvre

S'il était possible d'entièrement "variabiliser" la main d'oeuvre (i.e. la payer à la baguette fabriquée),

on aurait:

- Frais fixes: 17 000 (sans les salaires des ouvriers)

- Frais variables unitaires: 0,50 + 2 400/60 000

= 0,50 + 0,04

= 0,54 €

- MCV unitaire : (0,60 - 0,54)

= 0,06 €

La valeur du seuil de rentabiité serait: SR'' = 17 000 / 0,06

SR'' = 283333,333 baguettes

Les résultats, pour mars, avril et mai, seraient les suivants:

Mars Avril Mai

Nombre de baguettes 250 000 314 000 400 000

Chiffre d'affaires 150 000 € 188 400 € 240 000 €

Charges variables 135 000 € 169 560 € 216 000 €

Marge sur coûts variables 15 000 € 18 840 € 24 000 €

Frais fixes 17 000 € 17 000 € 17 000 €

Résultat -2 000 € 1 840 € 7 000 €

pour mémoire, résultat -6 400 € 0€ 6 200 €

avec MOD dans frais fixes

On constate une amélioration des résultats. Cela traduit l'impact de la stucture des

coût et de la flexibilité sur la rentabilité.

60

50

MOD

40 fixe

30

MOD

20 variable

10

0

0 60 120 180 240 300 360 420 480

Volume de ventes (en milliers de baguettes)

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")