cas marco

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: francoisdecarville

Type : Classeur 3.6

Page(s) : 2

Taille Size: 120.71 Ko KB

Mis en ligne Uploaded: 18/04/2019 - 09:31:08

Uploadeur Uploader: francoisdecarville (Profil)

Téléchargements Downloads: 31

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2034934

Type : Classeur 3.6

Page(s) : 2

Taille Size: 120.71 Ko KB

Mis en ligne Uploaded: 18/04/2019 - 09:31:08

Uploadeur Uploader: francoisdecarville (Profil)

Téléchargements Downloads: 31

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2034934

Description

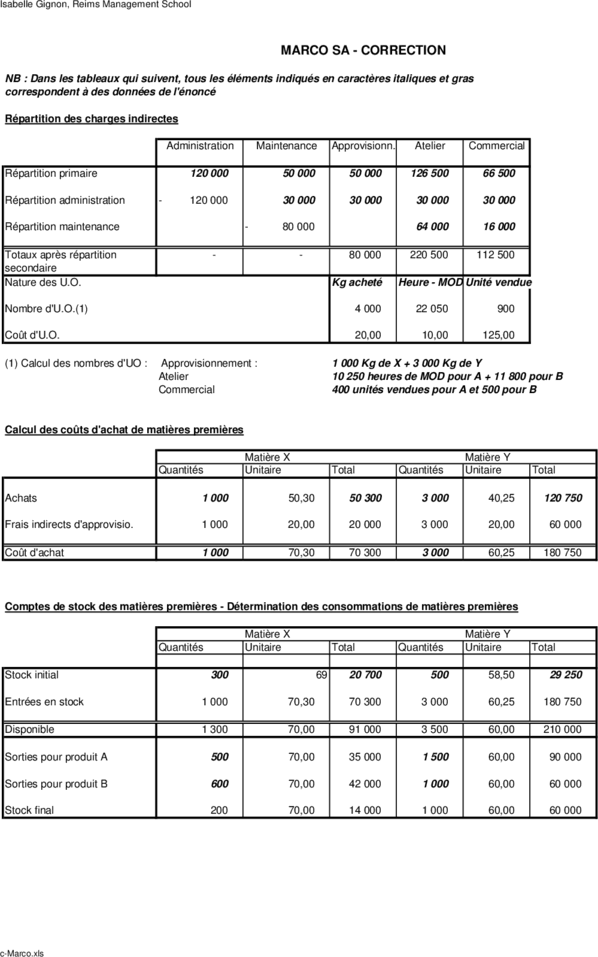

Isabelle Gignon, Reims Management School

MARCO SA - CORRECTION

NB : Dans les tableaux qui suivent, tous les éléments indiqués en caractères italiques et gras

correspondent à des données de l'énoncé

Répartition des charges indirectes

Administration Maintenance Approvisionn. Atelier Commercial

Répartition primaire 120 000 50 000 50 000 126 500 66 500

Répartition administration - 120 000 30 000 30 000 30 000 30 000

Répartition maintenance - 80 000 64 000 16 000

Totaux après répartition - - 80 000 220 500 112 500

secondaire

Nature des U.O. Kg acheté Heure - MOD Unité vendue

Nombre d'U.O.(1) 4 000 22 050 900

Coût d'U.O. 20,00 10,00 125,00

(1) Calcul des nombres d'UO : Approvisionnement : 1 000 Kg de X + 3 000 Kg de Y

Atelier 10 250 heures de MOD pour A + 11 800 pour B

Commercial 400 unités vendues pour A et 500 pour B

Calcul des coûts d'achat de matières premières

Matière X Matière Y

Quantités Unitaire Total Quantités Unitaire Total

Achats 1 000 50,30 50 300 3 000 40,25 120 750

Frais indirects d'approvisio. 1 000 20,00 20 000 3 000 20,00 60 000

Coût d'achat 1 000 70,30 70 300 3 000 60,25 180 750

Comptes de stock des matières premières - Détermination des consommations de matières premières

Matière X Matière Y

Quantités Unitaire Total Quantités Unitaire Total

Stock initial 300 69 20 700 500 58,50 29 250

Entrées en stock 1 000 70,30 70 300 3 000 60,25 180 750

Disponible 1 300 70,00 91 000 3 500 60,00 210 000

Sorties pour produit A 500 70,00 35 000 1 500 60,00 90 000

Sorties pour produit B 600 70,00 42 000 1 000 60,00 60 000

Stock final 200 70,00 14 000 1 000 60,00 60 000

c-Marco.xls

Isabelle Gignon, Reims Management School

Calcul des coûts de production des produits A et B

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Consommation de matière X 500 70,00 35 000 600 70,00 42 000

Cosommation de matière Y 1 500 60,00 90 000 1 000 60,00 60 000

Coût direct de MOD 10 250 14,00 143 500 11 800 14,00 165 200

Charges indirectes d'atelier 10 250 10,00 102 500 11 800 10,00 118 000

Coût de production 370 1 002,70 371000 480 802,50 385200

Comptes de stock de produits finis

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Stock initial 50 980,00 49 000 100 788,00 78 800

Entrées en stock 370 1 002,70 371 000 480 802,50 385 200

Disponible 420 1 000,00 420 000 580 800,00 464 000

Sorties pour vente 400 1 000,00 400 000 500 800,00 400 000

Stock final 20 1 000,00 20 000 80 800,00 64 000

Coûts de revient des produits finis

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Coût production des vendus 400 1 000,00 400 000 500 800,00 400 000

Commissions sur ventes 400 36,00 14 400 500 28,50 14 250

Ch. indirectes commercial 400 125,00 50 000 500 125,00 62 500

Coût de revient 400 1 161,00 464 400 500 953,50 476 750

Résultats sur ventes des produits finis

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Chiffre d'affaires 400 1 200,0 480 000 500 950,00 475 000

Coût de revient 400 1 161,00 464 400 500 953,50 476 750

Résultat sur vente 400 39,00 15 600 500 - 3,50 - 1 750

c-Marco.xls

MARCO SA - CORRECTION

NB : Dans les tableaux qui suivent, tous les éléments indiqués en caractères italiques et gras

correspondent à des données de l'énoncé

Répartition des charges indirectes

Administration Maintenance Approvisionn. Atelier Commercial

Répartition primaire 120 000 50 000 50 000 126 500 66 500

Répartition administration - 120 000 30 000 30 000 30 000 30 000

Répartition maintenance - 80 000 64 000 16 000

Totaux après répartition - - 80 000 220 500 112 500

secondaire

Nature des U.O. Kg acheté Heure - MOD Unité vendue

Nombre d'U.O.(1) 4 000 22 050 900

Coût d'U.O. 20,00 10,00 125,00

(1) Calcul des nombres d'UO : Approvisionnement : 1 000 Kg de X + 3 000 Kg de Y

Atelier 10 250 heures de MOD pour A + 11 800 pour B

Commercial 400 unités vendues pour A et 500 pour B

Calcul des coûts d'achat de matières premières

Matière X Matière Y

Quantités Unitaire Total Quantités Unitaire Total

Achats 1 000 50,30 50 300 3 000 40,25 120 750

Frais indirects d'approvisio. 1 000 20,00 20 000 3 000 20,00 60 000

Coût d'achat 1 000 70,30 70 300 3 000 60,25 180 750

Comptes de stock des matières premières - Détermination des consommations de matières premières

Matière X Matière Y

Quantités Unitaire Total Quantités Unitaire Total

Stock initial 300 69 20 700 500 58,50 29 250

Entrées en stock 1 000 70,30 70 300 3 000 60,25 180 750

Disponible 1 300 70,00 91 000 3 500 60,00 210 000

Sorties pour produit A 500 70,00 35 000 1 500 60,00 90 000

Sorties pour produit B 600 70,00 42 000 1 000 60,00 60 000

Stock final 200 70,00 14 000 1 000 60,00 60 000

c-Marco.xls

Isabelle Gignon, Reims Management School

Calcul des coûts de production des produits A et B

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Consommation de matière X 500 70,00 35 000 600 70,00 42 000

Cosommation de matière Y 1 500 60,00 90 000 1 000 60,00 60 000

Coût direct de MOD 10 250 14,00 143 500 11 800 14,00 165 200

Charges indirectes d'atelier 10 250 10,00 102 500 11 800 10,00 118 000

Coût de production 370 1 002,70 371000 480 802,50 385200

Comptes de stock de produits finis

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Stock initial 50 980,00 49 000 100 788,00 78 800

Entrées en stock 370 1 002,70 371 000 480 802,50 385 200

Disponible 420 1 000,00 420 000 580 800,00 464 000

Sorties pour vente 400 1 000,00 400 000 500 800,00 400 000

Stock final 20 1 000,00 20 000 80 800,00 64 000

Coûts de revient des produits finis

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Coût production des vendus 400 1 000,00 400 000 500 800,00 400 000

Commissions sur ventes 400 36,00 14 400 500 28,50 14 250

Ch. indirectes commercial 400 125,00 50 000 500 125,00 62 500

Coût de revient 400 1 161,00 464 400 500 953,50 476 750

Résultats sur ventes des produits finis

Produit A Produit B

Quantités Unitaire Total Quantités Unitaire Total

Chiffre d'affaires 400 1 200,0 480 000 500 950,00 475 000

Coût de revient 400 1 161,00 464 400 500 953,50 476 750

Résultat sur vente 400 39,00 15 600 500 - 3,50 - 1 750

c-Marco.xls

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")