diag 2011

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: celine220507

Type : Classeur 3.6

Page(s) : 4

Taille Size: 352.34 Ko KB

Mis en ligne Uploaded: 10/03/2019 - 09:51:28

Mis à jour Updated: 10/03/2019 - 09:51:39

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 41

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1968312

Type : Classeur 3.6

Page(s) : 4

Taille Size: 352.34 Ko KB

Mis en ligne Uploaded: 10/03/2019 - 09:51:28

Mis à jour Updated: 10/03/2019 - 09:51:39

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 41

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1968312

Description

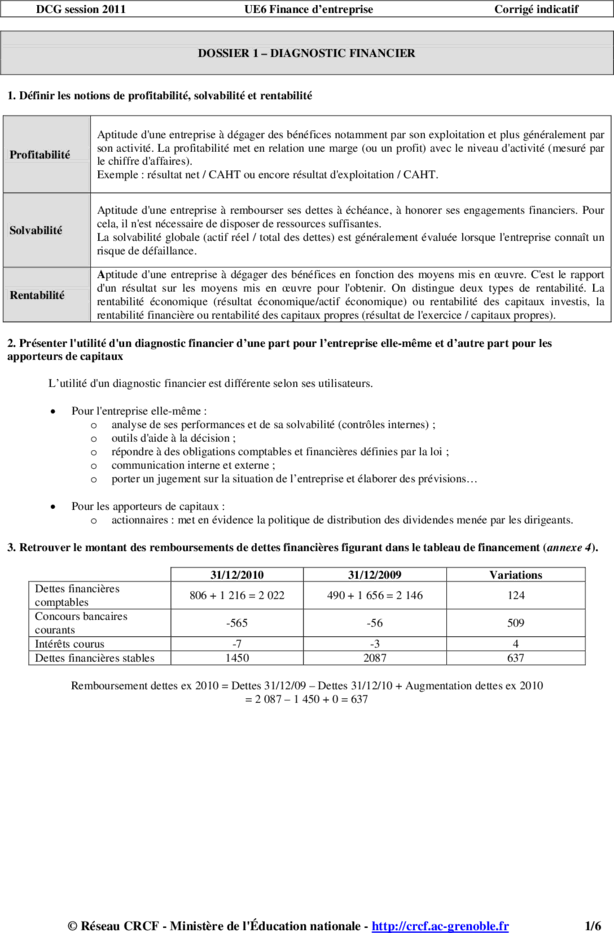

DCG session 2011 UE6 Finance d’entreprise Corrigé indicatif

DOSSIER 1 – DIAGNOSTIC FINANCIER

1. Définir les notions de profitabilité, solvabilité et rentabilité

Aptitude d'une entreprise à dégager des bénéfices notamment par son exploitation et plus généralement par

son activité. La profitabilité met en relation une marge (ou un profit) avec le niveau d'activité (mesuré par

Profitabilité

le chiffre d'affaires).

Exemple : résultat net / CAHT ou encore résultat d'exploitation / CAHT.

Aptitude d'une entreprise à rembourser ses dettes à échéance, à honorer ses engagements financiers. Pour

cela, il n'est nécessaire de disposer de ressources suffisantes.

Solvabilité

La solvabilité globale (actif réel / total des dettes) est généralement évaluée lorsque l'entreprise connaît un

risque de défaillance.

Aptitude d'une entreprise à dégager des bénéfices en fonction des moyens mis en œuvre. C'est le rapport

d'un résultat sur les moyens mis en œuvre pour l'obtenir. On distingue deux types de rentabilité. La

Rentabilité

rentabilité économique (résultat économique/actif économique) ou rentabilité des capitaux investis, la

rentabilité financière ou rentabilité des capitaux propres (résultat de l'exercice / capitaux propres).

2. Présenter l'utilité d'un diagnostic financier d’une part pour l’entreprise elle-même et d’autre part pour les

apporteurs de capitaux

L’utilité d'un diagnostic financier est différente selon ses utilisateurs.

• Pour l'entreprise elle-même :

o analyse de ses performances et de sa solvabilité (contrôles internes) ;

o outils d'aide à la décision ;

o répondre à des obligations comptables et financières définies par la loi ;

o communication interne et externe ;

o porter un jugement sur la situation de l’entreprise et élaborer des prévisions…

• Pour les apporteurs de capitaux :

o actionnaires : met en évidence la politique de distribution des dividendes menée par les dirigeants.

3. Retrouver le montant des remboursements de dettes financières figurant dans le tableau de financement (annexe 4).

31/12/2010 31/12/2009 Variations

Dettes financières

806 + 1 216 = 2 022 490 + 1 656 = 2 146 124

comptables

Concours bancaires

-565 -56 509

courants

Intérêts courus -7 -3 4

Dettes financières stables 1450 2087 637

Remboursement dettes ex 2010 = Dettes 31/12/09 – Dettes 31/12/10 + Augmentation dettes ex 2010

= 2 087 – 1 450 + 0 = 637

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 1/6

4. Compléter le tableau de flux de trésorerie de l’OEC de l'annexe A (à rendre avec la copie), en présentant le détail des

calculs.

FLUX DE TRESORERIE LIES A L'ACTIVITE (OPTION 2)

Résultat d'exploitation 3 466

¤ Réintégration des charges et élimination des produits sans incidence sur la trésorerie

+ Amortissements et provisions (dotations nettes de reprises) (1) 689

= Résultat brut d'exploitation 4 155

- Δ BFRE (2) -1 778

= flux net de trésorerie d'exploitation 2 377

¤ Autres encaissements et décaissements liés à l'activité

+ Produits financiers 123

- Charges financières -75

+/- Charges et Produits exceptionnels (3) 3

- Autres (IS, participation, augmentation des frais d'établissement) (4) -1 508

- Δ BFR lié à l'activité (sauf Δ BFRE) (5) 9

Flux de trésorerie généré par l'activité (A) 929

FLUX DE TRESORERIE LIES AUX OPERATIONS D'INVESTISSEMENT

+ Cessions d'immobilisations 6

+ réduction d'immobilisations financières 16

- Acquisitions d'immobilisations -492

¤ Incidence de la variation des décalages de trésorerie sur opérations d'investissement

- Δ BFR lié à l'investissement (6) 0

= Flux de trésorerie lié aux opérations d'investissement (B) -470

FLUX DE TRESORERIE LIES AUX OPERATIONS DE FINANCEMENT

Augmentation ou réduction de capital

- Dividendes versés -1 000

+ Augmentation des dettes financières 0

- Remboursement des dettes financières - 637

+ Subventions d'investissement reçues 0

¤ Incidence de la variation des décalages de trésorerie sur opérations de financement

- Δ BFR lié au financement 0

= Flux de trésorerie lié aux opérations de financement (C) -1 637

Variation de trésorerie (A + B + C) -1 178

Trésorerie à l'ouverture (D) (7) 1 168

Trésorerie à la clôture (A + B + C + D) -10

1 Dotations nettes des reprises d'exploitation :

+ Dotations d'exploitation du compte de résultat hors actif circulant : 693 (immo)

+ 475 (PPRC)

- Reprises d'exploitation du compte de résultat hors actif circulant - 479

Dotations nettes des reprises 689 k€

2 Δ BFRE en valeurs nettes

2010 (N) 2009 (N-1) Variations

Stocks de matières premières 2 741 4 299

Stock des encours 1 651 1 804

Total des stocks 4392 6103 -1711

Avances et acomptes versés sur commandes 17 667

Créances clients 7 915 7 412

Autres créances 539 737

Charges constatées d'avance 64 57

Total des créances d'exploitation 8535 8873 -338

Avances et acomptes reçus sur commandes 793 2 771

Dettes fournisseurs 3 514 4 900

Dettes fiscales et sociales 3 171 3 634

Total des dettes d'exploitation 7 478 11 305 -3827

BFRE 5 449 3 671

Variation BFRE 1 778 1778

3 +/- Charges et produits exceptionnels

Produits exceptionnels sur opérations de gestion 3

Charges exceptionnelles sur opérations de gestion 0

Total 3 k€

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 2/6

4 Participation et impôt sur les bénéfices

Participation des salariés 313

Impôt sur les bénéfices 1 195

Total ...

DOSSIER 1 – DIAGNOSTIC FINANCIER

1. Définir les notions de profitabilité, solvabilité et rentabilité

Aptitude d'une entreprise à dégager des bénéfices notamment par son exploitation et plus généralement par

son activité. La profitabilité met en relation une marge (ou un profit) avec le niveau d'activité (mesuré par

Profitabilité

le chiffre d'affaires).

Exemple : résultat net / CAHT ou encore résultat d'exploitation / CAHT.

Aptitude d'une entreprise à rembourser ses dettes à échéance, à honorer ses engagements financiers. Pour

cela, il n'est nécessaire de disposer de ressources suffisantes.

Solvabilité

La solvabilité globale (actif réel / total des dettes) est généralement évaluée lorsque l'entreprise connaît un

risque de défaillance.

Aptitude d'une entreprise à dégager des bénéfices en fonction des moyens mis en œuvre. C'est le rapport

d'un résultat sur les moyens mis en œuvre pour l'obtenir. On distingue deux types de rentabilité. La

Rentabilité

rentabilité économique (résultat économique/actif économique) ou rentabilité des capitaux investis, la

rentabilité financière ou rentabilité des capitaux propres (résultat de l'exercice / capitaux propres).

2. Présenter l'utilité d'un diagnostic financier d’une part pour l’entreprise elle-même et d’autre part pour les

apporteurs de capitaux

L’utilité d'un diagnostic financier est différente selon ses utilisateurs.

• Pour l'entreprise elle-même :

o analyse de ses performances et de sa solvabilité (contrôles internes) ;

o outils d'aide à la décision ;

o répondre à des obligations comptables et financières définies par la loi ;

o communication interne et externe ;

o porter un jugement sur la situation de l’entreprise et élaborer des prévisions…

• Pour les apporteurs de capitaux :

o actionnaires : met en évidence la politique de distribution des dividendes menée par les dirigeants.

3. Retrouver le montant des remboursements de dettes financières figurant dans le tableau de financement (annexe 4).

31/12/2010 31/12/2009 Variations

Dettes financières

806 + 1 216 = 2 022 490 + 1 656 = 2 146 124

comptables

Concours bancaires

-565 -56 509

courants

Intérêts courus -7 -3 4

Dettes financières stables 1450 2087 637

Remboursement dettes ex 2010 = Dettes 31/12/09 – Dettes 31/12/10 + Augmentation dettes ex 2010

= 2 087 – 1 450 + 0 = 637

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 1/6

4. Compléter le tableau de flux de trésorerie de l’OEC de l'annexe A (à rendre avec la copie), en présentant le détail des

calculs.

FLUX DE TRESORERIE LIES A L'ACTIVITE (OPTION 2)

Résultat d'exploitation 3 466

¤ Réintégration des charges et élimination des produits sans incidence sur la trésorerie

+ Amortissements et provisions (dotations nettes de reprises) (1) 689

= Résultat brut d'exploitation 4 155

- Δ BFRE (2) -1 778

= flux net de trésorerie d'exploitation 2 377

¤ Autres encaissements et décaissements liés à l'activité

+ Produits financiers 123

- Charges financières -75

+/- Charges et Produits exceptionnels (3) 3

- Autres (IS, participation, augmentation des frais d'établissement) (4) -1 508

- Δ BFR lié à l'activité (sauf Δ BFRE) (5) 9

Flux de trésorerie généré par l'activité (A) 929

FLUX DE TRESORERIE LIES AUX OPERATIONS D'INVESTISSEMENT

+ Cessions d'immobilisations 6

+ réduction d'immobilisations financières 16

- Acquisitions d'immobilisations -492

¤ Incidence de la variation des décalages de trésorerie sur opérations d'investissement

- Δ BFR lié à l'investissement (6) 0

= Flux de trésorerie lié aux opérations d'investissement (B) -470

FLUX DE TRESORERIE LIES AUX OPERATIONS DE FINANCEMENT

Augmentation ou réduction de capital

- Dividendes versés -1 000

+ Augmentation des dettes financières 0

- Remboursement des dettes financières - 637

+ Subventions d'investissement reçues 0

¤ Incidence de la variation des décalages de trésorerie sur opérations de financement

- Δ BFR lié au financement 0

= Flux de trésorerie lié aux opérations de financement (C) -1 637

Variation de trésorerie (A + B + C) -1 178

Trésorerie à l'ouverture (D) (7) 1 168

Trésorerie à la clôture (A + B + C + D) -10

1 Dotations nettes des reprises d'exploitation :

+ Dotations d'exploitation du compte de résultat hors actif circulant : 693 (immo)

+ 475 (PPRC)

- Reprises d'exploitation du compte de résultat hors actif circulant - 479

Dotations nettes des reprises 689 k€

2 Δ BFRE en valeurs nettes

2010 (N) 2009 (N-1) Variations

Stocks de matières premières 2 741 4 299

Stock des encours 1 651 1 804

Total des stocks 4392 6103 -1711

Avances et acomptes versés sur commandes 17 667

Créances clients 7 915 7 412

Autres créances 539 737

Charges constatées d'avance 64 57

Total des créances d'exploitation 8535 8873 -338

Avances et acomptes reçus sur commandes 793 2 771

Dettes fournisseurs 3 514 4 900

Dettes fiscales et sociales 3 171 3 634

Total des dettes d'exploitation 7 478 11 305 -3827

BFRE 5 449 3 671

Variation BFRE 1 778 1778

3 +/- Charges et produits exceptionnels

Produits exceptionnels sur opérations de gestion 3

Charges exceptionnelles sur opérations de gestion 0

Total 3 k€

© Réseau CRCF - Ministère de l'Éducation nationale - http://crcf.ac-grenoble.fr 2/6

4 Participation et impôt sur les bénéfices

Participation des salariés 313

Impôt sur les bénéfices 1 195

Total ...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")