diagnostic financier 2014

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: celine220507

Type : Classeur 3.6

Page(s) : 4

Taille Size: 407.05 Ko KB

Mis en ligne Uploaded: 10/03/2019 - 09:22:24

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 26

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1968296

Type : Classeur 3.6

Page(s) : 4

Taille Size: 407.05 Ko KB

Mis en ligne Uploaded: 10/03/2019 - 09:22:24

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 26

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1968296

Description

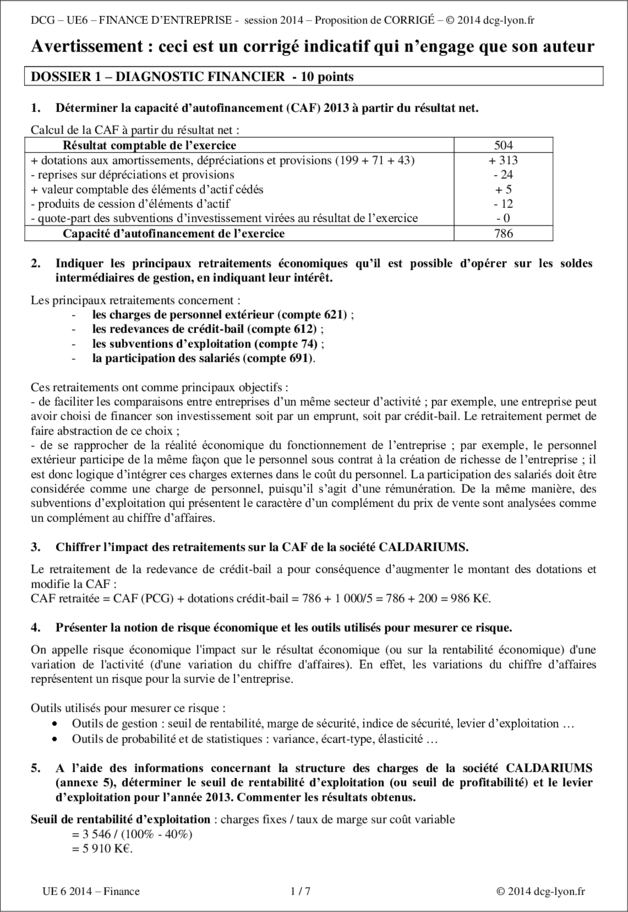

DCG – UE6 – FINANCE D’ENTREPRISE - session 2014 – Proposition de CORRIGÉ – © 2014 dcg-lyon.fr

Avertissement : ceci est un corrigé indicatif qui n’engage que son auteur

DOSSIER 1 – DIAGNOSTIC FINANCIER - 10 points

1. Déterminer la capacité d’autofinancement (CAF) 2013 à partir du résultat net.

Calcul de la CAF à partir du résultat net :

Résultat comptable de l’exercice 504

+ dotations aux amortissements, dépréciations et provisions (199 + 71 + 43) + 313

- reprises sur dépréciations et provisions - 24

+ valeur comptable des éléments d’actif cédés +5

- produits de cession d’éléments d’actif - 12

- quote-part des subventions d’investissement virées au résultat de l’exercice -0

Capacité d’autofinancement de l’exercice 786

2. Indiquer les principaux retraitements économiques qu’il est possible d’opérer sur les soldes

intermédiaires de gestion, en indiquant leur intérêt.

Les principaux retraitements concernent :

- les charges de personnel extérieur (compte 621) ;

- les redevances de crédit-bail (compte 612) ;

- les subventions d’exploitation (compte 74) ;

- la participation des salariés (compte 691).

Ces retraitements ont comme principaux objectifs :

- de faciliter les comparaisons entre entreprises d’un même secteur d’activité ; par exemple, une entreprise peut

avoir choisi de financer son investissement soit par un emprunt, soit par crédit-bail. Le retraitement permet de

faire abstraction de ce choix ;

- de se rapprocher de la réalité économique du fonctionnement de l’entreprise ; par exemple, le personnel

extérieur participe de la même façon que le personnel sous contrat à la création de richesse de l’entreprise ; il

est donc logique d’intégrer ces charges externes dans le coût du personnel. La participation des salariés doit être

considérée comme une charge de personnel, puisqu’il s’agit d’une rémunération. De la même manière, des

subventions d’exploitation qui présentent le caractère d’un complément du prix de vente sont analysées comme

un complément au chiffre d’affaires.

3. Chiffrer l’impact des retraitements sur la CAF de la société CALDARIUMS.

Le retraitement de la redevance de crédit-bail a pour conséquence d’augmenter le montant des dotations et

modifie la CAF :

CAF retraitée = CAF (PCG) + dotations crédit-bail = 786 + 1 000/5 = 786 + 200 = 986 K€.

4. Présenter la notion de risque économique et les outils utilisés pour mesurer ce risque.

On appelle risque économique l'impact sur le résultat économique (ou sur la rentabilité économique) d'une

variation de l'activité (d'une variation du chiffre d'affaires). En effet, les variations du chiffre d’affaires

représentent un risque pour la survie de l’entreprise.

Outils utilisés pour mesurer ce risque :

Outils de gestion : seuil de rentabilité, marge de sécurité, indice de sécurité, levier d’exploitation …

Outils de probabilité et de statistiques : variance, écart-type, élasticité …

5. A l’aide des informations concernant la structure des charges de la société CALDARIUMS

(annexe 5), déterminer le seuil de rentabilité d’exploitation (ou seuil de profitabilité) et le levier

d’exploitation pour l’année 2013. Commenter les résultats obtenus.

Seuil de rentabilité d’exploitation : charges fixes / taux de marge sur coût variable

= 3 546 / (100% - 40%)

= 5 910 K€.

UE 6 2014 – Finance 1/7 © 2014 dcg-lyon.fr

Levier d’exploitation : % de variation du résultat d’exploitation / % de variation du chiffre d’affaires

% de variation du résultat d’exploitation = (594 – 908) / 908 = - 34,58%

% de variation du chiffre d’affaires = (6 900 – 5 911) / 5 911 = 16,73%

Donc levier d’exploitation = - 34,58% / 16,73% ≈ - 2.

Le seuil de rentabilité a augmenté, car le taux de marge sur coût variable a diminué entre 2012 et 2013, ce qui

traduit un risque économique plus élevé en 2013.

Le levier d’exploitation indique que, suite au changement de structure des charges, une augmentation du chiffre

d’affaires de 1 % entraîne une baisse du résultat d’exploitation de 2 %.

6. Expliquer en quoi la notion d’activité diffère de la notion d’exploitation.

La notion d’activité est beaucoup plus large que la notion d’exploitation. Ainsi, les flux de trésorerie

liés à l’activité correspondent aux opérations que l’entreprise réalise dans le cadre de son activité, c’est-à-dire à

toutes les opérations qui ne sont pas classées dans l’investissement ou le financement. Il s’agit donc d’une

conception élargie de l’exploitation : les flux de trésorerie liés à l’activité comprennent donc, en plus des flux

de trésorerie d’exploitation, les charges financières décaissables, les produits financiers encaissables, les

charges exceptionnelles décaissables, les produits exceptionnels encaissables (sauf compte 775), l’impôt et la

participation.

7. Compléter le tableau de flux de trésorerie de l’OEC de l’annexe A, en présentant le détail des

calculs sur la copie.

2013

Flux de trésorerie liés à l'activité

RESULTAT NET 504

Élimination des charges et des produits sans incidence sur la trésorerie

. Amortissements et provisions (dotations nettes des reprises) (1) 218 (1)

. Plus-value nette de cessions - 7 (2)

. Quote-part des subventions d'investissement

Marge brute d'autofinancement 715

. Moins : variation du besoin en fonds de roulement lié à l'activité 573 (3)

Flux net de trésorerie généré par l'activité (A) 142

Flux de trésorerie liés aux opérations d'investissement

Cessions d'immobilisations 12

Réductions d'immobilisations financières 0

Acquisitions d'immobilisations - 208

Moins variation du BFR lié à l’investissement + 50 (4)

Flux net de trésorerie lié aux opérations d'investissement (B) - 146

Flux de trésorerie liés aux opérations de financement

Augmentation ou réduction de capital 0

Dividendes versés - 550

Augmentation des dettes financières 60 (5)

Remboursement des dettes financières - 247

Subventions d'investissements reçues 0

Moins variation du BFR lié au financement 0

Flux net de trésorerie lié aux opérations de financement (C) - 737

Variation de la trésorerie (A + B + C) - 741

Trésorerie d'ouverture (D) 861

Trésorerie de clôture (A + B + C + D) 120

(1) à l'exclusion des dépréciations sur actif circulant.

(1) Amortissements, dépréciations et provisions, à l'exclusion des dépréciations sur actif circulant.

Dotation aux amortissements 199

+ Dotation aux provisions pour risques et charges + 43

- Reprises sur provision (exploitation) - 24

218

UE 6 2014 – Finance 2/7 © 2014 dcg-lyon.fr

(2) Plus-value nette de cession

12 (compte 775) – 5 (compte 675) = 7

(3) Variation du besoin en fonds de roulement lié à l’activité (montants nets puisque les dotations nettes des

reprises sur actif circulant n’ont pas été éliminées)

Postes N N-1 Variation

Matières premières 582 333

Produits finis 654 333

Créances clients 2 224 2 395

Autres créances d’exploitation 297 182

Charges constatées d’avance 28 150

- Avances et acomptes reçus -5 -3

- Dettes fournisseurs - 682 - 771

- Dettes fiscales et sociales - 513 - ...

Avertissement : ceci est un corrigé indicatif qui n’engage que son auteur

DOSSIER 1 – DIAGNOSTIC FINANCIER - 10 points

1. Déterminer la capacité d’autofinancement (CAF) 2013 à partir du résultat net.

Calcul de la CAF à partir du résultat net :

Résultat comptable de l’exercice 504

+ dotations aux amortissements, dépréciations et provisions (199 + 71 + 43) + 313

- reprises sur dépréciations et provisions - 24

+ valeur comptable des éléments d’actif cédés +5

- produits de cession d’éléments d’actif - 12

- quote-part des subventions d’investissement virées au résultat de l’exercice -0

Capacité d’autofinancement de l’exercice 786

2. Indiquer les principaux retraitements économiques qu’il est possible d’opérer sur les soldes

intermédiaires de gestion, en indiquant leur intérêt.

Les principaux retraitements concernent :

- les charges de personnel extérieur (compte 621) ;

- les redevances de crédit-bail (compte 612) ;

- les subventions d’exploitation (compte 74) ;

- la participation des salariés (compte 691).

Ces retraitements ont comme principaux objectifs :

- de faciliter les comparaisons entre entreprises d’un même secteur d’activité ; par exemple, une entreprise peut

avoir choisi de financer son investissement soit par un emprunt, soit par crédit-bail. Le retraitement permet de

faire abstraction de ce choix ;

- de se rapprocher de la réalité économique du fonctionnement de l’entreprise ; par exemple, le personnel

extérieur participe de la même façon que le personnel sous contrat à la création de richesse de l’entreprise ; il

est donc logique d’intégrer ces charges externes dans le coût du personnel. La participation des salariés doit être

considérée comme une charge de personnel, puisqu’il s’agit d’une rémunération. De la même manière, des

subventions d’exploitation qui présentent le caractère d’un complément du prix de vente sont analysées comme

un complément au chiffre d’affaires.

3. Chiffrer l’impact des retraitements sur la CAF de la société CALDARIUMS.

Le retraitement de la redevance de crédit-bail a pour conséquence d’augmenter le montant des dotations et

modifie la CAF :

CAF retraitée = CAF (PCG) + dotations crédit-bail = 786 + 1 000/5 = 786 + 200 = 986 K€.

4. Présenter la notion de risque économique et les outils utilisés pour mesurer ce risque.

On appelle risque économique l'impact sur le résultat économique (ou sur la rentabilité économique) d'une

variation de l'activité (d'une variation du chiffre d'affaires). En effet, les variations du chiffre d’affaires

représentent un risque pour la survie de l’entreprise.

Outils utilisés pour mesurer ce risque :

Outils de gestion : seuil de rentabilité, marge de sécurité, indice de sécurité, levier d’exploitation …

Outils de probabilité et de statistiques : variance, écart-type, élasticité …

5. A l’aide des informations concernant la structure des charges de la société CALDARIUMS

(annexe 5), déterminer le seuil de rentabilité d’exploitation (ou seuil de profitabilité) et le levier

d’exploitation pour l’année 2013. Commenter les résultats obtenus.

Seuil de rentabilité d’exploitation : charges fixes / taux de marge sur coût variable

= 3 546 / (100% - 40%)

= 5 910 K€.

UE 6 2014 – Finance 1/7 © 2014 dcg-lyon.fr

Levier d’exploitation : % de variation du résultat d’exploitation / % de variation du chiffre d’affaires

% de variation du résultat d’exploitation = (594 – 908) / 908 = - 34,58%

% de variation du chiffre d’affaires = (6 900 – 5 911) / 5 911 = 16,73%

Donc levier d’exploitation = - 34,58% / 16,73% ≈ - 2.

Le seuil de rentabilité a augmenté, car le taux de marge sur coût variable a diminué entre 2012 et 2013, ce qui

traduit un risque économique plus élevé en 2013.

Le levier d’exploitation indique que, suite au changement de structure des charges, une augmentation du chiffre

d’affaires de 1 % entraîne une baisse du résultat d’exploitation de 2 %.

6. Expliquer en quoi la notion d’activité diffère de la notion d’exploitation.

La notion d’activité est beaucoup plus large que la notion d’exploitation. Ainsi, les flux de trésorerie

liés à l’activité correspondent aux opérations que l’entreprise réalise dans le cadre de son activité, c’est-à-dire à

toutes les opérations qui ne sont pas classées dans l’investissement ou le financement. Il s’agit donc d’une

conception élargie de l’exploitation : les flux de trésorerie liés à l’activité comprennent donc, en plus des flux

de trésorerie d’exploitation, les charges financières décaissables, les produits financiers encaissables, les

charges exceptionnelles décaissables, les produits exceptionnels encaissables (sauf compte 775), l’impôt et la

participation.

7. Compléter le tableau de flux de trésorerie de l’OEC de l’annexe A, en présentant le détail des

calculs sur la copie.

2013

Flux de trésorerie liés à l'activité

RESULTAT NET 504

Élimination des charges et des produits sans incidence sur la trésorerie

. Amortissements et provisions (dotations nettes des reprises) (1) 218 (1)

. Plus-value nette de cessions - 7 (2)

. Quote-part des subventions d'investissement

Marge brute d'autofinancement 715

. Moins : variation du besoin en fonds de roulement lié à l'activité 573 (3)

Flux net de trésorerie généré par l'activité (A) 142

Flux de trésorerie liés aux opérations d'investissement

Cessions d'immobilisations 12

Réductions d'immobilisations financières 0

Acquisitions d'immobilisations - 208

Moins variation du BFR lié à l’investissement + 50 (4)

Flux net de trésorerie lié aux opérations d'investissement (B) - 146

Flux de trésorerie liés aux opérations de financement

Augmentation ou réduction de capital 0

Dividendes versés - 550

Augmentation des dettes financières 60 (5)

Remboursement des dettes financières - 247

Subventions d'investissements reçues 0

Moins variation du BFR lié au financement 0

Flux net de trésorerie lié aux opérations de financement (C) - 737

Variation de la trésorerie (A + B + C) - 741

Trésorerie d'ouverture (D) 861

Trésorerie de clôture (A + B + C + D) 120

(1) à l'exclusion des dépréciations sur actif circulant.

(1) Amortissements, dépréciations et provisions, à l'exclusion des dépréciations sur actif circulant.

Dotation aux amortissements 199

+ Dotation aux provisions pour risques et charges + 43

- Reprises sur provision (exploitation) - 24

218

UE 6 2014 – Finance 2/7 © 2014 dcg-lyon.fr

(2) Plus-value nette de cession

12 (compte 775) – 5 (compte 675) = 7

(3) Variation du besoin en fonds de roulement lié à l’activité (montants nets puisque les dotations nettes des

reprises sur actif circulant n’ont pas été éliminées)

Postes N N-1 Variation

Matières premières 582 333

Produits finis 654 333

Créances clients 2 224 2 395

Autres créances d’exploitation 297 182

Charges constatées d’avance 28 150

- Avances et acomptes reçus -5 -3

- Dettes fournisseurs - 682 - 771

- Dettes fiscales et sociales - 513 - ...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")