– Diagnostic financier 2015

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: celine220507

Type : Classeur 3.6

Page(s) : 5

Taille Size: 438.42 Ko KB

Mis en ligne Uploaded: 08/03/2019 - 20:39:53

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 39

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1967629

Type : Classeur 3.6

Page(s) : 5

Taille Size: 438.42 Ko KB

Mis en ligne Uploaded: 08/03/2019 - 20:39:53

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 39

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1967629

Description

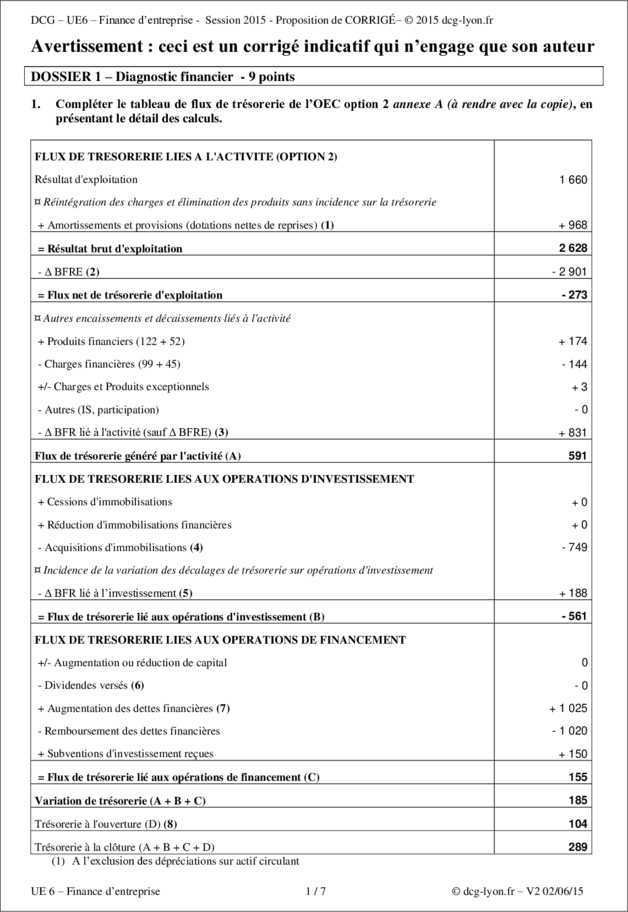

DCG – UE6 – Finance d’entreprise - Session 2015 - Proposition de CORRIGÉ– © 2015 dcg-lyon.fr

Avertissement : ceci est un corrigé indicatif qui n’engage que son auteur

DOSSIER 1 – Diagnostic financier - 9 points

1. Compléter le tableau de flux de trésorerie de l’OEC option 2 annexe A (à rendre avec la copie), en

présentant le détail des calculs.

FLUX DE TRESORERIE LIES A L'ACTIVITE (OPTION 2)

Résultat d'exploitation 1 660

¤ Réintégration des charges et élimination des produits sans incidence sur la trésorerie

+ Amortissements et provisions (dotations nettes de reprises) (1) + 968

= Résultat brut d'exploitation 2 628

- Δ BFRE (2) - 2 901

= Flux net de trésorerie d'exploitation - 273

¤ Autres encaissements et décaissements liés à l'activité

+ Produits financiers (122 + 52) + 174

- Charges financières (99 + 45) - 144

+/- Charges et Produits exceptionnels +3

- Autres (IS, participation) -0

- Δ BFR lié à l'activité (sauf Δ BFRE) (3) + 831

Flux de trésorerie généré par l'activité (A) 591

FLUX DE TRESORERIE LIES AUX OPERATIONS D'INVESTISSEMENT

+ Cessions d'immobilisations +0

+ Réduction d'immobilisations financières +0

- Acquisitions d'immobilisations (4) - 749

¤ Incidence de la variation des décalages de trésorerie sur opérations d'investissement

- Δ BFR lié à l’investissement (5) + 188

= Flux de trésorerie lié aux opérations d'investissement (B) - 561

FLUX DE TRESORERIE LIES AUX OPERATIONS DE FINANCEMENT

+/- Augmentation ou réduction de capital 0

- Dividendes versés (6) -0

+ Augmentation des dettes financières (7) + 1 025

- Remboursement des dettes financières - 1 020

+ Subventions d'investissement reçues + 150

= Flux de trésorerie lié aux opérations de financement (C) 155

Variation de trésorerie (A + B + C) 185

Trésorerie à l'ouverture (D) (8) 104

Trésorerie à la clôture (A + B + C + D) 289

(1) A l’exclusion des dépréciations sur actif circulant

UE 6 – Finance d’entreprise 1/7 © dcg-lyon.fr – V2 02/06/15

(1)

Dotations aux amortissements 118

+ Dotations aux provisions d’exploitation + 850

Amortissements et provisions (dotations nettes des reprises) 968

(2)

2 014 2 013 Variation

Stocks de matières premières 4 395 3 850

Stocks de produits intermédiaires et finis 645 842

Créances clients 8 752 7 489

Ecarts de conversion actif 244

Charges constatées d’avance 267 294

Dettes fournisseurs - 3 456 - 4 259

Dettes fiscales et sociales - 1 234 - 1 992

9 369 6 468 2 901

(3)

2 014 2 013 Variation

Créances diverses 0 602

Autres dettes diverses - 2 554 - 2 322

Intérêts courus sur emprunts non échus - 10 - 13

- 2 564 - 1 733 - 831

(4)

Valeurs brutes des immobilisations Augmentation Diminution Valeurs brutes des

au 31/12/2013 immobilisations au

31/12/2014

Net N-1 + amortissements N – DAP N 749 (par 0 (pas de cession : 5 315 + 6 822 = 12 137

= (3 627 + 4 329) + (1 634 + 1 916) – différence) compte 775 = 0)

118 = 11 388 11 388 + x – 0 =

12 137

(5)

Dettes sur immobilisations : 1 402 – 1 214 = 188

(6)

Résultat 2013 à répartir - 304

Report à nouveau antérieur (2013) + 434

Réserves -0

Dividendes -0

Report à nouveau 2014 130

(7)

Dettes financières au 31/12/2013 Augmentation Diminution Dettes financières au

31/12/2014

4 653 + 170 – 253 (CBC) – 13 (intérêts 1 025 (par 1 020 4 572 + 131 – 131 (CBC) –

courus) = 4 557 différence) 10 (intérêts courus) = 4 562

4 557 + x – 1 020

= 4 562

(8)

357 – 253 = 104

UE 6 – Finance d’entreprise 2/7 © dcg-lyon.fr – V2 02/06/15

2. Définir :

- le résultat brut d’exploitation (R.B.E.) ;

- le flux net de trésorerie d’exploitation ;

- le flux net de trésorerie généré par l’activité.

Le résultat brut d’exploitation (RBE) représente la ressource potentielle de trésorerie liée aux opérations

d’exploitation (notion proche de l’EBE).

Le flux net de trésorerie d’exploitation (notion proche de l’ETE) représente la trésorerie dégagée (ou

consommée) par les opérations d’exploitation qui permet de faire face aux prélèvements obligatoires (IS,

dividendes, participation, frais financiers…).

Le flux net de trésorerie généré par l’activité représente la ressource de l’activité courante qui assure le

financement des investissements.

3. Commenter le tableau de flux.

La société LOU & ZOE MODE présente un résultat brut d’exploitation positif (+ 2 628), ce qui dénote des

performances opérationnelles satisfaisantes. Cependant, ces performances restent insuffisantes pour absorber

l’augmentation du BFRE de 2 901 €.

L’augmentation du BFRE est due à une augmentation des stocks de matières premières et autres

approvisionnements de 14% et des créances clients de 17%, tandis que les dettes fournisseurs diminuent de

19%. Par conséquent, le flux net de trésorerie d’exploitation est déficitaire. La société est dans l’incapacité de

dégager des excédents de trésorerie de son « exploitation ».

Le flux net de trésorerie généré par l'activité est malgré tout positif grâce à la diminution du BFR lié à

l’activité (les créances diverses ont « disparu » en 2014 et les dettes diverses ont augmenté) ; l’entreprise doit

malgré tout être prudente dans les années à venir car cette ressource de financement n’est pas pérenne.

D’autre part, le flux net de trésorerie généré par l'activité est suffisant pour assurer le financement des

investissements et grâce à un flux de trésorerie lié aux opérations de financement positif (en raison notamment

de subventions d’investissement reçues), la trésorerie a augmenté au cours de l’année 2014. Elle reste donc

excédentaire puisque la trésoreri...

Avertissement : ceci est un corrigé indicatif qui n’engage que son auteur

DOSSIER 1 – Diagnostic financier - 9 points

1. Compléter le tableau de flux de trésorerie de l’OEC option 2 annexe A (à rendre avec la copie), en

présentant le détail des calculs.

FLUX DE TRESORERIE LIES A L'ACTIVITE (OPTION 2)

Résultat d'exploitation 1 660

¤ Réintégration des charges et élimination des produits sans incidence sur la trésorerie

+ Amortissements et provisions (dotations nettes de reprises) (1) + 968

= Résultat brut d'exploitation 2 628

- Δ BFRE (2) - 2 901

= Flux net de trésorerie d'exploitation - 273

¤ Autres encaissements et décaissements liés à l'activité

+ Produits financiers (122 + 52) + 174

- Charges financières (99 + 45) - 144

+/- Charges et Produits exceptionnels +3

- Autres (IS, participation) -0

- Δ BFR lié à l'activité (sauf Δ BFRE) (3) + 831

Flux de trésorerie généré par l'activité (A) 591

FLUX DE TRESORERIE LIES AUX OPERATIONS D'INVESTISSEMENT

+ Cessions d'immobilisations +0

+ Réduction d'immobilisations financières +0

- Acquisitions d'immobilisations (4) - 749

¤ Incidence de la variation des décalages de trésorerie sur opérations d'investissement

- Δ BFR lié à l’investissement (5) + 188

= Flux de trésorerie lié aux opérations d'investissement (B) - 561

FLUX DE TRESORERIE LIES AUX OPERATIONS DE FINANCEMENT

+/- Augmentation ou réduction de capital 0

- Dividendes versés (6) -0

+ Augmentation des dettes financières (7) + 1 025

- Remboursement des dettes financières - 1 020

+ Subventions d'investissement reçues + 150

= Flux de trésorerie lié aux opérations de financement (C) 155

Variation de trésorerie (A + B + C) 185

Trésorerie à l'ouverture (D) (8) 104

Trésorerie à la clôture (A + B + C + D) 289

(1) A l’exclusion des dépréciations sur actif circulant

UE 6 – Finance d’entreprise 1/7 © dcg-lyon.fr – V2 02/06/15

(1)

Dotations aux amortissements 118

+ Dotations aux provisions d’exploitation + 850

Amortissements et provisions (dotations nettes des reprises) 968

(2)

2 014 2 013 Variation

Stocks de matières premières 4 395 3 850

Stocks de produits intermédiaires et finis 645 842

Créances clients 8 752 7 489

Ecarts de conversion actif 244

Charges constatées d’avance 267 294

Dettes fournisseurs - 3 456 - 4 259

Dettes fiscales et sociales - 1 234 - 1 992

9 369 6 468 2 901

(3)

2 014 2 013 Variation

Créances diverses 0 602

Autres dettes diverses - 2 554 - 2 322

Intérêts courus sur emprunts non échus - 10 - 13

- 2 564 - 1 733 - 831

(4)

Valeurs brutes des immobilisations Augmentation Diminution Valeurs brutes des

au 31/12/2013 immobilisations au

31/12/2014

Net N-1 + amortissements N – DAP N 749 (par 0 (pas de cession : 5 315 + 6 822 = 12 137

= (3 627 + 4 329) + (1 634 + 1 916) – différence) compte 775 = 0)

118 = 11 388 11 388 + x – 0 =

12 137

(5)

Dettes sur immobilisations : 1 402 – 1 214 = 188

(6)

Résultat 2013 à répartir - 304

Report à nouveau antérieur (2013) + 434

Réserves -0

Dividendes -0

Report à nouveau 2014 130

(7)

Dettes financières au 31/12/2013 Augmentation Diminution Dettes financières au

31/12/2014

4 653 + 170 – 253 (CBC) – 13 (intérêts 1 025 (par 1 020 4 572 + 131 – 131 (CBC) –

courus) = 4 557 différence) 10 (intérêts courus) = 4 562

4 557 + x – 1 020

= 4 562

(8)

357 – 253 = 104

UE 6 – Finance d’entreprise 2/7 © dcg-lyon.fr – V2 02/06/15

2. Définir :

- le résultat brut d’exploitation (R.B.E.) ;

- le flux net de trésorerie d’exploitation ;

- le flux net de trésorerie généré par l’activité.

Le résultat brut d’exploitation (RBE) représente la ressource potentielle de trésorerie liée aux opérations

d’exploitation (notion proche de l’EBE).

Le flux net de trésorerie d’exploitation (notion proche de l’ETE) représente la trésorerie dégagée (ou

consommée) par les opérations d’exploitation qui permet de faire face aux prélèvements obligatoires (IS,

dividendes, participation, frais financiers…).

Le flux net de trésorerie généré par l’activité représente la ressource de l’activité courante qui assure le

financement des investissements.

3. Commenter le tableau de flux.

La société LOU & ZOE MODE présente un résultat brut d’exploitation positif (+ 2 628), ce qui dénote des

performances opérationnelles satisfaisantes. Cependant, ces performances restent insuffisantes pour absorber

l’augmentation du BFRE de 2 901 €.

L’augmentation du BFRE est due à une augmentation des stocks de matières premières et autres

approvisionnements de 14% et des créances clients de 17%, tandis que les dettes fournisseurs diminuent de

19%. Par conséquent, le flux net de trésorerie d’exploitation est déficitaire. La société est dans l’incapacité de

dégager des excédents de trésorerie de son « exploitation ».

Le flux net de trésorerie généré par l'activité est malgré tout positif grâce à la diminution du BFR lié à

l’activité (les créances diverses ont « disparu » en 2014 et les dettes diverses ont augmenté) ; l’entreprise doit

malgré tout être prudente dans les années à venir car cette ressource de financement n’est pas pérenne.

D’autre part, le flux net de trésorerie généré par l'activité est suffisant pour assurer le financement des

investissements et grâce à un flux de trésorerie lié aux opérations de financement positif (en raison notamment

de subventions d’investissement reçues), la trésorerie a augmenté au cours de l’année 2014. Elle reste donc

excédentaire puisque la trésoreri...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")