Diagnostic financier 2016

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: celine220507

Type : Classeur 3.6

Page(s) : 5

Taille Size: 468.39 Ko KB

Mis en ligne Uploaded: 08/03/2019 - 20:29:38

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 22

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1967621

Type : Classeur 3.6

Page(s) : 5

Taille Size: 468.39 Ko KB

Mis en ligne Uploaded: 08/03/2019 - 20:29:38

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 22

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1967621

Description

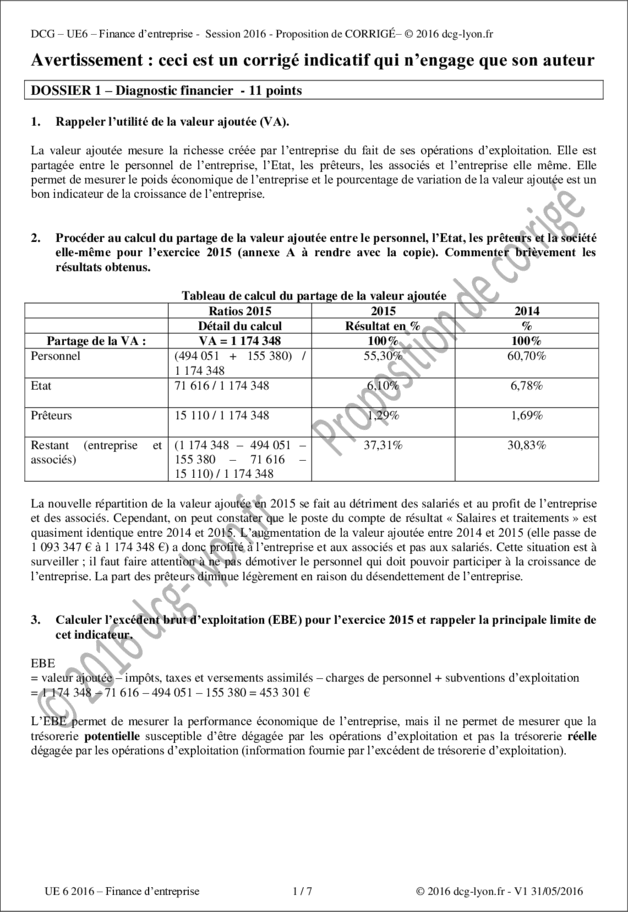

DCG – UE6 – Finance d’entreprise - Session 2016 - Proposition de CORRIGÉ– © 2016 dcg-lyon.fr

Avertissement : ceci est un corrigé indicatif qui n’engage que son auteur

DOSSIER 1 – Diagnostic financier - 11 points

1. Rappeler l’utilité de la valeur ajoutée (VA).

La valeur ajoutée mesure la richesse créée par l’entreprise du fait de ses opérations d’exploitation. Elle est

partagée entre le personnel de l’entreprise, l’Etat, les prêteurs, les associés et l’entreprise elle même. Elle

permet de mesurer le poids économique de l’entreprise et le pourcentage de variation de la valeur ajoutée est un

bon indicateur de la croissance de l’entreprise.

2. Procéder au calcul du partage de la valeur ajoutée entre le personnel, l’Etat, les prêteurs et la société

elle-même pour l’exercice 2015 (annexe A à rendre avec la copie). Commenter brièvement les

résultats obtenus.

Tableau de calcul du partage de la valeur ajoutée

Ratios 2015 2015 2014

Détail du calcul Résultat en % %

Partage de la VA : VA = 1 174 348 100% 100%

Personnel (494 051 + 155 380) / 55,30% 60,70%

1 174 348

Etat 71 616 / 1 174 348 6,10% 6,78%

Prêteurs 15 110 / 1 174 348 1,29% 1,69%

Restant (entreprise et (1 174 348 – 494 051 – 37,31% 30,83%

associés) 155 380 – 71 616 –

15 110) / 1 174 348

La nouvelle répartition de la valeur ajoutée en 2015 se fait au détriment des salariés et au profit de l’entreprise

et des associés. Cependant, on peut constater que le poste du compte de résultat « Salaires et traitements » est

quasiment identique entre 2014 et 2015. L’augmentation de la valeur ajoutée entre 2014 et 2015 (elle passe de

1 093 347 € à 1 174 348 €) a donc profité à l’entreprise et aux associés et pas aux salariés. Cette situation est à

surveiller ; il faut faire attention à ne pas démotiver le personnel qui doit pouvoir participer à la croissance de

l’entreprise. La part des prêteurs diminue légèrement en raison du désendettement de l’entreprise.

3. Calculer l’excédent brut d’exploitation (EBE) pour l’exercice 2015 et rappeler la principale limite de

cet indicateur.

EBE

= valeur ajoutée – impôts, taxes et versements assimilés – charges de personnel + subventions d’exploitation

= 1 174 348 – 71 616 – 494 051 – 155 380 = 453 301 €

L’EBE permet de mesurer la performance économique de l’entreprise, mais il ne permet de mesurer que la

trésorerie potentielle susceptible d’être dégagée par les opérations d’exploitation et pas la trésorerie réelle

dégagée par les opérations d’exploitation (information fournie par l’excédent de trésorerie d’exploitation).

UE 6 2016 – Finance d’entreprise 1/7 © 2016 dcg-lyon.fr - V1 31/05/2016

4. Procéder au calcul de la capacité d’autofinancement (CAF) pour l’exercice 2015.

Calcul de la CAF à partir du résultat de l’exercice :

Résultat comptable de l’exercice 13 536

+ dotations aux amortissements, dépréciations et provisions (154 441 + 1 338) + 155 779

- reprises sur dépréciations et provisions -0

+ valeur comptable des éléments d’actif cédés + 4 835

- produits de cession d’éléments d’actif -0

- quote-part des subventions d’investissement virées au résultat de l’exercice - 4 000

Capacité d’autofinancement de l’exercice 170 150

5. Indiquer la similitude et la différence d’approche entre le tableau de financement et les tableaux de

flux de trésorerie.

Le tableau de financement et les tableaux de flux de trésorerie sont des tableaux de flux ; ils privilégient une

analyse dynamique à une analyse statique du financement de l'entreprise.

En revanche, le tableau de financement du PCG met en évidence des flux de fonds (comptabilité d'engagement)

alors que les tableaux de flux de trésorerie mettent en évidence des flux de trésorerie. Ainsi, les tableaux de flux

de trésorerie ne prennent en compte que les flux monétaires (flux de recettes et de dépenses) et ignorent la

notion de patrimoine. Par contre, le tableau de financement du PCG explique les variations des postes du bilan,

lui-même représentatif du patrimoine de l’entreprise (il montre les transformations du patrimoine au cours de

l’exercice).

UE 6 2016 – Finance d’entreprise 2/7 © 2016 dcg-lyon.fr - V1 31/05/2016

6. Compléter le tableau de flux de trésorerie de l’ordre des experts-comptables (OEC) pour l’exercice

2015 (annexe B à rendre avec la copie).

Opérations Exercice Exercice

2015 2014

Flux de trésorerie liés à l'activité

RESULTAT NET 13 536 - 29 291

Élimination des charges et produits sans incidence sur la trésorerie ou non liés à l'activité

+ Amortissements, dépréciations et provisions (à l’exclusion des dépréciations sur 154 441 104 607

actif circulant)

+ Valeur comptable des éléments d’actif cédés 4 835

- Produits de cessions d’éléments d’actif 0

- Quote-part des subventions d'investissement virée au résultat - 4 000

Marge brute d'autofinancement 168 812 75 316

Moins : variation du besoin en fonds de roulement lié à l'activité (1) - 32 431 - 9 713

Flux net de trésorerie généré par l'activité (A) 136 381 65 603

Flux de trésorerie liés aux opérations d'investissement

Cessions d'immobilisations nettes d'impôts

+ Réductions d'immobilisations financières

- Acquisitions d'immobilisations - 109 564 - 55 340

Variation des créances et dettes sur immobilisations (18 683 – 0) + 18 683

Flux net de trésorerie lié aux opérations d'investissement (B) - 90 881 - 55 340

Flux de trésorerie liés aux opérations de financement

Augmentation ou réduction de capital (100 000 – 50 000) 50 000

- Dividendes versés 0

+ Augmentation des dettes financières 0 17 896

- Remboursements des dettes financières (2) - 94 795

+ Subventions d'investissements reçues (3) + 20 000

- Variation du capital souscrit non appelé - 25 000

Flux net de trésorerie lié aux opérations de financement (C) - 49 795 17 896

Variation de la trésorerie (A + B + C) - 4 295 28 159

Trésorerie d'ouverture 135 791 107 632

Trésorerie de clôture (4) 131 496 135 791

UE 6 2016 – Finance d’entreprise 3/7 © 2016 dcg-lyon.fr - V1 31/05/2016

(1) Variation du besoin en fonds de roulement lié à l'activité

2 015 2 014 Variation

Stocks de matières premières 5 980 5 010

Clients et comptes rattachés 64 178 43 262

Créances diverses 24 508 16 322

Charges constatées d’avance 12 756 8 041

Avances et acomptes reçus sur commandes - 13 529 - 17 051

Dettes fournisseurs - 175 163 - 180 512

Dettes fiscales et sociales - 124 768 - 112 712

Intérêts courus sur emprunts - 2778 - 3 607

Total - 208 816 - 241 247 32 431

(2) Remboursements des dettes financières

Dettes financières au 31/12/2014 Augmentation Diminution Dettes financières au

31/12/2015

674 749 – 3 607 (intérêts courus) = ...

Avertissement : ceci est un corrigé indicatif qui n’engage que son auteur

DOSSIER 1 – Diagnostic financier - 11 points

1. Rappeler l’utilité de la valeur ajoutée (VA).

La valeur ajoutée mesure la richesse créée par l’entreprise du fait de ses opérations d’exploitation. Elle est

partagée entre le personnel de l’entreprise, l’Etat, les prêteurs, les associés et l’entreprise elle même. Elle

permet de mesurer le poids économique de l’entreprise et le pourcentage de variation de la valeur ajoutée est un

bon indicateur de la croissance de l’entreprise.

2. Procéder au calcul du partage de la valeur ajoutée entre le personnel, l’Etat, les prêteurs et la société

elle-même pour l’exercice 2015 (annexe A à rendre avec la copie). Commenter brièvement les

résultats obtenus.

Tableau de calcul du partage de la valeur ajoutée

Ratios 2015 2015 2014

Détail du calcul Résultat en % %

Partage de la VA : VA = 1 174 348 100% 100%

Personnel (494 051 + 155 380) / 55,30% 60,70%

1 174 348

Etat 71 616 / 1 174 348 6,10% 6,78%

Prêteurs 15 110 / 1 174 348 1,29% 1,69%

Restant (entreprise et (1 174 348 – 494 051 – 37,31% 30,83%

associés) 155 380 – 71 616 –

15 110) / 1 174 348

La nouvelle répartition de la valeur ajoutée en 2015 se fait au détriment des salariés et au profit de l’entreprise

et des associés. Cependant, on peut constater que le poste du compte de résultat « Salaires et traitements » est

quasiment identique entre 2014 et 2015. L’augmentation de la valeur ajoutée entre 2014 et 2015 (elle passe de

1 093 347 € à 1 174 348 €) a donc profité à l’entreprise et aux associés et pas aux salariés. Cette situation est à

surveiller ; il faut faire attention à ne pas démotiver le personnel qui doit pouvoir participer à la croissance de

l’entreprise. La part des prêteurs diminue légèrement en raison du désendettement de l’entreprise.

3. Calculer l’excédent brut d’exploitation (EBE) pour l’exercice 2015 et rappeler la principale limite de

cet indicateur.

EBE

= valeur ajoutée – impôts, taxes et versements assimilés – charges de personnel + subventions d’exploitation

= 1 174 348 – 71 616 – 494 051 – 155 380 = 453 301 €

L’EBE permet de mesurer la performance économique de l’entreprise, mais il ne permet de mesurer que la

trésorerie potentielle susceptible d’être dégagée par les opérations d’exploitation et pas la trésorerie réelle

dégagée par les opérations d’exploitation (information fournie par l’excédent de trésorerie d’exploitation).

UE 6 2016 – Finance d’entreprise 1/7 © 2016 dcg-lyon.fr - V1 31/05/2016

4. Procéder au calcul de la capacité d’autofinancement (CAF) pour l’exercice 2015.

Calcul de la CAF à partir du résultat de l’exercice :

Résultat comptable de l’exercice 13 536

+ dotations aux amortissements, dépréciations et provisions (154 441 + 1 338) + 155 779

- reprises sur dépréciations et provisions -0

+ valeur comptable des éléments d’actif cédés + 4 835

- produits de cession d’éléments d’actif -0

- quote-part des subventions d’investissement virées au résultat de l’exercice - 4 000

Capacité d’autofinancement de l’exercice 170 150

5. Indiquer la similitude et la différence d’approche entre le tableau de financement et les tableaux de

flux de trésorerie.

Le tableau de financement et les tableaux de flux de trésorerie sont des tableaux de flux ; ils privilégient une

analyse dynamique à une analyse statique du financement de l'entreprise.

En revanche, le tableau de financement du PCG met en évidence des flux de fonds (comptabilité d'engagement)

alors que les tableaux de flux de trésorerie mettent en évidence des flux de trésorerie. Ainsi, les tableaux de flux

de trésorerie ne prennent en compte que les flux monétaires (flux de recettes et de dépenses) et ignorent la

notion de patrimoine. Par contre, le tableau de financement du PCG explique les variations des postes du bilan,

lui-même représentatif du patrimoine de l’entreprise (il montre les transformations du patrimoine au cours de

l’exercice).

UE 6 2016 – Finance d’entreprise 2/7 © 2016 dcg-lyon.fr - V1 31/05/2016

6. Compléter le tableau de flux de trésorerie de l’ordre des experts-comptables (OEC) pour l’exercice

2015 (annexe B à rendre avec la copie).

Opérations Exercice Exercice

2015 2014

Flux de trésorerie liés à l'activité

RESULTAT NET 13 536 - 29 291

Élimination des charges et produits sans incidence sur la trésorerie ou non liés à l'activité

+ Amortissements, dépréciations et provisions (à l’exclusion des dépréciations sur 154 441 104 607

actif circulant)

+ Valeur comptable des éléments d’actif cédés 4 835

- Produits de cessions d’éléments d’actif 0

- Quote-part des subventions d'investissement virée au résultat - 4 000

Marge brute d'autofinancement 168 812 75 316

Moins : variation du besoin en fonds de roulement lié à l'activité (1) - 32 431 - 9 713

Flux net de trésorerie généré par l'activité (A) 136 381 65 603

Flux de trésorerie liés aux opérations d'investissement

Cessions d'immobilisations nettes d'impôts

+ Réductions d'immobilisations financières

- Acquisitions d'immobilisations - 109 564 - 55 340

Variation des créances et dettes sur immobilisations (18 683 – 0) + 18 683

Flux net de trésorerie lié aux opérations d'investissement (B) - 90 881 - 55 340

Flux de trésorerie liés aux opérations de financement

Augmentation ou réduction de capital (100 000 – 50 000) 50 000

- Dividendes versés 0

+ Augmentation des dettes financières 0 17 896

- Remboursements des dettes financières (2) - 94 795

+ Subventions d'investissements reçues (3) + 20 000

- Variation du capital souscrit non appelé - 25 000

Flux net de trésorerie lié aux opérations de financement (C) - 49 795 17 896

Variation de la trésorerie (A + B + C) - 4 295 28 159

Trésorerie d'ouverture 135 791 107 632

Trésorerie de clôture (4) 131 496 135 791

UE 6 2016 – Finance d’entreprise 3/7 © 2016 dcg-lyon.fr - V1 31/05/2016

(1) Variation du besoin en fonds de roulement lié à l'activité

2 015 2 014 Variation

Stocks de matières premières 5 980 5 010

Clients et comptes rattachés 64 178 43 262

Créances diverses 24 508 16 322

Charges constatées d’avance 12 756 8 041

Avances et acomptes reçus sur commandes - 13 529 - 17 051

Dettes fournisseurs - 175 163 - 180 512

Dettes fiscales et sociales - 124 768 - 112 712

Intérêts courus sur emprunts - 2778 - 3 607

Total - 208 816 - 241 247 32 431

(2) Remboursements des dettes financières

Dettes financières au 31/12/2014 Augmentation Diminution Dettes financières au

31/12/2015

674 749 – 3 607 (intérêts courus) = ...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")