Risque et rentabilité 2017

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: celine220507

Type : Classeur 3.6

Page(s) : 3

Taille Size: 336.68 Ko KB

Mis en ligne Uploaded: 08/03/2019 - 20:14:55

Mis à jour Updated: 08/03/2019 - 20:18:11

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 32

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1967614

Type : Classeur 3.6

Page(s) : 3

Taille Size: 336.68 Ko KB

Mis en ligne Uploaded: 08/03/2019 - 20:14:55

Mis à jour Updated: 08/03/2019 - 20:18:11

Uploadeur Uploader: celine220507 (Profil)

Téléchargements Downloads: 32

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1967614

Description

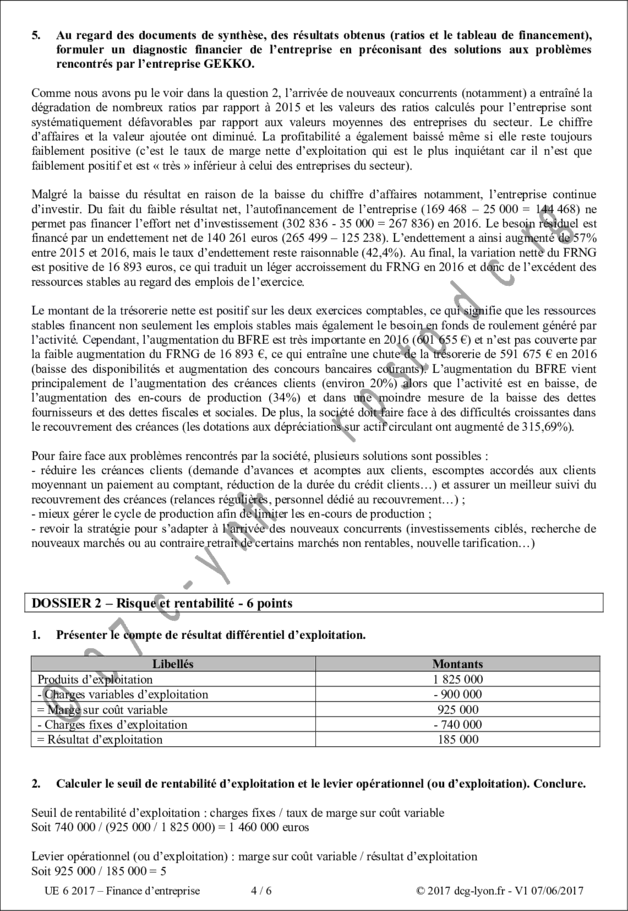

5. Au regard des documents de synthèse, des résultats obtenus (ratios et le tableau de financement),

formuler un diagnostic financier de l’entreprise en préconisant des solutions aux problèmes

rencontrés par l’entreprise GEKKO.

Comme nous avons pu le voir dans la question 2, l’arrivée de nouveaux concurrents (notamment) a entraîné la

dégradation de nombreux ratios par rapport à 2015 et les valeurs des ratios calculés pour l’entreprise sont

systématiquement défavorables par rapport aux valeurs moyennes des entreprises du secteur. Le chiffre

d’affaires et la valeur ajoutée ont diminué. La profitabilité a également baissé même si elle reste toujours

faiblement positive (c’est le taux de marge nette d’exploitation qui est le plus inquiétant car il n’est que

faiblement positif et est « très » inférieur à celui des entreprises du secteur).

Malgré la baisse du résultat en raison de la baisse du chiffre d’affaires notamment, l’entreprise continue

d’investir. Du fait du faible résultat net, l’autofinancement de l’entreprise (169 468 – 25 000 = 144 468) ne

permet pas financer l’effort net d’investissement (302 836 - 35 000 = 267 836) en 2016. Le besoin résiduel est

financé par un endettement net de 140 261 euros (265 499 – 125 238). L’endettement a ainsi augmenté de 57%

entre 2015 et 2016, mais le taux d’endettement reste raisonnable (42,4%). Au final, la variation nette du FRNG

est positive de 16 893 euros, ce qui traduit un léger accroissement du FRNG en 2016 et donc de l’excédent des

ressources stables au regard des emplois de l’exercice.

Le montant de la trésorerie nette est positif sur les deux exercices comptables, ce qui signifie que les ressources

stables financent non seulement les emplois stables mais également le besoin en fonds de roulement généré par

l’activité. Cependant, l’augmentation du BFRE est très importante en 2016 (601 655 €) et n’est pas couverte par

la faible augmentation du FRNG de 16 893 €, ce qui entraîne une chute de la trésorerie de 591 675 € en 2016

(baisse des disponibilités et augmentation des concours bancaires courants). L’augmentation du BFRE vient

principalement de l’augmentation des créances clients (environ 20%) alors que l’activité est en baisse, de

l’augmentation des en-cours de production (34%) et dans une moindre mesure de la baisse des dettes

fournisseurs et des dettes fiscales et sociales. De plus, la société doit faire face à des difficultés croissantes dans

le recouvrement des créances (les dotations aux dépréciations sur actif circulant ont augmenté de 315,69%).

Pour faire face aux problèmes rencontrés par la société, plusieurs solutions sont possibles :

- réduire les créances clients (demande d’avances et acomptes aux clients, escomptes accordés aux clients

moyennant un paiement au comptant, réduction de la durée du crédit clients…) et assurer un meilleur suivi du

recouvrement des créances (relances régulières, personnel dédié au recouvrement…) ;

- mieux gérer le cycle de production afin de limiter les en-cours de production ;

- revoir la stratégie pour s’adapter à l’arrivée des nouveaux concurrents (investissements ciblés, recherche de

nouveaux marchés ou au contraire retrait de certains marchés non rentables, nouvelle tarification…)

DOSSIER 2 – Risque et rentabilité - 6 points

1. Présenter le compte de résultat différentiel d’exploitation.

Libellés Montants

Produits d’exploitation 1 825 000

- Charges variables d’exploitation - 900 000

= Marge sur coût variable 925 000

- Charges fixes d’exploitation - 740 000

= Résultat d’exploitation 185 000

2. Calculer le seuil de rentabilité d’exploitation et le levier opérationnel (ou d’exploitation). Conclure.

Seuil de rentabilité d’exploitation : charges fixes / taux de marge sur coût variable

Soit 740 000 / (925 000 / 1 825 000) = 1 460 000 euros

Levier opérationnel (ou d’exploitation) : marge sur coût variable / résultat d’exploitation

Soit 925 000 / 185 000 = 5

UE 6 2017 – Finance d’entreprise 4/6 © 2017 dcg-lyon.fr - V1 07/06/2017

Le levier opérationnel est très élevé et montre une sensibilité importante du résultat d’exploitation de

l’entreprise à la fluctuation de son activité et donc un risque d’exploitation important (en raison de

l’importance des charges fixes d’exploitation). Une hausse de 1% du chiffre d’affaires de la société entraîne

une hausse de 5% de son résultat d’exploitation, mais à l’inverse, une baisse de 1% du chiffre d’affaires de la

société entraîne une baisse de 5% de son résultat d’exploitation.

3. Indiquer comment une entreprise peut diminuer son risque d’exploitation.

Pour diminuer son risque d’exploitation, une entreprise doit réduire ses charges fixes en sous-traitant une

partie de la production, en faisant appel à du personnel intérimaire, en faisant des économies sur les postes

entraînant des charges fixes, en ayant plus de flexibilité dans la fabrication, etc.

4. Rappeler la signification de la rentabilité économique. Préciser le principal destinataire de cette

information.

La rentabilité économique correspond au taux de rendement économique des capitaux investis. Elle permet

donc d’apprécier la performance économique de l’entreprise, soit le résultat obtenu par rapport aux moyens

déployés pour l’obtenir (capitaux investis), indépendamment de son financement. Les banques sont le principal

destinataire de cette information.

5. Calculer la rentabilité économique avant et après impôt.

Rentabilité économique avant impôt : résultat d’exploitation avant impôt / capitaux investis

Soit 185 000 / (450 000 + 317 000 + 700 000) = 12,61%

Rentabilité économique après impôt : 12,61% * 2/3 = 8,41%

6. Rappeler la signification de la rentabilité financière. Préciser le principal destinataire de cette

information.

La rentabilité financière mesure le taux de rendement des capitaux propres et permet donc d’apprécier la

performance financière de l’entreprise. Elle intéresse surtout les associés.

7. Calculer la rentabilité financière après impôt. Après avoir calculé le taux d’intérêt des dettes

financières, vérifier le résultat obtenu à l’aide de la formule de l’effet de levier.

Rentabilité financière après impôt : (résultat d’exploitation – charges d’intérêt) / capitaux propres

Soit (185 000 – 56 000) * 2/3 / (450 000 + 317 000) = 11,21%

Taux d’intérêt des dettes financières : 56 000 / 700 000 = 8%

Vérification du résultat obtenu ; l’effet de levier peut s’exprimer ainsi :

- rentabilité financière – rentabilité économique

- (rentabilité économique – taux d’intérêt des dettes financières)*dettes financières / capitaux propres

Donc rentabilité financière = rentabilité économique + (rentabilité économique – taux d’intérêt des dettes

financières)*dettes financières / capitaux propres

Soit 8,41% + (8,41% - 8%*2/3) * 700 000 / (450 000 + 317 000) = 11,21%

UE 6 2017 – Finance d’entreprise 5/6 © 2017 dcg-lyon.fr - V1 07/06/2017

8. Indiquer comment l’entreprise peut améliorer sa rentabilité financière.

L’entreprise peut améliorer sa rentabilité financière, soit en améliorant sa rentabilité économique, soit en

augmentant son niveau d’endettement (car la rentabilité économique de l’entreprise est actuellement supérieure

au taux d’intérêt des dettes financières).

9. Rappeler et expliquer une limite à respecter en matière d’endettement financier.

L’endettement financier de l’entreprise ne doit pas être supérieur au montant des capitaux propres de

l’entreprise. Cette contrainte imposée par les banques vise à limiter le risque supporté par le prêteur et à

s’assurer de la capacité de l’entreprise à faire face à son endettement.

DOSSIER 3 – Plan de trésorerie - 4 points

1. Rappeler l’utilité de construire un plan de trésorerie équilibré.

Le plan de trésorerie tient compte des éléments du budget de trésorerie et complète celui-ci par les opérations

de placements financiers et de financement à court terme. Il tient ainsi compte de l’incidence des décisions

prises sur le budget initial. L’objectif du plan de trésorerie est donc d’affiner l’approche budgétaire pour obtenir

un solde de trésorerie proche de zéro. Le plan de trésorerie doit être équilibré afin de prévenir le risque de

cessation de paiement, d’optimiser le risque financier (réduire le coût des insuffisances de trésorerie et accroître

le revenu lié aux excédents de trésorerie) et donc de « rassurer » le banquier.

2. Proposer une solution pour résorber les déficits du plan de trésorerie provisoire du dernier

trimestre en renseignant l’annexe D. Les calculs seront arrondis à l’euro.

Octobre Novembre Décembre

Solde de trésorerie début de mois 0 0 0

Acomptes 480 000 520 000 600 000

Paiement du solde 960 000 1 200 000 1 920 000

Total encaiss...

formuler un diagnostic financier de l’entreprise en préconisant des solutions aux problèmes

rencontrés par l’entreprise GEKKO.

Comme nous avons pu le voir dans la question 2, l’arrivée de nouveaux concurrents (notamment) a entraîné la

dégradation de nombreux ratios par rapport à 2015 et les valeurs des ratios calculés pour l’entreprise sont

systématiquement défavorables par rapport aux valeurs moyennes des entreprises du secteur. Le chiffre

d’affaires et la valeur ajoutée ont diminué. La profitabilité a également baissé même si elle reste toujours

faiblement positive (c’est le taux de marge nette d’exploitation qui est le plus inquiétant car il n’est que

faiblement positif et est « très » inférieur à celui des entreprises du secteur).

Malgré la baisse du résultat en raison de la baisse du chiffre d’affaires notamment, l’entreprise continue

d’investir. Du fait du faible résultat net, l’autofinancement de l’entreprise (169 468 – 25 000 = 144 468) ne

permet pas financer l’effort net d’investissement (302 836 - 35 000 = 267 836) en 2016. Le besoin résiduel est

financé par un endettement net de 140 261 euros (265 499 – 125 238). L’endettement a ainsi augmenté de 57%

entre 2015 et 2016, mais le taux d’endettement reste raisonnable (42,4%). Au final, la variation nette du FRNG

est positive de 16 893 euros, ce qui traduit un léger accroissement du FRNG en 2016 et donc de l’excédent des

ressources stables au regard des emplois de l’exercice.

Le montant de la trésorerie nette est positif sur les deux exercices comptables, ce qui signifie que les ressources

stables financent non seulement les emplois stables mais également le besoin en fonds de roulement généré par

l’activité. Cependant, l’augmentation du BFRE est très importante en 2016 (601 655 €) et n’est pas couverte par

la faible augmentation du FRNG de 16 893 €, ce qui entraîne une chute de la trésorerie de 591 675 € en 2016

(baisse des disponibilités et augmentation des concours bancaires courants). L’augmentation du BFRE vient

principalement de l’augmentation des créances clients (environ 20%) alors que l’activité est en baisse, de

l’augmentation des en-cours de production (34%) et dans une moindre mesure de la baisse des dettes

fournisseurs et des dettes fiscales et sociales. De plus, la société doit faire face à des difficultés croissantes dans

le recouvrement des créances (les dotations aux dépréciations sur actif circulant ont augmenté de 315,69%).

Pour faire face aux problèmes rencontrés par la société, plusieurs solutions sont possibles :

- réduire les créances clients (demande d’avances et acomptes aux clients, escomptes accordés aux clients

moyennant un paiement au comptant, réduction de la durée du crédit clients…) et assurer un meilleur suivi du

recouvrement des créances (relances régulières, personnel dédié au recouvrement…) ;

- mieux gérer le cycle de production afin de limiter les en-cours de production ;

- revoir la stratégie pour s’adapter à l’arrivée des nouveaux concurrents (investissements ciblés, recherche de

nouveaux marchés ou au contraire retrait de certains marchés non rentables, nouvelle tarification…)

DOSSIER 2 – Risque et rentabilité - 6 points

1. Présenter le compte de résultat différentiel d’exploitation.

Libellés Montants

Produits d’exploitation 1 825 000

- Charges variables d’exploitation - 900 000

= Marge sur coût variable 925 000

- Charges fixes d’exploitation - 740 000

= Résultat d’exploitation 185 000

2. Calculer le seuil de rentabilité d’exploitation et le levier opérationnel (ou d’exploitation). Conclure.

Seuil de rentabilité d’exploitation : charges fixes / taux de marge sur coût variable

Soit 740 000 / (925 000 / 1 825 000) = 1 460 000 euros

Levier opérationnel (ou d’exploitation) : marge sur coût variable / résultat d’exploitation

Soit 925 000 / 185 000 = 5

UE 6 2017 – Finance d’entreprise 4/6 © 2017 dcg-lyon.fr - V1 07/06/2017

Le levier opérationnel est très élevé et montre une sensibilité importante du résultat d’exploitation de

l’entreprise à la fluctuation de son activité et donc un risque d’exploitation important (en raison de

l’importance des charges fixes d’exploitation). Une hausse de 1% du chiffre d’affaires de la société entraîne

une hausse de 5% de son résultat d’exploitation, mais à l’inverse, une baisse de 1% du chiffre d’affaires de la

société entraîne une baisse de 5% de son résultat d’exploitation.

3. Indiquer comment une entreprise peut diminuer son risque d’exploitation.

Pour diminuer son risque d’exploitation, une entreprise doit réduire ses charges fixes en sous-traitant une

partie de la production, en faisant appel à du personnel intérimaire, en faisant des économies sur les postes

entraînant des charges fixes, en ayant plus de flexibilité dans la fabrication, etc.

4. Rappeler la signification de la rentabilité économique. Préciser le principal destinataire de cette

information.

La rentabilité économique correspond au taux de rendement économique des capitaux investis. Elle permet

donc d’apprécier la performance économique de l’entreprise, soit le résultat obtenu par rapport aux moyens

déployés pour l’obtenir (capitaux investis), indépendamment de son financement. Les banques sont le principal

destinataire de cette information.

5. Calculer la rentabilité économique avant et après impôt.

Rentabilité économique avant impôt : résultat d’exploitation avant impôt / capitaux investis

Soit 185 000 / (450 000 + 317 000 + 700 000) = 12,61%

Rentabilité économique après impôt : 12,61% * 2/3 = 8,41%

6. Rappeler la signification de la rentabilité financière. Préciser le principal destinataire de cette

information.

La rentabilité financière mesure le taux de rendement des capitaux propres et permet donc d’apprécier la

performance financière de l’entreprise. Elle intéresse surtout les associés.

7. Calculer la rentabilité financière après impôt. Après avoir calculé le taux d’intérêt des dettes

financières, vérifier le résultat obtenu à l’aide de la formule de l’effet de levier.

Rentabilité financière après impôt : (résultat d’exploitation – charges d’intérêt) / capitaux propres

Soit (185 000 – 56 000) * 2/3 / (450 000 + 317 000) = 11,21%

Taux d’intérêt des dettes financières : 56 000 / 700 000 = 8%

Vérification du résultat obtenu ; l’effet de levier peut s’exprimer ainsi :

- rentabilité financière – rentabilité économique

- (rentabilité économique – taux d’intérêt des dettes financières)*dettes financières / capitaux propres

Donc rentabilité financière = rentabilité économique + (rentabilité économique – taux d’intérêt des dettes

financières)*dettes financières / capitaux propres

Soit 8,41% + (8,41% - 8%*2/3) * 700 000 / (450 000 + 317 000) = 11,21%

UE 6 2017 – Finance d’entreprise 5/6 © 2017 dcg-lyon.fr - V1 07/06/2017

8. Indiquer comment l’entreprise peut améliorer sa rentabilité financière.

L’entreprise peut améliorer sa rentabilité financière, soit en améliorant sa rentabilité économique, soit en

augmentant son niveau d’endettement (car la rentabilité économique de l’entreprise est actuellement supérieure

au taux d’intérêt des dettes financières).

9. Rappeler et expliquer une limite à respecter en matière d’endettement financier.

L’endettement financier de l’entreprise ne doit pas être supérieur au montant des capitaux propres de

l’entreprise. Cette contrainte imposée par les banques vise à limiter le risque supporté par le prêteur et à

s’assurer de la capacité de l’entreprise à faire face à son endettement.

DOSSIER 3 – Plan de trésorerie - 4 points

1. Rappeler l’utilité de construire un plan de trésorerie équilibré.

Le plan de trésorerie tient compte des éléments du budget de trésorerie et complète celui-ci par les opérations

de placements financiers et de financement à court terme. Il tient ainsi compte de l’incidence des décisions

prises sur le budget initial. L’objectif du plan de trésorerie est donc d’affiner l’approche budgétaire pour obtenir

un solde de trésorerie proche de zéro. Le plan de trésorerie doit être équilibré afin de prévenir le risque de

cessation de paiement, d’optimiser le risque financier (réduire le coût des insuffisances de trésorerie et accroître

le revenu lié aux excédents de trésorerie) et donc de « rassurer » le banquier.

2. Proposer une solution pour résorber les déficits du plan de trésorerie provisoire du dernier

trimestre en renseignant l’annexe D. Les calculs seront arrondis à l’euro.

Octobre Novembre Décembre

Solde de trésorerie début de mois 0 0 0

Acomptes 480 000 520 000 600 000

Paiement du solde 960 000 1 200 000 1 920 000

Total encaiss...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")