cc1 math

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (41895) | |||||

| TI-Nspire | (24960) | |||||

| mViewer GX Creator Ndless | (1014) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Ndless TI-Nspire

Auteur Author: mathfi

Type : Image nécessitant un lecteur

Page(s) : 4

Taille Size: 270.15 Ko KB

Mis en ligne Uploaded: 09/01/2019 - 22:10:35

Uploadeur Uploader: Michaël Soudain (Profil)

Téléchargements Downloads: 28

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a1898351

Type : Image nécessitant un lecteur

Page(s) : 4

Taille Size: 270.15 Ko KB

Mis en ligne Uploaded: 09/01/2019 - 22:10:35

Uploadeur Uploader: Michaël Soudain (Profil)

Téléchargements Downloads: 28

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a1898351

Description

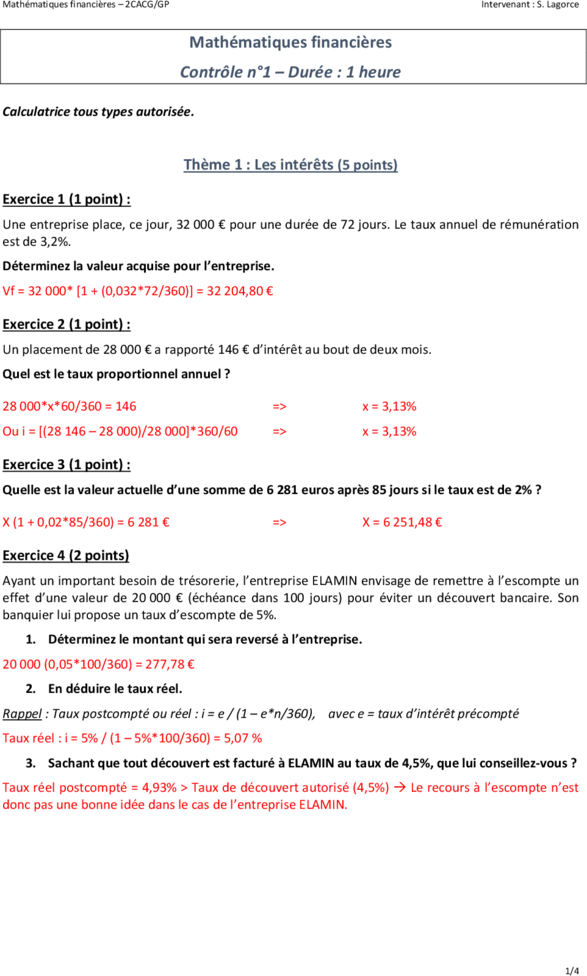

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

Mathématiques financières

Contrôle n°1 – Durée : 1 heure

Calculatrice tous types autorisée.

Thème 1 : Les intérêts (5 points)

Exercice 1 (1 point) :

Une entreprise place, ce jour, 32 000 € pour une durée de 72 jours. Le taux annuel de rémunération

est de 3,2%.

Déterminez la valeur acquise pour l’entreprise.

Vf = 32 000* [1 + (0,032*72/360)] = 32 204,80 €

Exercice 2 (1 point) :

Un placement de 28 000 € a rapporté 146 € d’intérêt au bout de deux mois.

Quel est le taux proportionnel annuel ?

28 000*x*60/360 = 146 => x = 3,13%

Ou i = [(28 146 – 28 000)/28 000]*360/60 => x = 3,13%

Exercice 3 (1 point) :

Quelle est la valeur actuelle d’une somme de 6 281 euros après 85 jours si le taux est de 2% ?

X (1 + 0,02*85/360) = 6 281 € => X = 6 251,48 €

Exercice 4 (2 points)

Ayant un important besoin de trésorerie, l’entreprise ELAMIN envisage de remettre à l’escompte un

effet d’une valeur de 20 000 € (échéance dans 100 jours) pour éviter un découvert bancaire. Son

banquier lui propose un taux d’escompte de 5%.

1. Déterminez le montant qui sera reversé à l’entreprise.

20 000 (0,05*100/360) = 277,78 €

2. En déduire le taux réel.

Rappel : Taux postcompté ou réel : i = e / (1 – e*n/360), avec e = taux d’intérêt précompté

Taux réel : i = 5% / (1 – 5%*100/360) = 5,07 %

3. Sachant que tout découvert est facturé à ELAMIN au taux de 4,5%, que lui conseillez-vous ?

Taux réel postcompté = 4,93% > Taux de découvert autorisé (4,5%) à Le recours à l’escompte n’est

donc pas une bonne idée dans le cas de l’entreprise ELAMIN.

1/4

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

Thème 2 : Actualisation et Capitalisation (9 points)

Exercice 1 (1 point) :

L’entreprise PAPYRUS dispose de 150 000 € pour une période de quatre ans. Sa banque lui propose de

placer cet argent au taux annuel de 3,5%.

Déterminez la valeur future obtenue à la fin de la période de placement.

150 000*(1,035)4 = 172 128,45 €

Exercice 2 (1 point) :

Un investisseur souhaite pouvoir bénéficier de 15 000 € dans 5 ans.

Quelle somme doit-il placer aujourd’hui sachant que sa banque lui propose un taux annuel de 2,6% ?

X * (1,026)5 = 15 000 => 15 000/1,0265 = 13 193,33 €

Exercice 3 (1 point) :

On place 2 000 € par an pendant 3 ans au taux de 4%.

Déterminez la valeur acquise de ces placements juste après le dernier versement.

Vf = 2 000 * (1+0,04)6 – 1 = 6 243,20 €

0,04

Exercice 4 (1 point) :

Un actif procure des flux de trésorerie de 12 000 euros par an, pendant 4 ans. Les flux sont obtenus en

fin de période. Le taux d’actualisation est de 6%.

Déterminez la valeur actuelle de cette série de flux de trésorerie.

Va = Flux [1 – (1+i)-n] / i = 12 000*[1 – (1+6%)-4] / 6% = 41 581,27 €

Exercice 5 (1 point) :

L’entreprise ALBAN dispose d’une action qui procure un flux de trésorerie annuel constant et perpétuel

de 1,40 euros. Le taux d’actualisation à retenir est de 8%.

Déterminez la valeur actuelle de cette série de flux.

Va = Flux (1 – (1+i)-n) / i si n tend vers l’infini, Va = Flux 1/i

D’où Va = 1,4/0,08 = 13 €

Exercice 6 (2 points) :

On a le choix entre les deux modes de paiement suivants :

- Mode 1 : 1 500 € dans 1 an, 1 000 € dans 2 ans et 500 € dans 3 ans ;

- Mode 2 : 1 200 € dans 2 ans et 1 800 € dans 3 ans.

Quel mode de paiement faut-il choisir au taux annuel de 3% ?

Mode 1 : 1 500*(1,03)-1 + 1 000*(1,03)-2 + 500*(1,03)-3 = 1 456,31 + 942,60 + 457,57 = 2 856,48 €

Mode 2 : 1 200*(1,03)-2 + 1 800*(1,03)-3 = 1 131,12 + 1 647,25 = 2 778,37 €

è Il faut choisir le mode 1.

2/4

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

Exercice 7 (2 points) :

Un donateur dispose d’un capital de 60 000 €. Elle souhaite faire une donation à deux associations de

manière à ce que chacune dispose du même capital au moment de leur prochain projet.

Le projet de la première association aura lieu dans 5 ans et celui de la deuxième association aura lieu

dans 3 ans.

Comment ce donateur doit-il répartir son capital s’il dispose d’un compte épargne au taux de 5% ?

C1 + C2 = 60 000

C1*(1,05)5 = C2*(1,05)3

D’où C1 = C2*(1,05)3/(1,05)5 à C1 = C2*(1,05)-2

On a alors C2*(1,05)-2 + C2 = 60 000

d’où C2 = 60 000 / (1 + (1,05)-2)

C2 = 31 462,54 €

ð C1 = 60 000 – 31 462,54 = 28 537,46 €

Thème 3 : Emprunts indivis (6 points)

L’entreprise BELAM voudrait renouveler une partie de ses lignes de production. Après entretien avec

sa banque, le 1er avril, l’entreprise BELAM souscrit un emprunt d’une valeur de 120 000 € (taux de

2,5%) sur 4 ans.

L’emprunt est remboursable par annuités constantes.

1. Présentez le tableau d’amortissement d’emprunt.

3 points

Nominal 120 000,00

Taux 2,50% i

Durée 4,00 ans (n)

Annuité 31 898,15 (D)

Capital restant Capital restant

dû en début de Intérêts Amortissement Annuité dû en fin de

Échéances

période (B = A*i) (C = D-B) (D) période

(A) (E = A - C)

N+1 120 000,00 3 000,00 28 898,15 31 898,15 91 101,85

N+2 91 101,85 2 277,55 29 620,60 31 898,15 61 481,26

N+3 61 481,26 1 537,03 30 361,11 31 898,15 31 120,14

N+4 31 120,14 778,00 31 120,14 31 898,15 - 0,00

Total 7 592,58 120 000,00 127 592,58

2. Quel aurait l’impact sur la première annuité si la société avait opté pour un remboursement

par amortissement constant ?

L’amortissement constant se serait élevé à 120 000/4 = 30 000 € par an.

Les intérêts de la première année n’auraient en revanche pas été modifiés.

Annuité N/N+1 = 30 000 + 3 000 = 33 000 € (1 point)

3. Dans le cas d’un remboursement in fine :

a. Quel aurait été le montant des intérêts versés sur toute la durée d’emprunt ?

3/4

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

L’entreprise aurait payé 3 000 € d’intérêts chaque année soit, 3000 * 4 = 12 000 € au total. (1 point)

a. Quel aurait été le montant de la dernière annuité ?

L’entreprise aurait versé 120 000 € + 3 000 € = 123 000 €. (1 point)

4/4

Mathématiques financières

Contrôle n°1 – Durée : 1 heure

Calculatrice tous types autorisée.

Thème 1 : Les intérêts (5 points)

Exercice 1 (1 point) :

Une entreprise place, ce jour, 32 000 € pour une durée de 72 jours. Le taux annuel de rémunération

est de 3,2%.

Déterminez la valeur acquise pour l’entreprise.

Vf = 32 000* [1 + (0,032*72/360)] = 32 204,80 €

Exercice 2 (1 point) :

Un placement de 28 000 € a rapporté 146 € d’intérêt au bout de deux mois.

Quel est le taux proportionnel annuel ?

28 000*x*60/360 = 146 => x = 3,13%

Ou i = [(28 146 – 28 000)/28 000]*360/60 => x = 3,13%

Exercice 3 (1 point) :

Quelle est la valeur actuelle d’une somme de 6 281 euros après 85 jours si le taux est de 2% ?

X (1 + 0,02*85/360) = 6 281 € => X = 6 251,48 €

Exercice 4 (2 points)

Ayant un important besoin de trésorerie, l’entreprise ELAMIN envisage de remettre à l’escompte un

effet d’une valeur de 20 000 € (échéance dans 100 jours) pour éviter un découvert bancaire. Son

banquier lui propose un taux d’escompte de 5%.

1. Déterminez le montant qui sera reversé à l’entreprise.

20 000 (0,05*100/360) = 277,78 €

2. En déduire le taux réel.

Rappel : Taux postcompté ou réel : i = e / (1 – e*n/360), avec e = taux d’intérêt précompté

Taux réel : i = 5% / (1 – 5%*100/360) = 5,07 %

3. Sachant que tout découvert est facturé à ELAMIN au taux de 4,5%, que lui conseillez-vous ?

Taux réel postcompté = 4,93% > Taux de découvert autorisé (4,5%) à Le recours à l’escompte n’est

donc pas une bonne idée dans le cas de l’entreprise ELAMIN.

1/4

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

Thème 2 : Actualisation et Capitalisation (9 points)

Exercice 1 (1 point) :

L’entreprise PAPYRUS dispose de 150 000 € pour une période de quatre ans. Sa banque lui propose de

placer cet argent au taux annuel de 3,5%.

Déterminez la valeur future obtenue à la fin de la période de placement.

150 000*(1,035)4 = 172 128,45 €

Exercice 2 (1 point) :

Un investisseur souhaite pouvoir bénéficier de 15 000 € dans 5 ans.

Quelle somme doit-il placer aujourd’hui sachant que sa banque lui propose un taux annuel de 2,6% ?

X * (1,026)5 = 15 000 => 15 000/1,0265 = 13 193,33 €

Exercice 3 (1 point) :

On place 2 000 € par an pendant 3 ans au taux de 4%.

Déterminez la valeur acquise de ces placements juste après le dernier versement.

Vf = 2 000 * (1+0,04)6 – 1 = 6 243,20 €

0,04

Exercice 4 (1 point) :

Un actif procure des flux de trésorerie de 12 000 euros par an, pendant 4 ans. Les flux sont obtenus en

fin de période. Le taux d’actualisation est de 6%.

Déterminez la valeur actuelle de cette série de flux de trésorerie.

Va = Flux [1 – (1+i)-n] / i = 12 000*[1 – (1+6%)-4] / 6% = 41 581,27 €

Exercice 5 (1 point) :

L’entreprise ALBAN dispose d’une action qui procure un flux de trésorerie annuel constant et perpétuel

de 1,40 euros. Le taux d’actualisation à retenir est de 8%.

Déterminez la valeur actuelle de cette série de flux.

Va = Flux (1 – (1+i)-n) / i si n tend vers l’infini, Va = Flux 1/i

D’où Va = 1,4/0,08 = 13 €

Exercice 6 (2 points) :

On a le choix entre les deux modes de paiement suivants :

- Mode 1 : 1 500 € dans 1 an, 1 000 € dans 2 ans et 500 € dans 3 ans ;

- Mode 2 : 1 200 € dans 2 ans et 1 800 € dans 3 ans.

Quel mode de paiement faut-il choisir au taux annuel de 3% ?

Mode 1 : 1 500*(1,03)-1 + 1 000*(1,03)-2 + 500*(1,03)-3 = 1 456,31 + 942,60 + 457,57 = 2 856,48 €

Mode 2 : 1 200*(1,03)-2 + 1 800*(1,03)-3 = 1 131,12 + 1 647,25 = 2 778,37 €

è Il faut choisir le mode 1.

2/4

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

Exercice 7 (2 points) :

Un donateur dispose d’un capital de 60 000 €. Elle souhaite faire une donation à deux associations de

manière à ce que chacune dispose du même capital au moment de leur prochain projet.

Le projet de la première association aura lieu dans 5 ans et celui de la deuxième association aura lieu

dans 3 ans.

Comment ce donateur doit-il répartir son capital s’il dispose d’un compte épargne au taux de 5% ?

C1 + C2 = 60 000

C1*(1,05)5 = C2*(1,05)3

D’où C1 = C2*(1,05)3/(1,05)5 à C1 = C2*(1,05)-2

On a alors C2*(1,05)-2 + C2 = 60 000

d’où C2 = 60 000 / (1 + (1,05)-2)

C2 = 31 462,54 €

ð C1 = 60 000 – 31 462,54 = 28 537,46 €

Thème 3 : Emprunts indivis (6 points)

L’entreprise BELAM voudrait renouveler une partie de ses lignes de production. Après entretien avec

sa banque, le 1er avril, l’entreprise BELAM souscrit un emprunt d’une valeur de 120 000 € (taux de

2,5%) sur 4 ans.

L’emprunt est remboursable par annuités constantes.

1. Présentez le tableau d’amortissement d’emprunt.

3 points

Nominal 120 000,00

Taux 2,50% i

Durée 4,00 ans (n)

Annuité 31 898,15 (D)

Capital restant Capital restant

dû en début de Intérêts Amortissement Annuité dû en fin de

Échéances

période (B = A*i) (C = D-B) (D) période

(A) (E = A - C)

N+1 120 000,00 3 000,00 28 898,15 31 898,15 91 101,85

N+2 91 101,85 2 277,55 29 620,60 31 898,15 61 481,26

N+3 61 481,26 1 537,03 30 361,11 31 898,15 31 120,14

N+4 31 120,14 778,00 31 120,14 31 898,15 - 0,00

Total 7 592,58 120 000,00 127 592,58

2. Quel aurait l’impact sur la première annuité si la société avait opté pour un remboursement

par amortissement constant ?

L’amortissement constant se serait élevé à 120 000/4 = 30 000 € par an.

Les intérêts de la première année n’auraient en revanche pas été modifiés.

Annuité N/N+1 = 30 000 + 3 000 = 33 000 € (1 point)

3. Dans le cas d’un remboursement in fine :

a. Quel aurait été le montant des intérêts versés sur toute la durée d’emprunt ?

3/4

Mathématiques financières – 2CACG/GP Intervenant : S. Lagorce

L’entreprise aurait payé 3 000 € d’intérêts chaque année soit, 3000 * 4 = 12 000 € au total. (1 point)

a. Quel aurait été le montant de la dernière annuité ?

L’entreprise aurait versé 120 000 € + 3 000 € = 123 000 €. (1 point)

4/4

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")

, reçois gratuitement 1 exemplaire, à ton choix, de la Graph Light ou bien de la Graph Math+")

, même ancienne Graph 25/35 inutilisable aux examens (pas de mode examen) et donc invendable. Etiquette de retour fournie, pas de frais de port à payer.")