op sur titre

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (30641) | |||||

| TI-Nspire | (21467) | |||||

| mViewer GX Creator Ndless | (981) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Ndless TI-Nspire

Auteur Author: compt

Type : Image nécessitant un lecteur

Page(s) : 6

Taille Size: 259.69 Ko KB

Mis en ligne Uploaded: 09/01/2019 - 20:55:14

Uploadeur Uploader: Michaël Soudain (Profil)

Téléchargements Downloads: 57

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a1898233

Type : Image nécessitant un lecteur

Page(s) : 6

Taille Size: 259.69 Ko KB

Mis en ligne Uploaded: 09/01/2019 - 20:55:14

Uploadeur Uploader: Michaël Soudain (Profil)

Téléchargements Downloads: 57

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a1898233

Description

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

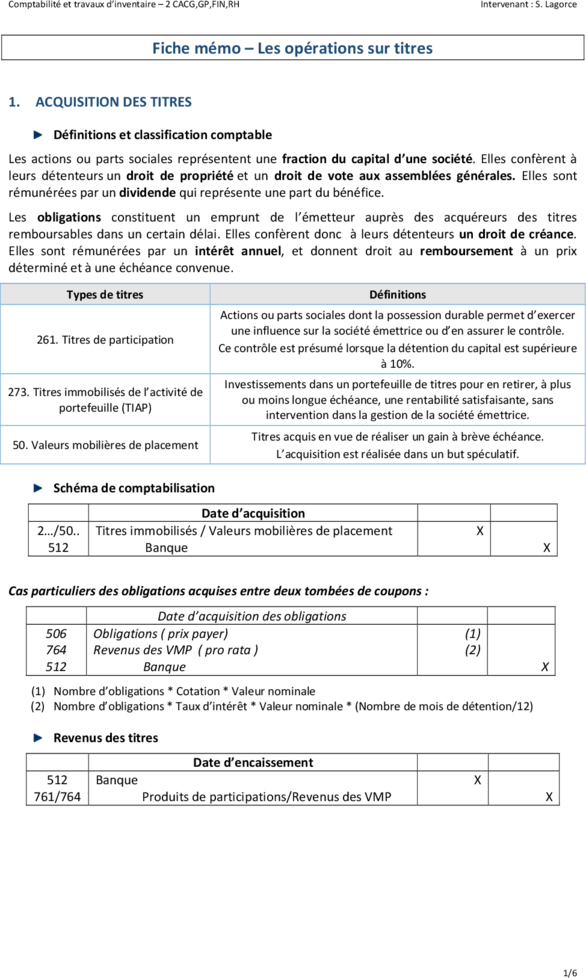

Fiche mémo – Les opérations sur titres

1. ACQUISITION DES TITRES

Définitions et classification comptable

Les actions ou parts sociales représentent une fraction du capital d’une société. Elles confèrent à

leurs détenteurs un droit de propriété et un droit de vote aux assemblées générales. Elles sont

rémunérées par un dividende qui représente une part du bénéfice.

Les obligations constituent un emprunt de l’émetteur auprès des acquéreurs des titres

remboursables dans un certain délai. Elles confèrent donc à leurs détenteurs un droit de créance.

Elles sont rémunérées par un intérêt annuel, et donnent droit au remboursement à un prix

déterminé et à une échéance convenue.

Types de titres Définitions

Actions ou parts sociales dont la possession durable permet d’exercer

une influence sur la société émettrice ou d’en assurer le contrôle.

261. Titres de participation

Ce contrôle est présumé lorsque la détention du capital est supérieure

à 10%.

Investissements dans un portefeuille de titres pour en retirer, à plus

273. Titres immobilisés de l’activité de

ou moins longue échéance, une rentabilité satisfaisante, sans

portefeuille (TIAP)

intervention dans la gestion de la société émettrice.

Titres acquis en vue de réaliser un gain à brève échéance.

50. Valeurs mobilières de placement

L’acquisition est réalisée dans un but spéculatif.

Schéma de comptabilisation

Date d’acquisition

2…/50.. Titres immobilisés / Valeurs mobilières de placement X

512 Banque X

Cas particuliers des obligations acquises entre deux tombées de coupons :

Date d’acquisition des obligations

506 Obligations ( prix payer) (1)

764 Revenus des VMP ( pro rata ) (2)

512 Banque X

(1) Nombre d’obligations * Cotation * Valeur nominale

(2) Nombre d’obligations * Taux d’intérêt * Valeur nominale * (Nombre de mois de détention/12)

Revenus des titres

Date d’encaissement

512 Banque X

761/764 Produits de participations/Revenus des VMP X

1/6

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

2. DEPRECIATION DES TITRES

Principe général

En fin d’exercice, lorsque la valeur actuelle d’une ligne de titres est inférieure à la valeur comptable

des titres, il y a lieu de comptabiliser une dépréciation. La valeur actuelle d’un titre dépend de la

nature dudit titre.

Titres Valeur actuelle

Titres de participation (# 261) Valeur d’utilité

TIAP (# 273) Valeur de marché

Pour les titres cotés : cours moyen du dernier mois

VMP (#50)

et autres titres immobilisés (#271/272) Pour les titres non cotés : valeur probable de négociation ( prix

de vente possible)

Schéma de comptabilisation

v Cas d’une dotation aux dépréciations

Date de clôture

6866 Dotations aux dépréciations des éléments financiers X

29.../59… Dépréciation des immos financières/VMP X

v Cas d’une reprise sur dépréciation

Date de clôture

29…/59… Dépréciations des immobilisations financières/VMP X

7866 Reprise sur dép. des éléments financiers X

3. CESSION DES TITRES

Principe général

Lorsque l’acquisition des titres a eu lieu en une fois, le coût de sortie est égal au nombre de titres

cédés multiplié par le coût unitaire d’entrée.

Si l’acquisition des titres s’est faite en plusieurs fois, l’entreprise a le choix, au niveau comptable,

entre la méthode du “premier entré – premier sorti” et celle du coût moyen unitaire pondéré.

Cession de titres de participation

Date de cession – Vente des titres

512 Banque X

775 PCEA ( Produit de cession d’élément d’actif ) X

Date de clôture – Sortie du patrimoine

675 VCEA cédés ( valeur comptable d’élément d’actif) X

261 Titres de participation X

2/6

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

Cession de TIAP

Date de clôture de l’exercice de cession

512 Banque X

675/775 VCEA cédés / PCEA X X

273 TIAP X

Cessions de valeurs mobilières de placement

Date de cession

512 Banque X

667/767 Charges nettes / Produits nets sur cessions de VMP X X

50... Valeurs mobilières de placement X

APPLICATIONS DE SYNTHESE

Cas n°1 : ACQUISITION DE TITRES

Au cours du premier semestre de l’année N, la SA REY a réalisé différents investissements.

Enregistrez comptablement chacune des opérations présentées ci-dessous.

- le 3 février : Acquisition de 25% du capital de la société FOURNIOUX pour un montant de

245 000 € ;

- le 7 avril : Acquisition de 18 obligations STIRBU (taux 4,2 %) au cours unitaire de 97 % (valeur

nominale : 40 €) et de 4 actions GINI au prix unitaire de 220 €, afin de placer l’excédent de

trésorerie du mois de mars ;

- le 10 juin : Acquisition de 10 parts sociales LEO pour un total de 5 430 € afin d’en retirer un

revenu financier à plus ou moins long terme.

Enregistrements comptables

DATE D’ACQUISITION 31/02/N

261 Titre de participation 245 000

512 Banques 245 000

Date d’acquisition des obligations

503 Actions ( 4 x 220 ) 800

506 Obligations ( 18 x 97 X 40€) 698,40

512 Banque 1 578,40

10/06/N

273 TIAP 5 430

512 Banques 5 430

3/6

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

Cas n°2 : Dépréciation des titres

Le portefeuille de valeurs mobilières de placement de l’entreprise Klimt comprend :

- En compte 503. Actions : 500 actions émises par ECOPA SA, cotée à la Bourse de Paris.

Ces actions avaient été acquises début N-1 au cours boursier de 68 €.

Les données concernant ces titres sont les suivantes :

Cours et taux de chang...

Fiche mémo – Les opérations sur titres

1. ACQUISITION DES TITRES

Définitions et classification comptable

Les actions ou parts sociales représentent une fraction du capital d’une société. Elles confèrent à

leurs détenteurs un droit de propriété et un droit de vote aux assemblées générales. Elles sont

rémunérées par un dividende qui représente une part du bénéfice.

Les obligations constituent un emprunt de l’émetteur auprès des acquéreurs des titres

remboursables dans un certain délai. Elles confèrent donc à leurs détenteurs un droit de créance.

Elles sont rémunérées par un intérêt annuel, et donnent droit au remboursement à un prix

déterminé et à une échéance convenue.

Types de titres Définitions

Actions ou parts sociales dont la possession durable permet d’exercer

une influence sur la société émettrice ou d’en assurer le contrôle.

261. Titres de participation

Ce contrôle est présumé lorsque la détention du capital est supérieure

à 10%.

Investissements dans un portefeuille de titres pour en retirer, à plus

273. Titres immobilisés de l’activité de

ou moins longue échéance, une rentabilité satisfaisante, sans

portefeuille (TIAP)

intervention dans la gestion de la société émettrice.

Titres acquis en vue de réaliser un gain à brève échéance.

50. Valeurs mobilières de placement

L’acquisition est réalisée dans un but spéculatif.

Schéma de comptabilisation

Date d’acquisition

2…/50.. Titres immobilisés / Valeurs mobilières de placement X

512 Banque X

Cas particuliers des obligations acquises entre deux tombées de coupons :

Date d’acquisition des obligations

506 Obligations ( prix payer) (1)

764 Revenus des VMP ( pro rata ) (2)

512 Banque X

(1) Nombre d’obligations * Cotation * Valeur nominale

(2) Nombre d’obligations * Taux d’intérêt * Valeur nominale * (Nombre de mois de détention/12)

Revenus des titres

Date d’encaissement

512 Banque X

761/764 Produits de participations/Revenus des VMP X

1/6

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

2. DEPRECIATION DES TITRES

Principe général

En fin d’exercice, lorsque la valeur actuelle d’une ligne de titres est inférieure à la valeur comptable

des titres, il y a lieu de comptabiliser une dépréciation. La valeur actuelle d’un titre dépend de la

nature dudit titre.

Titres Valeur actuelle

Titres de participation (# 261) Valeur d’utilité

TIAP (# 273) Valeur de marché

Pour les titres cotés : cours moyen du dernier mois

VMP (#50)

et autres titres immobilisés (#271/272) Pour les titres non cotés : valeur probable de négociation ( prix

de vente possible)

Schéma de comptabilisation

v Cas d’une dotation aux dépréciations

Date de clôture

6866 Dotations aux dépréciations des éléments financiers X

29.../59… Dépréciation des immos financières/VMP X

v Cas d’une reprise sur dépréciation

Date de clôture

29…/59… Dépréciations des immobilisations financières/VMP X

7866 Reprise sur dép. des éléments financiers X

3. CESSION DES TITRES

Principe général

Lorsque l’acquisition des titres a eu lieu en une fois, le coût de sortie est égal au nombre de titres

cédés multiplié par le coût unitaire d’entrée.

Si l’acquisition des titres s’est faite en plusieurs fois, l’entreprise a le choix, au niveau comptable,

entre la méthode du “premier entré – premier sorti” et celle du coût moyen unitaire pondéré.

Cession de titres de participation

Date de cession – Vente des titres

512 Banque X

775 PCEA ( Produit de cession d’élément d’actif ) X

Date de clôture – Sortie du patrimoine

675 VCEA cédés ( valeur comptable d’élément d’actif) X

261 Titres de participation X

2/6

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

Cession de TIAP

Date de clôture de l’exercice de cession

512 Banque X

675/775 VCEA cédés / PCEA X X

273 TIAP X

Cessions de valeurs mobilières de placement

Date de cession

512 Banque X

667/767 Charges nettes / Produits nets sur cessions de VMP X X

50... Valeurs mobilières de placement X

APPLICATIONS DE SYNTHESE

Cas n°1 : ACQUISITION DE TITRES

Au cours du premier semestre de l’année N, la SA REY a réalisé différents investissements.

Enregistrez comptablement chacune des opérations présentées ci-dessous.

- le 3 février : Acquisition de 25% du capital de la société FOURNIOUX pour un montant de

245 000 € ;

- le 7 avril : Acquisition de 18 obligations STIRBU (taux 4,2 %) au cours unitaire de 97 % (valeur

nominale : 40 €) et de 4 actions GINI au prix unitaire de 220 €, afin de placer l’excédent de

trésorerie du mois de mars ;

- le 10 juin : Acquisition de 10 parts sociales LEO pour un total de 5 430 € afin d’en retirer un

revenu financier à plus ou moins long terme.

Enregistrements comptables

DATE D’ACQUISITION 31/02/N

261 Titre de participation 245 000

512 Banques 245 000

Date d’acquisition des obligations

503 Actions ( 4 x 220 ) 800

506 Obligations ( 18 x 97 X 40€) 698,40

512 Banque 1 578,40

10/06/N

273 TIAP 5 430

512 Banques 5 430

3/6

Comptabilité et travaux d’inventaire – 2 CACG,GP,FIN,RH Intervenant : S. Lagorce

Cas n°2 : Dépréciation des titres

Le portefeuille de valeurs mobilières de placement de l’entreprise Klimt comprend :

- En compte 503. Actions : 500 actions émises par ECOPA SA, cotée à la Bourse de Paris.

Ces actions avaient été acquises début N-1 au cours boursier de 68 €.

Les données concernant ces titres sont les suivantes :

Cours et taux de chang...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")

, même ancienne Graph 25/35 inutilisable aux examens (pas de mode examen) et donc invendable. Etiquette de retour fournie, pas de frais de port à payer.")