choi structur fincm

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: eeraydin

Type : Classeur 3.6

Page(s) : 3

Taille Size: 370.07 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:53:01

Mis à jour Updated: 14/10/2018 - 17:53:11

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 61

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736298

Type : Classeur 3.6

Page(s) : 3

Taille Size: 370.07 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:53:01

Mis à jour Updated: 14/10/2018 - 17:53:11

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 61

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736298

Description

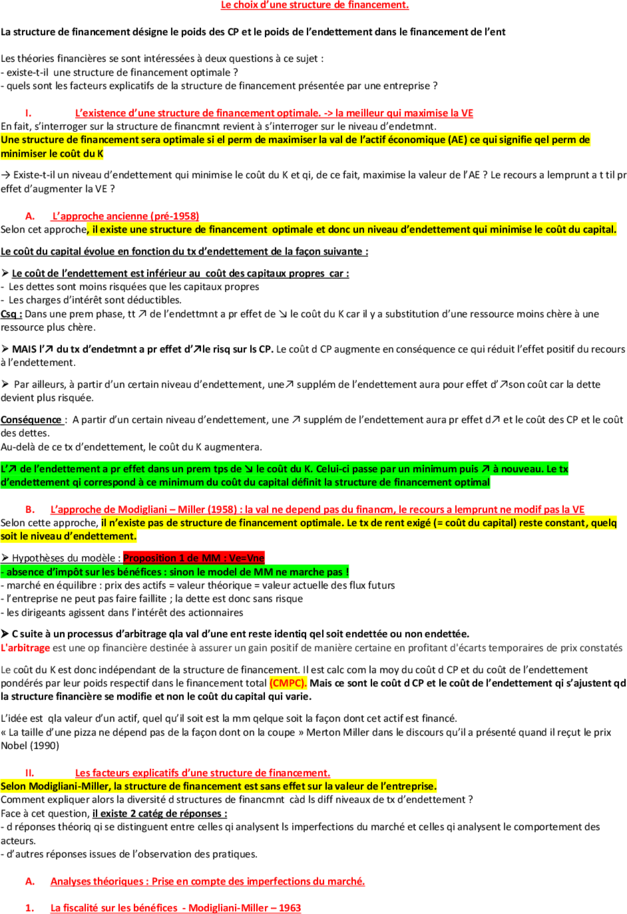

Le choix d’une structure de financement.

La structure de financement désigne le poids des CP et le poids de l’endettement dans le financement de l’ent

Les théories financières se sont intéressées à deux questions à ce sujet :

- existe-t-il une structure de financement optimale ?

- quels sont les facteurs explicatifs de la structure de financement présentée par une entreprise ?

I. L’existence d’une structure de financement optimale. -> la meilleur qui maximise la VE

En fait, s’interroger sur la structure de financmnt revient à s’interroger sur le niveau d’endetmnt.

Une structure de financement sera optimale si el perm de maximiser la val de l’actif économique (AE) ce qui signifie qel perm de

minimiser le coût du K

→ Existe-t-il un niveau d’endettement qui minimise le coût du K et qi, de ce fait, maximise la valeur de l’AE ? Le recours a lemprunt a t til pr

effet d’augmenter la VE ?

A. L’approche ancienne (pré-1958)

Selon cet approche, il existe une structure de financement optimale et donc un niveau d’endettement qui minimise le coût du capital.

Le coût du capital évolue en fonction du tx d’endettement de la façon suivante :

Le coût de l’endettement est inférieur au coût des capitaux propres car :

- Les dettes sont moins risquées que les capitaux propres

- Les charges d’intérêt sont déductibles.

Csq : Dans une prem phase, tt ↗ de l’endettmnt a pr effet de ↘ le coût du K car il y a substitution d’une ressource moins chère à une

ressource plus chère.

MAIS l’↗ du tx d’endetmnt a pr effet d’↗le risq sur ls CP. Le coût d CP augmente en conséquence ce qui réduit l’effet positif du recours

à l’endettement.

Par ailleurs, à partir d’un certain niveau d’endettement, une↗ supplém de l’endettement aura pour effet d’↗son coût car la dette

devient plus risquée.

Conséquence : A partir d’un certain niveau d’endettement, une ↗ supplém de l’endettement aura pr effet d↗ et le coût des CP et le coût

des dettes.

Au-delà de ce tx d’endettement, le coût du K augmentera.

L’↗ de l’endettement a pr effet dans un prem tps de ↘ le coût du K. Celui-ci passe par un minimum puis ↗ à nouveau. Le tx

d’endettement qi correspond à ce minimum du coût du capital définit la structure de financement optimal

B. L’approche de Modigliani – Miller (1958) : la val ne depend pas du financm, le recours a lemprunt ne modif pas la VE

Selon cette approche, il n’existe pas de structure de financement optimale. Le tx de rent exigé (= coût du capital) reste constant, quelq

soit le niveau d’endettement.

Hypothèses du modèle : Proposition 1 de MM : Ve=Vne

- absence d’impôt sur les bénéfices : sinon le model de MM ne marche pas !

- marché en équilibre : prix des actifs = valeur théorique = valeur actuelle des flux futurs

- l’entreprise ne peut pas faire faillite ; la dette est donc sans risque

- les dirigeants agissent dans l’intérêt des actionnaires

C suite à un processus d’arbitrage qla val d’une ent reste identiq qel soit endettée ou non endettée.

L'arbitrage est une op financière destinée à assurer un gain positif de manière certaine en profitant d'écarts temporaires de prix constatés

Le coût du K est donc indépendant de la structure de financement. Il est calc com la moy du coût d CP et du coût de l’endettement

pondérés par leur poids respectif dans le financement total (CMPC). Mais ce sont le coût d CP et le coût de l’endettement qi s’ajustent qd

la structure financière se modifie et non le coût du capital qui varie.

L’idée est qla valeur d’un actif, quel qu’il soit est la mm qelque soit la façon dont cet actif est financé.

« La taille d’une pizza ne dépend pas de la façon dont on la coupe » Merton Miller dans le discours qu’il a présenté quand il reçut le prix

Nobel (1990)

II. Les facteurs explicatifs d’une structure de financement.

Selon Modigliani-Miller, la structure de financement est sans effet sur la valeur de l’entreprise.

Comment expliquer alors la diversité d structures de financmnt càd ls diff niveaux de tx d’endettement ?

Face à cet question, il existe 2 catég de réponses :

- d réponses théoriq qi se distinguent entre celles qi analysent ls imperfections du marché et celles qi analysent le comportement des

acteurs.

- d’autres réponses issues de l’observation des pratiques.

A. Analyses théoriques : Prise en compte des imperfections du marché.

1. La fiscalité sur les bénéfices - Modigliani-Miller – 1963

L’imposition d bénéf conduit à privilégier l’endetmnt en raison dla déductibilité d chg d’int dont ne bénéficient pas ls divd. La

déductibilité d chg d’int fait qle revenu nécessaire pr satisfaire ls exigences d investisseurs est moins élevé. Le coût du K diminue en

conséquence.

Csq : la val de l’actif économique augmente. Si l’endettement est permanent, l’économie d’impôt est intégrée à la valeur de l’actif

économique.

D’où :

Valeur de la firme endettée (VE) = valeur de la firme non endettée (VNE) + valeur actuelle des économies d’IS sur frais financiers.

Or, valeur actuelle des économies d’IS sur frais financiers = économies d’IS actualisées au taux Rd

En supposant un montant de dette constant sur un horizon infini (= VD), T = taux de l’IS

→ Valeur actuelle des économies d’IS = (T x Rd x VD ) / Rd = T x VD

D’où

Proposition 2 de Modigliani-Miller : Si les bénéfices sont imposés VE = VNE + T x VD

avec VNE = flux futurs actualisés au taux Ra (= taux requis sur l’AE = coût du capital = coût des CP sans endettement).

2. La fiscalité des investisseurs (créanciers et actionnaires) – Miller -1977

Dans cette analyse sont considérées la fiscalité des bénéfices et la fiscalité de l’investisseur.

La fiscalité sur ls revenus personnels de l’investisseur est +lourde sur ls revenus d dettes q sur ls revenus d CP. L’investisseur met alors en

œuvre un processus d’arbitrage qi le conduit à vendre ls titres de la firme endettée pr acquérir des titres de la firme non endettée

Ce processus d’arbitrage s’achève quand : Valeur de la firme endettée = valeur de la firme non endettée.

Qd ls revenus de l’ent et d investisseurs sont imposés, il n’existe pas de structure fin optimale car l’effet de la fiscalité personnelle vient

annuler l’effet de la fiscalité des bénéfices.

3. Les coûts de faillite.

Intégration des coûts de faillite dans la détermination de la valeur d’une entreprise endettée :

Le risque de faillite augmente avec l’endettement.

Or, la mise en liquidation judiciaire entraîne des coûts directs et indirects :

- directs : indemnités de licenciement, honoraires d’avocats, frais de procédure…

- indirects : commandes annulées, diminution des crédits fournisseurs, diminution de la productivité (grèves…)…

A ces coûts s’ajoutent des coûts de dysfonctionnement liés à un très fort endettement : réduction des programmes de R&D, de

formation…, difficultés à trouver des financements, démotivation du personnel…

Ces coûts vont diminuer la valeur de l’entreprise.

On aura ainsi :

Valeur de la firme endettée = valeur de la firme non endettée + valeur actuelle des éco d’IS / frais financiers – valeur actuelle des coûts

de faillite et de dysfonctionnement.

La valeur actuelle des coûts de faillite est déterminée selon une approche optionnelle.

La théorie du compromis :

Le ratio d’endettement optimal est tel que sur le dernier € de dette, on a : valeur actuelle des éco d’IS = valeur actuelle des coûts de

faillite.

1 € supplémentaire de dette par rapport à ce niveau optimal fera que la valeur des coûts de faillite sera supérieure à l’avantage fiscal

conduisant à une diminution de la valeur de l’AE.

-> Il existe donc une structure optimale de financement si on intègre les coûts de faillite à l’analyse de l’effet de la structure de

financement sur la valeur de l’entreprise.

4. Les coûts d’agence - Jensen & Meckling – 1976

Les coûts d’agence sont les coûts liés au contrôle que les actionnaires et les créanciers exercent sur le dirigeant.

L’endettement entraîne une diminution des coûts d’agence des actionnaires : En effet, l’endettement crée une oblig de rém et de remb

d prêteurs qi nécessite de bien gérer l’entreprise .C le rôle disciplinaire de la dette. L’endettement met ss pression ls dirigeants, ce qi perm

de résoudre ls pb d’agence.

Par contre un fort endettement va augmenter les coûts d’agence des créanciers : C coûts sont issus d covenants exigés par ls créanciers

pr restreindre le pouv de décision d dirigeants : interdiction de cession de certains actifs, limitation de distrib de divd… Ls créanciers

devront ctrler le respect de c engagmnt

Le ratio d’endettement optimal sera celui qui minimise les coûts d’agence totaux càd ls coûts d’agence d actionnaires qi diminuent a

l’endettement et ls coûts d’agence d créanciers qi augmentent avec l’endettement.

B. Analyses théoriques : le comportement des acteurs.

1. La théorie du signal.

El repose sur l’asymétrie de l’info : Ls dirigeants disposent d’une info +importante qls investisseurs. Et donc, tt signal émis par ls

dirigeants constitue une info pr ls investisseurs

La modification de la politique financière constitue ainsi un signal pour le marché (S. Ross) :

- L↗ de l’endettmnt est un signal qls dirigeants pensent qls performances futures leur permettront de faire face aux échéances. Ls

dirigeants n’ont pas int à produire un signal erroné car sinon ls diffi...

La structure de financement désigne le poids des CP et le poids de l’endettement dans le financement de l’ent

Les théories financières se sont intéressées à deux questions à ce sujet :

- existe-t-il une structure de financement optimale ?

- quels sont les facteurs explicatifs de la structure de financement présentée par une entreprise ?

I. L’existence d’une structure de financement optimale. -> la meilleur qui maximise la VE

En fait, s’interroger sur la structure de financmnt revient à s’interroger sur le niveau d’endetmnt.

Une structure de financement sera optimale si el perm de maximiser la val de l’actif économique (AE) ce qui signifie qel perm de

minimiser le coût du K

→ Existe-t-il un niveau d’endettement qui minimise le coût du K et qi, de ce fait, maximise la valeur de l’AE ? Le recours a lemprunt a t til pr

effet d’augmenter la VE ?

A. L’approche ancienne (pré-1958)

Selon cet approche, il existe une structure de financement optimale et donc un niveau d’endettement qui minimise le coût du capital.

Le coût du capital évolue en fonction du tx d’endettement de la façon suivante :

Le coût de l’endettement est inférieur au coût des capitaux propres car :

- Les dettes sont moins risquées que les capitaux propres

- Les charges d’intérêt sont déductibles.

Csq : Dans une prem phase, tt ↗ de l’endettmnt a pr effet de ↘ le coût du K car il y a substitution d’une ressource moins chère à une

ressource plus chère.

MAIS l’↗ du tx d’endetmnt a pr effet d’↗le risq sur ls CP. Le coût d CP augmente en conséquence ce qui réduit l’effet positif du recours

à l’endettement.

Par ailleurs, à partir d’un certain niveau d’endettement, une↗ supplém de l’endettement aura pour effet d’↗son coût car la dette

devient plus risquée.

Conséquence : A partir d’un certain niveau d’endettement, une ↗ supplém de l’endettement aura pr effet d↗ et le coût des CP et le coût

des dettes.

Au-delà de ce tx d’endettement, le coût du K augmentera.

L’↗ de l’endettement a pr effet dans un prem tps de ↘ le coût du K. Celui-ci passe par un minimum puis ↗ à nouveau. Le tx

d’endettement qi correspond à ce minimum du coût du capital définit la structure de financement optimal

B. L’approche de Modigliani – Miller (1958) : la val ne depend pas du financm, le recours a lemprunt ne modif pas la VE

Selon cette approche, il n’existe pas de structure de financement optimale. Le tx de rent exigé (= coût du capital) reste constant, quelq

soit le niveau d’endettement.

Hypothèses du modèle : Proposition 1 de MM : Ve=Vne

- absence d’impôt sur les bénéfices : sinon le model de MM ne marche pas !

- marché en équilibre : prix des actifs = valeur théorique = valeur actuelle des flux futurs

- l’entreprise ne peut pas faire faillite ; la dette est donc sans risque

- les dirigeants agissent dans l’intérêt des actionnaires

C suite à un processus d’arbitrage qla val d’une ent reste identiq qel soit endettée ou non endettée.

L'arbitrage est une op financière destinée à assurer un gain positif de manière certaine en profitant d'écarts temporaires de prix constatés

Le coût du K est donc indépendant de la structure de financement. Il est calc com la moy du coût d CP et du coût de l’endettement

pondérés par leur poids respectif dans le financement total (CMPC). Mais ce sont le coût d CP et le coût de l’endettement qi s’ajustent qd

la structure financière se modifie et non le coût du capital qui varie.

L’idée est qla valeur d’un actif, quel qu’il soit est la mm qelque soit la façon dont cet actif est financé.

« La taille d’une pizza ne dépend pas de la façon dont on la coupe » Merton Miller dans le discours qu’il a présenté quand il reçut le prix

Nobel (1990)

II. Les facteurs explicatifs d’une structure de financement.

Selon Modigliani-Miller, la structure de financement est sans effet sur la valeur de l’entreprise.

Comment expliquer alors la diversité d structures de financmnt càd ls diff niveaux de tx d’endettement ?

Face à cet question, il existe 2 catég de réponses :

- d réponses théoriq qi se distinguent entre celles qi analysent ls imperfections du marché et celles qi analysent le comportement des

acteurs.

- d’autres réponses issues de l’observation des pratiques.

A. Analyses théoriques : Prise en compte des imperfections du marché.

1. La fiscalité sur les bénéfices - Modigliani-Miller – 1963

L’imposition d bénéf conduit à privilégier l’endetmnt en raison dla déductibilité d chg d’int dont ne bénéficient pas ls divd. La

déductibilité d chg d’int fait qle revenu nécessaire pr satisfaire ls exigences d investisseurs est moins élevé. Le coût du K diminue en

conséquence.

Csq : la val de l’actif économique augmente. Si l’endettement est permanent, l’économie d’impôt est intégrée à la valeur de l’actif

économique.

D’où :

Valeur de la firme endettée (VE) = valeur de la firme non endettée (VNE) + valeur actuelle des économies d’IS sur frais financiers.

Or, valeur actuelle des économies d’IS sur frais financiers = économies d’IS actualisées au taux Rd

En supposant un montant de dette constant sur un horizon infini (= VD), T = taux de l’IS

→ Valeur actuelle des économies d’IS = (T x Rd x VD ) / Rd = T x VD

D’où

Proposition 2 de Modigliani-Miller : Si les bénéfices sont imposés VE = VNE + T x VD

avec VNE = flux futurs actualisés au taux Ra (= taux requis sur l’AE = coût du capital = coût des CP sans endettement).

2. La fiscalité des investisseurs (créanciers et actionnaires) – Miller -1977

Dans cette analyse sont considérées la fiscalité des bénéfices et la fiscalité de l’investisseur.

La fiscalité sur ls revenus personnels de l’investisseur est +lourde sur ls revenus d dettes q sur ls revenus d CP. L’investisseur met alors en

œuvre un processus d’arbitrage qi le conduit à vendre ls titres de la firme endettée pr acquérir des titres de la firme non endettée

Ce processus d’arbitrage s’achève quand : Valeur de la firme endettée = valeur de la firme non endettée.

Qd ls revenus de l’ent et d investisseurs sont imposés, il n’existe pas de structure fin optimale car l’effet de la fiscalité personnelle vient

annuler l’effet de la fiscalité des bénéfices.

3. Les coûts de faillite.

Intégration des coûts de faillite dans la détermination de la valeur d’une entreprise endettée :

Le risque de faillite augmente avec l’endettement.

Or, la mise en liquidation judiciaire entraîne des coûts directs et indirects :

- directs : indemnités de licenciement, honoraires d’avocats, frais de procédure…

- indirects : commandes annulées, diminution des crédits fournisseurs, diminution de la productivité (grèves…)…

A ces coûts s’ajoutent des coûts de dysfonctionnement liés à un très fort endettement : réduction des programmes de R&D, de

formation…, difficultés à trouver des financements, démotivation du personnel…

Ces coûts vont diminuer la valeur de l’entreprise.

On aura ainsi :

Valeur de la firme endettée = valeur de la firme non endettée + valeur actuelle des éco d’IS / frais financiers – valeur actuelle des coûts

de faillite et de dysfonctionnement.

La valeur actuelle des coûts de faillite est déterminée selon une approche optionnelle.

La théorie du compromis :

Le ratio d’endettement optimal est tel que sur le dernier € de dette, on a : valeur actuelle des éco d’IS = valeur actuelle des coûts de

faillite.

1 € supplémentaire de dette par rapport à ce niveau optimal fera que la valeur des coûts de faillite sera supérieure à l’avantage fiscal

conduisant à une diminution de la valeur de l’AE.

-> Il existe donc une structure optimale de financement si on intègre les coûts de faillite à l’analyse de l’effet de la structure de

financement sur la valeur de l’entreprise.

4. Les coûts d’agence - Jensen & Meckling – 1976

Les coûts d’agence sont les coûts liés au contrôle que les actionnaires et les créanciers exercent sur le dirigeant.

L’endettement entraîne une diminution des coûts d’agence des actionnaires : En effet, l’endettement crée une oblig de rém et de remb

d prêteurs qi nécessite de bien gérer l’entreprise .C le rôle disciplinaire de la dette. L’endettement met ss pression ls dirigeants, ce qi perm

de résoudre ls pb d’agence.

Par contre un fort endettement va augmenter les coûts d’agence des créanciers : C coûts sont issus d covenants exigés par ls créanciers

pr restreindre le pouv de décision d dirigeants : interdiction de cession de certains actifs, limitation de distrib de divd… Ls créanciers

devront ctrler le respect de c engagmnt

Le ratio d’endettement optimal sera celui qui minimise les coûts d’agence totaux càd ls coûts d’agence d actionnaires qi diminuent a

l’endettement et ls coûts d’agence d créanciers qi augmentent avec l’endettement.

B. Analyses théoriques : le comportement des acteurs.

1. La théorie du signal.

El repose sur l’asymétrie de l’info : Ls dirigeants disposent d’une info +importante qls investisseurs. Et donc, tt signal émis par ls

dirigeants constitue une info pr ls investisseurs

La modification de la politique financière constitue ainsi un signal pour le marché (S. Ross) :

- L↗ de l’endettmnt est un signal qls dirigeants pensent qls performances futures leur permettront de faire face aux échéances. Ls

dirigeants n’ont pas int à produire un signal erroné car sinon ls diffi...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")