choi structur fincm exo

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: eeraydin

Type : Classeur 3.6

Page(s) : 2

Taille Size: 185.40 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:52:18

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 38

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736295

Type : Classeur 3.6

Page(s) : 2

Taille Size: 185.40 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:52:18

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 38

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736295

Description

EX : on se pose des q sur lopportunité se substituer un endetm au financm par CP. on sappui sur les proposition 1 et 2 de MM :

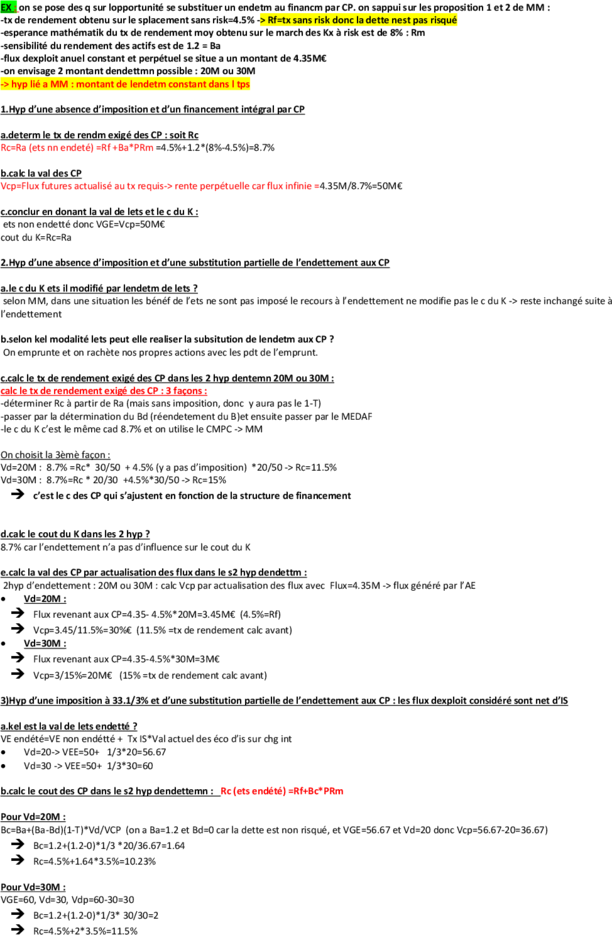

-tx de rendement obtenu sur le splacement sans risk=4.5% -> Rf=tx sans risk donc la dette nest pas risqué

-esperance mathématik du tx de rendement moy obtenu sur le march des Kx à risk est de 8% : Rm

-sensibilité du rendement des actifs est de 1.2 = Ba

-flux dexploit anuel constant et perpétuel se situe a un montant de 4.35M€

-on envisage 2 montant dendettmn possible : 20M ou 30M

-> hyp lié a MM : montant de lendetm constant dans l tps

1.Hyp d’une absence d’imposition et d’un financement intégral par CP

a.determ le tx de rendm exigé des CP : soit Rc

Rc=Ra (ets nn endeté) =Rf +Ba*PRm =4.5%+1.2*(8%-4.5%)=8.7%

b.calc la val des CP

Vcp=Flux futures actualisé au tx requis-> rente perpétuelle car flux infinie =4.35M/8.7%=50M€

c.conclur en donant la val de lets et le c du K :

ets non endetté donc VGE=Vcp=50M€

cout du K=Rc=Ra

2.Hyp d’une absence d’imposition et d’une substitution partielle de l’endettement aux CP

a.le c du K ets il modifié par lendetm de lets ?

selon MM, dans une situation les bénéf de l’ets ne sont pas imposé le recours à l’endettement ne modifie pas le c du K -> reste inchangé suite à

l’endettement

b.selon kel modalité lets peut elle realiser la subsitution de lendetm aux CP ?

On emprunte et on rachète nos propres actions avec les pdt de l’emprunt.

c.calc le tx de rendement exigé des CP dans les 2 hyp dentemn 20M ou 30M :

calc le tx de rendement exigé des CP : 3 façons :

-déterminer Rc à partir de Ra (mais sans imposition, donc y aura pas le 1-T)

-passer par la détermination du Bd (réendetement du B)et ensuite passer par le MEDAF

-le c du K c’est le même cad 8.7% et on utilise le CMPC -> MM

On choisit la 3èmè façon :

Vd=20M : 8.7% =Rc* 30/50 + 4.5% (y a pas d’imposition) *20/50 -> Rc=11.5%

Vd=30M : 8.7%=Rc * 20/30 +4.5%*30/50 -> Rc=15%

c’est le c des CP qui s’ajustent en fonction de la structure de financement

d.calc le cout du K dans les 2 hyp ?

8.7% car l’endettement n’a pas d’influence sur le cout du K

e.calc la val des CP par actualisation des flux dans le s2 hyp dendettm :

2hyp d’endettement : 20M ou 30M : calc Vcp par actualisation des flux avec Flux=4.35M -> flux généré par l’AE

Vd=20M :

Flux revenant aux CP=4.35- 4.5%*20M=3.45M€ (4.5%=Rf)

Vcp=3.45/11.5%=30%€ (11.5% =tx de rendement calc avant)

Vd=30M :

Flux revenant aux CP=4.35-4.5%*30M=3M€

Vcp=3/15%=20M€ (15% =tx de rendement calc avant)

3)Hyp d’une imposition à 33.1/3% et d’une substitution partielle de l’endettement aux CP : les flux dexploit considéré sont net d’IS

a.kel est la val de lets endetté ?

VE endété=VE non endétté + Tx IS*Val actuel des éco d’is sur chg int

Vd=20-> VEE=50+ 1/3*20=56.67

Vd=30 -> VEE=50+ 1/3*30=60

b.calc le cout des CP dans le s2 hyp dendettemn : Rc (ets endété) =Rf+Bc*PRm

Pour Vd=20M :

Bc=Ba+(Ba-Bd)(1-T)*Vd/VCP (on a Ba=1.2 et Bd=0 car la dette est non risqué, et VGE=56.67 et Vd=20 donc Vcp=56.67-20=36.67)

Bc=1.2+(1.2-0)*1/3 *20/36.67=1.64

Rc=4.5%+1.64*3.5%=10.23%

Pour Vd=30M :

VGE=60, Vd=30, Vdp=60-30=30

Bc=1.2+(1.2-0)*1/3* 30/30=2

Rc=4.5%+2*3.5%=11.5%

c.calc le cout du K : C du K=R=Rc*Vcp/VGE +Rd*(1-T)*Vd/VGE :

Pour Vd=20M : R=10.23%*36.67/56.67 +4.5%*2/3*20/56.67=7.68%

Pour Vd=30M : R=11.5%*30/60 +4.5%*2/3*30/60=7.25%

d.verifier la relation ki lie le c du K de lets endetété au cou du K de lets non endété : R=Ra*(1-T*Vd/VGE)

Pour Vd=20M : R=8.7%*(1-1/3*20/56.67)=7.68%

Pour Vd=30M :R=8.7%*(1-1/3*30/60)=7.23%

EX :

-une sté nn endeété a un cout du K de 8%. ses R ne sont pas imposé. Quel est le cout de ses CP ? MM absence dimposition donc R=Rc=8%

-elle decide de sendété a un tx dint de 5% à hauteur d’1/3 de la de son AE afin de financer une reduction de K dun montant similaire. Quel est le cout de son

K ? Structure de financement : 1/3 dette et 2/3 CP

R=CMPC= Rc* VCP/VGE + Rd*(1-T)* VD/VGE -> 8%=Rc*2/3 + 5%*2/3*1/3 -> RC=9.5%

-la prime de risk du marché =4%, le tx sans risk=3.2%. Quel est le nex B des actions apres la reduction du K ? On utilise le MEDAF : Rc=Rf+ Bc*PRm

-> Bc= (Rc-Rf)/ PRm = (9.5%-3.2%)/4%=1.575

-le B de l’AE est égal a la moy des B des CP et de la dette pondéré par limportance relative des CP et des dettes dans el financmn de l’AE. Le B des action

avant qla sté ne sendette est de 1.2 (Ba=1.2). Quel est le B de la dette ? on cherche Bd.

Ba= Bc * VCP/VGE + Bd* VD/VGE -> 1.2= 1.575* 2/3 + Bd*1/3 -> Bd=0.45

EX : TI et TF ont un risq economik similaire. Bc TI=0.8 et Bc TF=0.67 ; Rf=3% et PRm=9%

1.Quels sont les tx de rent exigé par les actionnaire ?

MEDAF : Rc= Rf + Bc*PRM

-Pr TI : Rc= 3%+ 0.8*9%= 10.2%

-Pr TF : Rc= 3%+ 0.67*9%= 9.03%

2.Si le rapport dendettement net / CP en valeur est de 1 pour TF , quel est il pour TI qui sendette à 5.4% contre 5% pour TF ( on fait les calc sans impots) ?

L’endetmn ne modifie pas le c du K. Ce dernier reste identik quelq soit la structure de financement. De plus comme els 2 ets ont un risq économique

similaire on peut écrire : cout du K de TI = cout du K de TF

R(TF)= CMPC= Rc* VCP/VGE + Rd*(1-T)* VD/VGE ya pas dimpot donc = Rc* VCP/VGE + Rd* VD/VGE

on sait que : Vd/Vcp=1 -> Vd=Vcp -> VD/VGE= Vcp/VGE = ½=0.5

Donc R(TF)=9.03% *0.5 + 5%*0.5=7%

R(TF)=R(TI) donc 7%, Donc pour TI : 7%= Rc* VCP/VGE + Rd* VD/VGE -> 7%= 10.2%* x + 5.4% *(1-x) -> x=1/3

donc Vcp/VGE=1/3 et VD/VGE=2/3 DONC VD/VCP= 2

-tx de rendement obtenu sur le splacement sans risk=4.5% -> Rf=tx sans risk donc la dette nest pas risqué

-esperance mathématik du tx de rendement moy obtenu sur le march des Kx à risk est de 8% : Rm

-sensibilité du rendement des actifs est de 1.2 = Ba

-flux dexploit anuel constant et perpétuel se situe a un montant de 4.35M€

-on envisage 2 montant dendettmn possible : 20M ou 30M

-> hyp lié a MM : montant de lendetm constant dans l tps

1.Hyp d’une absence d’imposition et d’un financement intégral par CP

a.determ le tx de rendm exigé des CP : soit Rc

Rc=Ra (ets nn endeté) =Rf +Ba*PRm =4.5%+1.2*(8%-4.5%)=8.7%

b.calc la val des CP

Vcp=Flux futures actualisé au tx requis-> rente perpétuelle car flux infinie =4.35M/8.7%=50M€

c.conclur en donant la val de lets et le c du K :

ets non endetté donc VGE=Vcp=50M€

cout du K=Rc=Ra

2.Hyp d’une absence d’imposition et d’une substitution partielle de l’endettement aux CP

a.le c du K ets il modifié par lendetm de lets ?

selon MM, dans une situation les bénéf de l’ets ne sont pas imposé le recours à l’endettement ne modifie pas le c du K -> reste inchangé suite à

l’endettement

b.selon kel modalité lets peut elle realiser la subsitution de lendetm aux CP ?

On emprunte et on rachète nos propres actions avec les pdt de l’emprunt.

c.calc le tx de rendement exigé des CP dans les 2 hyp dentemn 20M ou 30M :

calc le tx de rendement exigé des CP : 3 façons :

-déterminer Rc à partir de Ra (mais sans imposition, donc y aura pas le 1-T)

-passer par la détermination du Bd (réendetement du B)et ensuite passer par le MEDAF

-le c du K c’est le même cad 8.7% et on utilise le CMPC -> MM

On choisit la 3èmè façon :

Vd=20M : 8.7% =Rc* 30/50 + 4.5% (y a pas d’imposition) *20/50 -> Rc=11.5%

Vd=30M : 8.7%=Rc * 20/30 +4.5%*30/50 -> Rc=15%

c’est le c des CP qui s’ajustent en fonction de la structure de financement

d.calc le cout du K dans les 2 hyp ?

8.7% car l’endettement n’a pas d’influence sur le cout du K

e.calc la val des CP par actualisation des flux dans le s2 hyp dendettm :

2hyp d’endettement : 20M ou 30M : calc Vcp par actualisation des flux avec Flux=4.35M -> flux généré par l’AE

Vd=20M :

Flux revenant aux CP=4.35- 4.5%*20M=3.45M€ (4.5%=Rf)

Vcp=3.45/11.5%=30%€ (11.5% =tx de rendement calc avant)

Vd=30M :

Flux revenant aux CP=4.35-4.5%*30M=3M€

Vcp=3/15%=20M€ (15% =tx de rendement calc avant)

3)Hyp d’une imposition à 33.1/3% et d’une substitution partielle de l’endettement aux CP : les flux dexploit considéré sont net d’IS

a.kel est la val de lets endetté ?

VE endété=VE non endétté + Tx IS*Val actuel des éco d’is sur chg int

Vd=20-> VEE=50+ 1/3*20=56.67

Vd=30 -> VEE=50+ 1/3*30=60

b.calc le cout des CP dans le s2 hyp dendettemn : Rc (ets endété) =Rf+Bc*PRm

Pour Vd=20M :

Bc=Ba+(Ba-Bd)(1-T)*Vd/VCP (on a Ba=1.2 et Bd=0 car la dette est non risqué, et VGE=56.67 et Vd=20 donc Vcp=56.67-20=36.67)

Bc=1.2+(1.2-0)*1/3 *20/36.67=1.64

Rc=4.5%+1.64*3.5%=10.23%

Pour Vd=30M :

VGE=60, Vd=30, Vdp=60-30=30

Bc=1.2+(1.2-0)*1/3* 30/30=2

Rc=4.5%+2*3.5%=11.5%

c.calc le cout du K : C du K=R=Rc*Vcp/VGE +Rd*(1-T)*Vd/VGE :

Pour Vd=20M : R=10.23%*36.67/56.67 +4.5%*2/3*20/56.67=7.68%

Pour Vd=30M : R=11.5%*30/60 +4.5%*2/3*30/60=7.25%

d.verifier la relation ki lie le c du K de lets endetété au cou du K de lets non endété : R=Ra*(1-T*Vd/VGE)

Pour Vd=20M : R=8.7%*(1-1/3*20/56.67)=7.68%

Pour Vd=30M :R=8.7%*(1-1/3*30/60)=7.23%

EX :

-une sté nn endeété a un cout du K de 8%. ses R ne sont pas imposé. Quel est le cout de ses CP ? MM absence dimposition donc R=Rc=8%

-elle decide de sendété a un tx dint de 5% à hauteur d’1/3 de la de son AE afin de financer une reduction de K dun montant similaire. Quel est le cout de son

K ? Structure de financement : 1/3 dette et 2/3 CP

R=CMPC= Rc* VCP/VGE + Rd*(1-T)* VD/VGE -> 8%=Rc*2/3 + 5%*2/3*1/3 -> RC=9.5%

-la prime de risk du marché =4%, le tx sans risk=3.2%. Quel est le nex B des actions apres la reduction du K ? On utilise le MEDAF : Rc=Rf+ Bc*PRm

-> Bc= (Rc-Rf)/ PRm = (9.5%-3.2%)/4%=1.575

-le B de l’AE est égal a la moy des B des CP et de la dette pondéré par limportance relative des CP et des dettes dans el financmn de l’AE. Le B des action

avant qla sté ne sendette est de 1.2 (Ba=1.2). Quel est le B de la dette ? on cherche Bd.

Ba= Bc * VCP/VGE + Bd* VD/VGE -> 1.2= 1.575* 2/3 + Bd*1/3 -> Bd=0.45

EX : TI et TF ont un risq economik similaire. Bc TI=0.8 et Bc TF=0.67 ; Rf=3% et PRm=9%

1.Quels sont les tx de rent exigé par les actionnaire ?

MEDAF : Rc= Rf + Bc*PRM

-Pr TI : Rc= 3%+ 0.8*9%= 10.2%

-Pr TF : Rc= 3%+ 0.67*9%= 9.03%

2.Si le rapport dendettement net / CP en valeur est de 1 pour TF , quel est il pour TI qui sendette à 5.4% contre 5% pour TF ( on fait les calc sans impots) ?

L’endetmn ne modifie pas le c du K. Ce dernier reste identik quelq soit la structure de financement. De plus comme els 2 ets ont un risq économique

similaire on peut écrire : cout du K de TI = cout du K de TF

R(TF)= CMPC= Rc* VCP/VGE + Rd*(1-T)* VD/VGE ya pas dimpot donc = Rc* VCP/VGE + Rd* VD/VGE

on sait que : Vd/Vcp=1 -> Vd=Vcp -> VD/VGE= Vcp/VGE = ½=0.5

Donc R(TF)=9.03% *0.5 + 5%*0.5=7%

R(TF)=R(TI) donc 7%, Donc pour TI : 7%= Rc* VCP/VGE + Rd* VD/VGE -> 7%= 10.2%* x + 5.4% *(1-x) -> x=1/3

donc Vcp/VGE=1/3 et VD/VGE=2/3 DONC VD/VCP= 2

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")