Beta CMPC-1-cout du K

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: eeraydin

Type : Classeur 3.6

Page(s) : 3

Taille Size: 220.59 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:49:37

Mis à jour Updated: 14/10/2018 - 17:49:49

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 72

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736291

Type : Classeur 3.6

Page(s) : 3

Taille Size: 220.59 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:49:37

Mis à jour Updated: 14/10/2018 - 17:49:49

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 72

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736291

Description

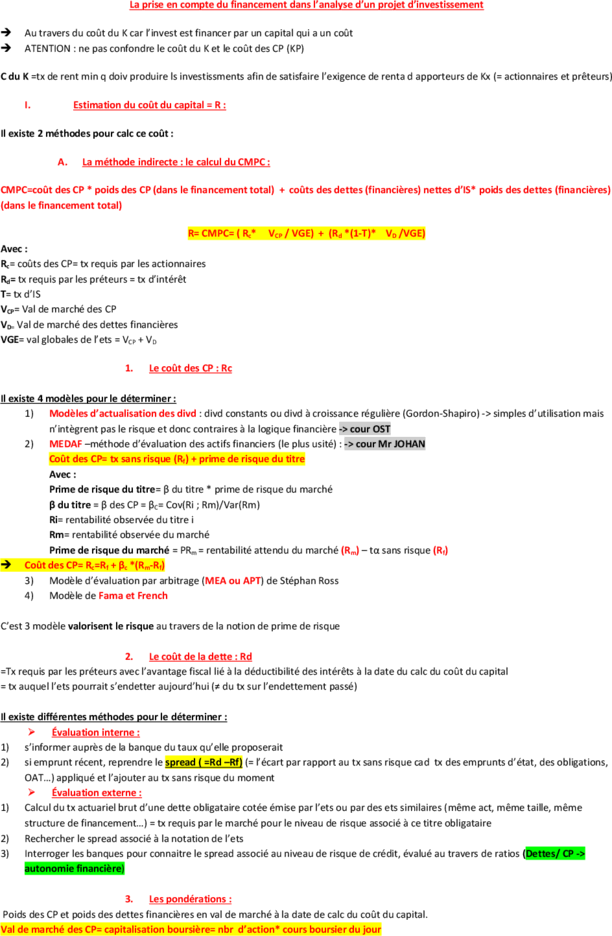

La prise en compte du financement dans l’analyse d’un projet d’investissement

Au travers du coût du K car l’invest est financer par un capital qui a un coût

ATENTION : ne pas confondre le coût du K et le coût des CP (KP)

C du K =tx de rent min q doiv produire ls investissments afin de satisfaire l’exigence de renta d apporteurs de Kx (= actionnaires et prêteurs)

I. Estimation du coût du capital = R :

Il existe 2 méthodes pour calc ce coût :

A. La méthode indirecte : le calcul du CMPC :

CMPC=coût des CP * poids des CP (dans le financement total) + coûts des dettes (financières) nettes d’IS* poids des dettes (financières)

(dans le financement total)

R= CMPC= ( Rc* VCP / VGE) + (Rd *(1-T)* VD /VGE)

Avec :

Rc= coûts des CP= tx requis par les actionnaires

Rd= tx requis par les préteurs = tx d’intérêt

T= tx d’IS

VCP= Val de marché des CP

VD= Val de marché des dettes financières

VGE= val globales de l’ets = VCP + VD

1. Le coût des CP : Rc

Il existe 4 modèles pour le déterminer :

1) Modèles d’actualisation des divd : divd constants ou divd à croissance régulière (Gordon-Shapiro) -> simples d’utilisation mais

n’intègrent pas le risque et donc contraires à la logique financière -> cour OST

2) MEDAF –méthode d’évaluation des actifs financiers (le plus usité) : -> cour Mr JOHAN

Coût des CP= tx sans risque (Rf) + prime de risque du titre

Avec :

Prime de risque du titre= β du titre * prime de risque du marché

β du titre = β des CP = βC= Cov(Ri ; Rm)/Var(Rm)

Ri= rentabilité observée du titre i

Rm= rentabilité observée du marché

Prime de risque du marché = PRm = rentabilité attendu du marché (Rm) – tα sans risque (Rf)

Coût des CP= Rc=Rf + βc *(Rm-Rf)

3) Modèle d’évaluation par arbitrage (MEA ou APT) de Stéphan Ross

4) Modèle de Fama et French

C’est 3 modèle valorisent le risque au travers de la notion de prime de risque

2. Le coût de la dette : Rd

=Tx requis par les préteurs avec l’avantage fiscal lié à la déductibilité des intérêts à la date du calc du coût du capital

= tx auquel l’ets pourrait s’endetter aujourd’hui (≠ du tx sur l’endettement passé)

Il existe différentes méthodes pour le déterminer :

Évaluation interne :

1) s’informer auprès de la banque du taux qu’elle proposerait

2) si emprunt récent, reprendre le spread ( =Rd –Rf) (= l’écart par rapport au tx sans risque cad tx des emprunts d’état, des obligations,

OAT…) appliqué et l’ajouter au tx sans risque du moment

Évaluation externe :

1) Calcul du tx actuariel brut d’une dette obligataire cotée émise par l’ets ou par des ets similaires (même act, même taille, même

structure de financement…) = tx requis par le marché pour le niveau de risque associé à ce titre obligataire

2) Rechercher le spread associé à la notation de l’ets

3) Interroger les banques pour connaitre le spread associé au niveau de risque de crédit, évalué au travers de ratios (Dettes/ CP ->

autonomie financière)

3. Les pondérations :

Poids des CP et poids des dettes financières en val de marché à la date de calc du coût du capital.

Val de marché des CP= capitalisation boursière= nbr d’action* cours boursier du jour

Val de marché d dettes = val boursière des dettes cotés= val des obligations sur le marché aux quels s’échangent les titre*nbr obligation

Ou déterminé par actualisation des flux futurs au tx requis par le marché pour le niveau de risque présenté par la dette (emprunt non

coté= emprunt indivis)

Ex 1 : Tombe souvent à l’exam :

1 partie : SC=sté coté ; βc=1.2 (β du titre calc à partir des rent observés du titre et du marché-> B des CP) ; Rd=4.5% ; VD /VGE=20% : tx OAT

10ans=4% ; PRm=5% ; ts IS=33.1/3 %

①Calc CMPC : CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

(1- 0.2=)0.8 + 4.5% *(1-1/3) * 0.2

Manque Rc : Rc= Rf + βc *(Rm-Rf) = Rf + βc *PRm=4% + 1.2*5% =10%

CMPC=10%*0.8 + 4.5%*2/3*0.2= 8.6%

B. La méthode directe : calcul de R à partir du tx requis sur l’actif éco = Ra :

En 2 étapes :

1) première étape : calculer le coût du capital de l’ets non endettée = tx requis sur l’AE= Ra

2) deuxième étape : Détermination de R à partir de Ra -> pour corriger Ra pour tenir compte de l’effet de l’endettement

1ère étape :

Calcul de Ra = cout du capital de l’ets non endettée

Relation du MEDAF mais avec β de l’AE= β de l’ets à dette nulle = β désendetté ou déléveragé

Ra = Rf + βa*PRm

βa=β de l’AE -> ne peut être calculé comme le β du titre

On va déduire βa de βc (β du titre) qui lui, peut être calculé à partir des données observables sur le marché.

Formule de ré endettement du β = expression de βc en fonction de βa -> on en déduit βa

βc= βa+ (βa- βd) * (1-T)* VD/VCP

βd peut être calculé à partir des données du marché

βd peut être calculé :

- à partir de Rd : MEDAF -> Rd=Rf +βd * PRm -> βd = (Rd-Rf)/PRm =spread/ PRm

- ou à partir des données du marché -> il faut que la dette soit cotée : VD/VCP= levier d’endettement

Suite EX 1 :

②Calc βa en fonction de βc : βc= βa+ (βa- βd) * (1-T)* VD/VCP

1.2 2/3 * ( 0.2/0.8)=1/4

Manque Bd pour laisser que Ba en inconnu : βd= (Rd-Rf)/PRm =(4.5%-4%)/5%=0.1

1.2= βa+ (βa- 0.1) *2/3* ¼ -> βa=1.04

③Calc Ra : Ra = Rf + βa*PRm = 4% + 1.04*5%= 9.21%

2ème étape : Prise en compte de l’effet de l’endettement sur le cout du capital : Rc

L’endettement fait diminuer le cout du capital par l’effet des éco d’IS sur les charges d’intérêts

Cout du capital= Rc= Ra * [1- T * VD/VGE]

On peut en plus mettre en évidence l’effet de l’endettement sur le cout des CP :

Rc à partir de Ra (=cout des CP de l’ets non endettée) : Rc= Ra+ (Ra- Rd) * (1-T)* VD/VCP

Suite exemple 1 :

④Calc le cout du K de SC : Rc= Ra * [1- T * VD/VGE] avec Ra=9.21% -> R=9.21%* (1- 1/3*0.2)=8.6%

⑤Retrouver le cout des CP de SC à partir du tx requis sur l’AE :

Rc= Ra+ (Ra- Rd) * (1-T)* VD/VCP =9.21% +(9.21% -4.5%)*2/3* 0.2/0.8=0.0995=0.1=10%

C. Utilisation de la méthode directe pour le calcul du cout du capital d’une ets non cotée :

Il suffit de déterminer le βa de l’ets non cotée.

utilisation des données disponibles sur des sté cotées du même secteur d’act, de taille et de risque similaires

βa=β de l’AE -> égal ou proche du βa des sté cotées comparables

prendre le βa d’une sté cotée ou un βa moyen calculé sur plusieurs sté cotées.

βa calculé à partir du βc de ces sté – Il est indépendant des structures de financement.

Suite Ex 1 :

Deuxième partie : SNC=non coté ; activité, taille et risque comparable à SC ; Rd=6% ; V DF/VGE=50%

⑥Calc le cout du K de SNC à partir de Ra puis par la méthode du CMPC :

Calc cout du K à partir de Ra : R= Ra * [1-T * VD/VGE]

Ra = Rf + βa*PRm=9.21% car βa identique à celui de SC car même taille, même act, même risque (PRm)

DONC : R=9.21% *(1- 1/3*0.5)=7.675%

Il est plus faible que la sté coté car on a plus d’économie d’IS que l’autre

Calc cout du K à partir du CMPC : R=CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

1-0.5=0.5 + ( 6% * 2/3 * 0.5)

Manque Rc : Rc= Rf + βc *(Rm-Rf) = Rf + βc *PRm= 4% + Bc*5%

Manque Bc : βc= βa+ (βa- βd) * (1-T)* VD/VCP

1.04+(1.04-Bd)*2/3 *( 0.5/0.5=)1

Manque Bd : MEDAF : βd= (Rd-Rf)/PRm =(6%-4%)/5%=0.4

DONC : βc=1.04+(1.04-0.4)*2/3*1=1.47

DONC : Rc=4%+ 1.47*5%= 11.36%

DONC : R=CMPC= (11.36%*0.5)+(6%*2/3*0.5)=7.7%

Au travers du coût du K car l’invest est financer par un capital qui a un coût

ATENTION : ne pas confondre le coût du K et le coût des CP (KP)

C du K =tx de rent min q doiv produire ls investissments afin de satisfaire l’exigence de renta d apporteurs de Kx (= actionnaires et prêteurs)

I. Estimation du coût du capital = R :

Il existe 2 méthodes pour calc ce coût :

A. La méthode indirecte : le calcul du CMPC :

CMPC=coût des CP * poids des CP (dans le financement total) + coûts des dettes (financières) nettes d’IS* poids des dettes (financières)

(dans le financement total)

R= CMPC= ( Rc* VCP / VGE) + (Rd *(1-T)* VD /VGE)

Avec :

Rc= coûts des CP= tx requis par les actionnaires

Rd= tx requis par les préteurs = tx d’intérêt

T= tx d’IS

VCP= Val de marché des CP

VD= Val de marché des dettes financières

VGE= val globales de l’ets = VCP + VD

1. Le coût des CP : Rc

Il existe 4 modèles pour le déterminer :

1) Modèles d’actualisation des divd : divd constants ou divd à croissance régulière (Gordon-Shapiro) -> simples d’utilisation mais

n’intègrent pas le risque et donc contraires à la logique financière -> cour OST

2) MEDAF –méthode d’évaluation des actifs financiers (le plus usité) : -> cour Mr JOHAN

Coût des CP= tx sans risque (Rf) + prime de risque du titre

Avec :

Prime de risque du titre= β du titre * prime de risque du marché

β du titre = β des CP = βC= Cov(Ri ; Rm)/Var(Rm)

Ri= rentabilité observée du titre i

Rm= rentabilité observée du marché

Prime de risque du marché = PRm = rentabilité attendu du marché (Rm) – tα sans risque (Rf)

Coût des CP= Rc=Rf + βc *(Rm-Rf)

3) Modèle d’évaluation par arbitrage (MEA ou APT) de Stéphan Ross

4) Modèle de Fama et French

C’est 3 modèle valorisent le risque au travers de la notion de prime de risque

2. Le coût de la dette : Rd

=Tx requis par les préteurs avec l’avantage fiscal lié à la déductibilité des intérêts à la date du calc du coût du capital

= tx auquel l’ets pourrait s’endetter aujourd’hui (≠ du tx sur l’endettement passé)

Il existe différentes méthodes pour le déterminer :

Évaluation interne :

1) s’informer auprès de la banque du taux qu’elle proposerait

2) si emprunt récent, reprendre le spread ( =Rd –Rf) (= l’écart par rapport au tx sans risque cad tx des emprunts d’état, des obligations,

OAT…) appliqué et l’ajouter au tx sans risque du moment

Évaluation externe :

1) Calcul du tx actuariel brut d’une dette obligataire cotée émise par l’ets ou par des ets similaires (même act, même taille, même

structure de financement…) = tx requis par le marché pour le niveau de risque associé à ce titre obligataire

2) Rechercher le spread associé à la notation de l’ets

3) Interroger les banques pour connaitre le spread associé au niveau de risque de crédit, évalué au travers de ratios (Dettes/ CP ->

autonomie financière)

3. Les pondérations :

Poids des CP et poids des dettes financières en val de marché à la date de calc du coût du capital.

Val de marché des CP= capitalisation boursière= nbr d’action* cours boursier du jour

Val de marché d dettes = val boursière des dettes cotés= val des obligations sur le marché aux quels s’échangent les titre*nbr obligation

Ou déterminé par actualisation des flux futurs au tx requis par le marché pour le niveau de risque présenté par la dette (emprunt non

coté= emprunt indivis)

Ex 1 : Tombe souvent à l’exam :

1 partie : SC=sté coté ; βc=1.2 (β du titre calc à partir des rent observés du titre et du marché-> B des CP) ; Rd=4.5% ; VD /VGE=20% : tx OAT

10ans=4% ; PRm=5% ; ts IS=33.1/3 %

①Calc CMPC : CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

(1- 0.2=)0.8 + 4.5% *(1-1/3) * 0.2

Manque Rc : Rc= Rf + βc *(Rm-Rf) = Rf + βc *PRm=4% + 1.2*5% =10%

CMPC=10%*0.8 + 4.5%*2/3*0.2= 8.6%

B. La méthode directe : calcul de R à partir du tx requis sur l’actif éco = Ra :

En 2 étapes :

1) première étape : calculer le coût du capital de l’ets non endettée = tx requis sur l’AE= Ra

2) deuxième étape : Détermination de R à partir de Ra -> pour corriger Ra pour tenir compte de l’effet de l’endettement

1ère étape :

Calcul de Ra = cout du capital de l’ets non endettée

Relation du MEDAF mais avec β de l’AE= β de l’ets à dette nulle = β désendetté ou déléveragé

Ra = Rf + βa*PRm

βa=β de l’AE -> ne peut être calculé comme le β du titre

On va déduire βa de βc (β du titre) qui lui, peut être calculé à partir des données observables sur le marché.

Formule de ré endettement du β = expression de βc en fonction de βa -> on en déduit βa

βc= βa+ (βa- βd) * (1-T)* VD/VCP

βd peut être calculé à partir des données du marché

βd peut être calculé :

- à partir de Rd : MEDAF -> Rd=Rf +βd * PRm -> βd = (Rd-Rf)/PRm =spread/ PRm

- ou à partir des données du marché -> il faut que la dette soit cotée : VD/VCP= levier d’endettement

Suite EX 1 :

②Calc βa en fonction de βc : βc= βa+ (βa- βd) * (1-T)* VD/VCP

1.2 2/3 * ( 0.2/0.8)=1/4

Manque Bd pour laisser que Ba en inconnu : βd= (Rd-Rf)/PRm =(4.5%-4%)/5%=0.1

1.2= βa+ (βa- 0.1) *2/3* ¼ -> βa=1.04

③Calc Ra : Ra = Rf + βa*PRm = 4% + 1.04*5%= 9.21%

2ème étape : Prise en compte de l’effet de l’endettement sur le cout du capital : Rc

L’endettement fait diminuer le cout du capital par l’effet des éco d’IS sur les charges d’intérêts

Cout du capital= Rc= Ra * [1- T * VD/VGE]

On peut en plus mettre en évidence l’effet de l’endettement sur le cout des CP :

Rc à partir de Ra (=cout des CP de l’ets non endettée) : Rc= Ra+ (Ra- Rd) * (1-T)* VD/VCP

Suite exemple 1 :

④Calc le cout du K de SC : Rc= Ra * [1- T * VD/VGE] avec Ra=9.21% -> R=9.21%* (1- 1/3*0.2)=8.6%

⑤Retrouver le cout des CP de SC à partir du tx requis sur l’AE :

Rc= Ra+ (Ra- Rd) * (1-T)* VD/VCP =9.21% +(9.21% -4.5%)*2/3* 0.2/0.8=0.0995=0.1=10%

C. Utilisation de la méthode directe pour le calcul du cout du capital d’une ets non cotée :

Il suffit de déterminer le βa de l’ets non cotée.

utilisation des données disponibles sur des sté cotées du même secteur d’act, de taille et de risque similaires

βa=β de l’AE -> égal ou proche du βa des sté cotées comparables

prendre le βa d’une sté cotée ou un βa moyen calculé sur plusieurs sté cotées.

βa calculé à partir du βc de ces sté – Il est indépendant des structures de financement.

Suite Ex 1 :

Deuxième partie : SNC=non coté ; activité, taille et risque comparable à SC ; Rd=6% ; V DF/VGE=50%

⑥Calc le cout du K de SNC à partir de Ra puis par la méthode du CMPC :

Calc cout du K à partir de Ra : R= Ra * [1-T * VD/VGE]

Ra = Rf + βa*PRm=9.21% car βa identique à celui de SC car même taille, même act, même risque (PRm)

DONC : R=9.21% *(1- 1/3*0.5)=7.675%

Il est plus faible que la sté coté car on a plus d’économie d’IS que l’autre

Calc cout du K à partir du CMPC : R=CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

1-0.5=0.5 + ( 6% * 2/3 * 0.5)

Manque Rc : Rc= Rf + βc *(Rm-Rf) = Rf + βc *PRm= 4% + Bc*5%

Manque Bc : βc= βa+ (βa- βd) * (1-T)* VD/VCP

1.04+(1.04-Bd)*2/3 *( 0.5/0.5=)1

Manque Bd : MEDAF : βd= (Rd-Rf)/PRm =(6%-4%)/5%=0.4

DONC : βc=1.04+(1.04-0.4)*2/3*1=1.47

DONC : Rc=4%+ 1.47*5%= 11.36%

DONC : R=CMPC= (11.36%*0.5)+(6%*2/3*0.5)=7.7%

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")