Provisions IS

Hiérarchie des fichiers

| Téléchargements | ||||||

| Fichiers créés en ligne | (41780) | |||||

| TI-Nspire | (24927) | |||||

| mViewer GX Creator Ndless | (1014) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Ndless TI-Nspire

Auteur Author: Greg971

Type : Image nécessitant un lecteur

Page(s) : 5

Taille Size: 358.07 Ko KB

Mis en ligne Uploaded: 29/05/2018 - 18:48:15

Mis à jour Updated: 29/05/2018 - 19:04:44

Uploadeur Uploader: Greg971 (Profil)

Téléchargements Downloads: 52

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a1535138

Type : Image nécessitant un lecteur

Page(s) : 5

Taille Size: 358.07 Ko KB

Mis en ligne Uploaded: 29/05/2018 - 18:48:15

Mis à jour Updated: 29/05/2018 - 19:04:44

Uploadeur Uploader: Greg971 (Profil)

Téléchargements Downloads: 52

Visibilité Visibility: Archive publique

Shortlink : http://ti-pla.net/a1535138

Description

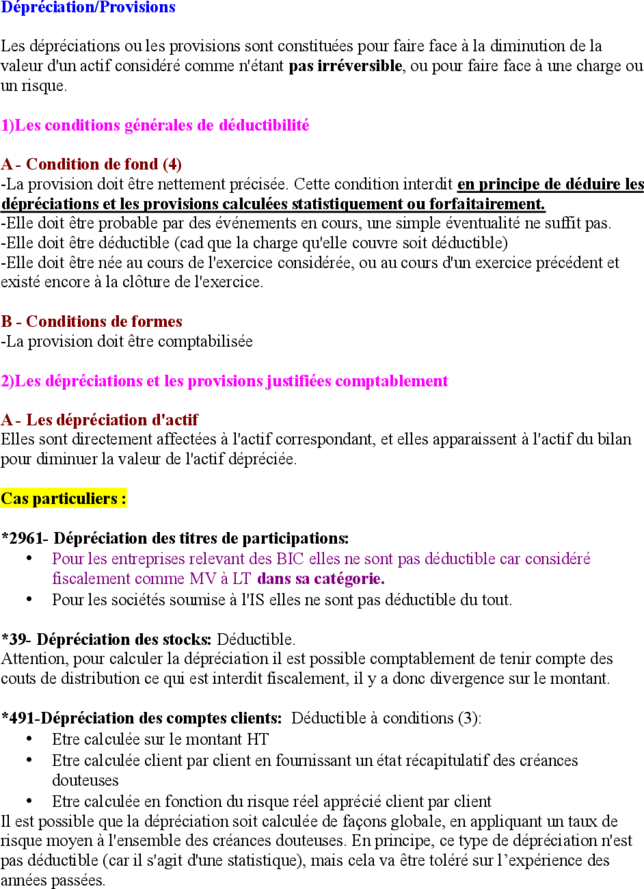

Dépréciation/Provisions

Les dépréciations ou les provisions sont constituées pour faire face à la diminution de la

valeur d'un actif considéré comme n'étant pas irréversible, ou pour faire face à une charge ou

un risque.

1)Les conditions générales de déductibilité

A - Condition de fond (4)

-La provision doit être nettement précisée. Cette condition interdit en principe de déduire les

dépréciations et les provisions calculées statistiquement ou forfaitairement.

-Elle doit être probable par des événements en cours, une simple éventualité ne suffit pas.

-Elle doit être déductible (cad que la charge qu'elle couvre soit déductible)

-Elle doit être née au cours de l'exercice considérée, ou au cours d'un exercice précédent et

existé encore à la clôture de l'exercice.

B - Conditions de formes

-La provision doit être comptabilisée

2)Les dépréciations et les provisions justifiées comptablement

A - Les dépréciation d'actif

Elles sont directement affectées à l'actif correspondant, et elles apparaissent à l'actif du bilan

pour diminuer la valeur de l'actif dépréciée.

Cas particuliers :

*2961- Dépréciation des titres de participations:

• Pour les entreprises relevant des BIC elles ne sont pas déductible car considéré

fiscalement comme MV à LT dans sa catégorie.

• Pour les sociétés soumise à l'IS elles ne sont pas déductible du tout.

*39- Dépréciation des stocks: Déductible.

Attention, pour calculer la dépréciation il est possible comptablement de tenir compte des

couts de distribution ce qui est interdit fiscalement, il y a donc divergence sur le montant.

*491-Dépréciation des comptes clients: Déductible à conditions (3):

• Etre calculée sur le montant HT

• Etre calculée client par client en fournissant un état récapitulatif des créances

douteuses

• Etre calculée en fonction du risque réel apprécié client par client

Il est possible que la dépréciation soit calculée de façons globale, en appliquant un taux de

risque moyen à l'ensemble des créances douteuses. En principe, ce type de dépréciation n'est

pas déductible (car il s'agit d'une statistique), mais cela va être toléré sur l’expérience des

années passées.

*59-Dépréciation des VMP

• Pour les entreprises relevant des BIC, pas déductible car considéré comme MV à LT.

• Pour les sociétés soumises à l'IS, déductible donc rien à faire, mais

Cas particulier pas déductible pour l'évaluation des OPCVM (SICAV et FCP): A la

clôture de chaque exercice la société doit calculer un écart d’évaluation.

Ecart d'évaluation = Valeur liquidative à la clôture de l'exercice – Une des deux valeurs

suivantes:

◦ Prix d'achat si l'achat à eu lieu au cours de l'exercice

◦ Valeur liquidative à l'ouverture de l'exercice si l'achat avait eu lieu au cours

d'un exercice précédent

Cette écart n'est jamais comptabilisé (calcul annexe).

• Si il est positif, il est imposable fiscalement donc réintégration au bénéfice fiscale.

• Si il est négatif, il est déductible fiscalement donc déduction au bénéfice comptable.

De plus en contre partie de ces corrections liés aux écart il faut neutraliser les écritures

comptables qui ont affectées le résultat.

*291 dépréciation des immobilisations amortissables: En principe la valeur d'inventaire

d'une immobilisation correspond à sa VNC.

Cependant si suite à d'un test de dépréciation l'entreprise constate que la valeur actuelle est

nettement inférieur à sa VNC (10% environ), elle doit déprécier l'immobilisation en

complément de l'amortissement.

Pour déterminer la valeur actuelle, on retient la plus élevée de:

• La valeur d'usage

• La valeur vénale (sans frais de ventes).

Rq: La valeur vénale fiscale ne prend pas compte les frais de ventes;

La dépréciation comptable éventuelle modifie la base amortissable comptable de

l'immobilisation!!

*Provisions pour litiges: Déductible à conditions que le litige est pris juridiquement

naissance au cours de l'exercice ou d'un précédent.

*Provision pour garantie: Pas déductible en principe car elle ne peut être calculée que de

façons statistique, mais si le calcul est fondé sur l'expérience des année passées cela est

tolérée.

*Provision pour amende et pénalité: Pas déductible car une amende n'est pas déductible.

*Provision pour impôt:

• Si l'impôt est déductible alors déductible (ex: taxe foncière)

• Si l'impôt n'est pas déductible alors pas déductible (ex: IS)

*Provision pour indemnité de licenciement:

• Pour les licenciements économique: Pas déductible par disposition de la loi. Car les

indemnités de licenciements seront déductibles quand elles seront versées

effectivement au salarié licencié.

• Pour les licenciements pour motif personnel: Déductible immédiatement.

*Provision pour retraite complémentaire (retraite chapeau): Pas déductible sur

disposition de la loi. Mais les compléments de retraite seront déductible lors de leur

versement effectif.

*Provision pour congé payé

• Régime de droit commun → Déductible

• Régime optionnel → Réservé aux entreprises qui existait au 31/12/86 et qui y ont opté

à cette époque la: Les congés payés sont déductible au moment où il sont pris par les

salariés, donc l'E doit réintégrer la provision pour congé payé et déduire celle de

l'année précédente.

*Provision pour pertes de change → Non déductible. Mais

• Ecart de conversion actif correspondant est déductible (Déduction)

• Ecart de conversion passif est imposable (Réintégration)

4)Les provisions réglementées

Il s'agit de provisions d'origine fiscale que l'on trouve au passif du bilan dans les comptes 14.

Elles sont crées par l'administration fiscale pour aider les entreprises dans certaines situations.

-Elles sont déductibles (bien qu'elles ne remplissent pas les conditions de fonds), mais

l'administration demande malgré tout qu'elles remplissent la conditions de forme

(comptabilisation).

-Elles sont souvent accordées pour une période déterminer à l'issue de laquelle, elles devront

être reprises.

Voici quelque cas:

*145-Amortissement dérogatoire

*143-Provisions pour hausse des prix: (TOMBE SOUVENT A L'EXAMEM)

Elle a pour but d'aider les entreprises à maintenir leur stock en volume en période d'inflation.

Elle est possible (facultative) pour tout les produits en stock.

Elle nécessite une hausse de prix supérieur à 10% qui s'apprécie en comparant le prix de

clôture de l'exercice soit avec le prix à l'ouverture de l'exercice, soit avec le prix à l'ouverture

à l'exercice précédent.

La provision s'obtient en multipliant les quantités en stock à la clôture, par la fraction de la

hausse qui excède 10%.

Elle est déductible dans tout les cas, mais devra être reprise au bout de 6 ans (Reprise

imposable)

Prix Stock

Pn Qn

Pn-1 Qn-1

Pn-2 Qn-2

1er cas: Pn-1 < Pn-2 donc je prend le prix le plus petit comme référence: Pn-1

• Pn <= 110%*Pn-1 → Rien a faire

• Pn > 110%*Pn-1 → Dotation N = Qn * [Pn – (110%*Pn-1)]

2ème cas: Pn-2 < Pn-1 donc je prend le prix le plus petit comme référence: Pn-2

• Pn <= 110%*Pn-2 → Rien a faire

• Pn > 110%*Pn-2 → Dotation N = Qn * [Pn – (110%*Pn-2)] – Dot N-1

*142: Provision pour investissement: Crée dans le cadre de la participation des salariés au

bénéfice de l'entreprise

• Si l'entreprise > 50 salariés, est assujéti obligatoirement à la participation, la

provision pour I est possible que si l'entreprise utilise une formule de calcul plus

favorable au salarié que celle de droit commun. Dans ce cas la provision est égale à la

moitié de l’excédent.

(Rappel: Formule de droit commun = ½ [B – 5%CP] * S/VA)

• Si l'entreprise < 50 salariés, et qui accorde volontairement une participation alors la

provision pour I est égale à la moitié de la participation réelle.

Dans les deux cas la provision pour I est déductible, mais celle ci doit être utilisée dans un

délais maximum de 2 ans pour acheter des immobilisations.

A l'issue des deux ans:

• La fraction pas correctement utilisée doit être reprise comptablement (imposable).

• La fraction correctement utilisée doit être reprise comptablement quand les droits des

salariés sont débloqués, cad au bout de 5 ans. (Pas imposables)

Rq: La provision pour I est supprimée pour les exercices clos à compter du 17/08/2012. (Y'a

plus)

*148-Provisions pour risques sur crédit à l'exportation

Sont concernées les entreprises qui accordent à leur client à l'étranger des crédits à MT d'une

durée de 2 à 5ans. La provision est égale à 10% du total des crédits MT figurant au bilan, et

elle doit être reprise lorsque les crédit sont remboursés. (déductible/imposable). (Attention la

dépréciation des créance est toujours prioritaires!! Cf CAS VISION).

*148-Provision pour prêt d'installation à d'ancien salarié

Sont concernées les entreprises:

• qui accordent des prêts à taux avantageux à d'ancien salarié désirant de créer leurs

propres entreprises → la provision est égale à la moitié du prêt

• qui souscrivent au capital de société nouvelle créé par d'ancien salarié. → la

provision est égale au ¾ de la souscription en capital.

Dans les deux cas elle est plafonné à 46 000€ par salarié.

Les modalités de reprises:

• La provision doit être reprise par tiers à la clôture du 5, 6, et 7ème exercice suivant

celui de sa dotation.

• Si suite à un remboursement anticipé, la moitié du capital restant du au ti...

Les dépréciations ou les provisions sont constituées pour faire face à la diminution de la

valeur d'un actif considéré comme n'étant pas irréversible, ou pour faire face à une charge ou

un risque.

1)Les conditions générales de déductibilité

A - Condition de fond (4)

-La provision doit être nettement précisée. Cette condition interdit en principe de déduire les

dépréciations et les provisions calculées statistiquement ou forfaitairement.

-Elle doit être probable par des événements en cours, une simple éventualité ne suffit pas.

-Elle doit être déductible (cad que la charge qu'elle couvre soit déductible)

-Elle doit être née au cours de l'exercice considérée, ou au cours d'un exercice précédent et

existé encore à la clôture de l'exercice.

B - Conditions de formes

-La provision doit être comptabilisée

2)Les dépréciations et les provisions justifiées comptablement

A - Les dépréciation d'actif

Elles sont directement affectées à l'actif correspondant, et elles apparaissent à l'actif du bilan

pour diminuer la valeur de l'actif dépréciée.

Cas particuliers :

*2961- Dépréciation des titres de participations:

• Pour les entreprises relevant des BIC elles ne sont pas déductible car considéré

fiscalement comme MV à LT dans sa catégorie.

• Pour les sociétés soumise à l'IS elles ne sont pas déductible du tout.

*39- Dépréciation des stocks: Déductible.

Attention, pour calculer la dépréciation il est possible comptablement de tenir compte des

couts de distribution ce qui est interdit fiscalement, il y a donc divergence sur le montant.

*491-Dépréciation des comptes clients: Déductible à conditions (3):

• Etre calculée sur le montant HT

• Etre calculée client par client en fournissant un état récapitulatif des créances

douteuses

• Etre calculée en fonction du risque réel apprécié client par client

Il est possible que la dépréciation soit calculée de façons globale, en appliquant un taux de

risque moyen à l'ensemble des créances douteuses. En principe, ce type de dépréciation n'est

pas déductible (car il s'agit d'une statistique), mais cela va être toléré sur l’expérience des

années passées.

*59-Dépréciation des VMP

• Pour les entreprises relevant des BIC, pas déductible car considéré comme MV à LT.

• Pour les sociétés soumises à l'IS, déductible donc rien à faire, mais

Cas particulier pas déductible pour l'évaluation des OPCVM (SICAV et FCP): A la

clôture de chaque exercice la société doit calculer un écart d’évaluation.

Ecart d'évaluation = Valeur liquidative à la clôture de l'exercice – Une des deux valeurs

suivantes:

◦ Prix d'achat si l'achat à eu lieu au cours de l'exercice

◦ Valeur liquidative à l'ouverture de l'exercice si l'achat avait eu lieu au cours

d'un exercice précédent

Cette écart n'est jamais comptabilisé (calcul annexe).

• Si il est positif, il est imposable fiscalement donc réintégration au bénéfice fiscale.

• Si il est négatif, il est déductible fiscalement donc déduction au bénéfice comptable.

De plus en contre partie de ces corrections liés aux écart il faut neutraliser les écritures

comptables qui ont affectées le résultat.

*291 dépréciation des immobilisations amortissables: En principe la valeur d'inventaire

d'une immobilisation correspond à sa VNC.

Cependant si suite à d'un test de dépréciation l'entreprise constate que la valeur actuelle est

nettement inférieur à sa VNC (10% environ), elle doit déprécier l'immobilisation en

complément de l'amortissement.

Pour déterminer la valeur actuelle, on retient la plus élevée de:

• La valeur d'usage

• La valeur vénale (sans frais de ventes).

Rq: La valeur vénale fiscale ne prend pas compte les frais de ventes;

La dépréciation comptable éventuelle modifie la base amortissable comptable de

l'immobilisation!!

*Provisions pour litiges: Déductible à conditions que le litige est pris juridiquement

naissance au cours de l'exercice ou d'un précédent.

*Provision pour garantie: Pas déductible en principe car elle ne peut être calculée que de

façons statistique, mais si le calcul est fondé sur l'expérience des année passées cela est

tolérée.

*Provision pour amende et pénalité: Pas déductible car une amende n'est pas déductible.

*Provision pour impôt:

• Si l'impôt est déductible alors déductible (ex: taxe foncière)

• Si l'impôt n'est pas déductible alors pas déductible (ex: IS)

*Provision pour indemnité de licenciement:

• Pour les licenciements économique: Pas déductible par disposition de la loi. Car les

indemnités de licenciements seront déductibles quand elles seront versées

effectivement au salarié licencié.

• Pour les licenciements pour motif personnel: Déductible immédiatement.

*Provision pour retraite complémentaire (retraite chapeau): Pas déductible sur

disposition de la loi. Mais les compléments de retraite seront déductible lors de leur

versement effectif.

*Provision pour congé payé

• Régime de droit commun → Déductible

• Régime optionnel → Réservé aux entreprises qui existait au 31/12/86 et qui y ont opté

à cette époque la: Les congés payés sont déductible au moment où il sont pris par les

salariés, donc l'E doit réintégrer la provision pour congé payé et déduire celle de

l'année précédente.

*Provision pour pertes de change → Non déductible. Mais

• Ecart de conversion actif correspondant est déductible (Déduction)

• Ecart de conversion passif est imposable (Réintégration)

4)Les provisions réglementées

Il s'agit de provisions d'origine fiscale que l'on trouve au passif du bilan dans les comptes 14.

Elles sont crées par l'administration fiscale pour aider les entreprises dans certaines situations.

-Elles sont déductibles (bien qu'elles ne remplissent pas les conditions de fonds), mais

l'administration demande malgré tout qu'elles remplissent la conditions de forme

(comptabilisation).

-Elles sont souvent accordées pour une période déterminer à l'issue de laquelle, elles devront

être reprises.

Voici quelque cas:

*145-Amortissement dérogatoire

*143-Provisions pour hausse des prix: (TOMBE SOUVENT A L'EXAMEM)

Elle a pour but d'aider les entreprises à maintenir leur stock en volume en période d'inflation.

Elle est possible (facultative) pour tout les produits en stock.

Elle nécessite une hausse de prix supérieur à 10% qui s'apprécie en comparant le prix de

clôture de l'exercice soit avec le prix à l'ouverture de l'exercice, soit avec le prix à l'ouverture

à l'exercice précédent.

La provision s'obtient en multipliant les quantités en stock à la clôture, par la fraction de la

hausse qui excède 10%.

Elle est déductible dans tout les cas, mais devra être reprise au bout de 6 ans (Reprise

imposable)

Prix Stock

Pn Qn

Pn-1 Qn-1

Pn-2 Qn-2

1er cas: Pn-1 < Pn-2 donc je prend le prix le plus petit comme référence: Pn-1

• Pn <= 110%*Pn-1 → Rien a faire

• Pn > 110%*Pn-1 → Dotation N = Qn * [Pn – (110%*Pn-1)]

2ème cas: Pn-2 < Pn-1 donc je prend le prix le plus petit comme référence: Pn-2

• Pn <= 110%*Pn-2 → Rien a faire

• Pn > 110%*Pn-2 → Dotation N = Qn * [Pn – (110%*Pn-2)] – Dot N-1

*142: Provision pour investissement: Crée dans le cadre de la participation des salariés au

bénéfice de l'entreprise

• Si l'entreprise > 50 salariés, est assujéti obligatoirement à la participation, la

provision pour I est possible que si l'entreprise utilise une formule de calcul plus

favorable au salarié que celle de droit commun. Dans ce cas la provision est égale à la

moitié de l’excédent.

(Rappel: Formule de droit commun = ½ [B – 5%CP] * S/VA)

• Si l'entreprise < 50 salariés, et qui accorde volontairement une participation alors la

provision pour I est égale à la moitié de la participation réelle.

Dans les deux cas la provision pour I est déductible, mais celle ci doit être utilisée dans un

délais maximum de 2 ans pour acheter des immobilisations.

A l'issue des deux ans:

• La fraction pas correctement utilisée doit être reprise comptablement (imposable).

• La fraction correctement utilisée doit être reprise comptablement quand les droits des

salariés sont débloqués, cad au bout de 5 ans. (Pas imposables)

Rq: La provision pour I est supprimée pour les exercices clos à compter du 17/08/2012. (Y'a

plus)

*148-Provisions pour risques sur crédit à l'exportation

Sont concernées les entreprises qui accordent à leur client à l'étranger des crédits à MT d'une

durée de 2 à 5ans. La provision est égale à 10% du total des crédits MT figurant au bilan, et

elle doit être reprise lorsque les crédit sont remboursés. (déductible/imposable). (Attention la

dépréciation des créance est toujours prioritaires!! Cf CAS VISION).

*148-Provision pour prêt d'installation à d'ancien salarié

Sont concernées les entreprises:

• qui accordent des prêts à taux avantageux à d'ancien salarié désirant de créer leurs

propres entreprises → la provision est égale à la moitié du prêt

• qui souscrivent au capital de société nouvelle créé par d'ancien salarié. → la

provision est égale au ¾ de la souscription en capital.

Dans les deux cas elle est plafonné à 46 000€ par salarié.

Les modalités de reprises:

• La provision doit être reprise par tiers à la clôture du 5, 6, et 7ème exercice suivant

celui de sa dotation.

• Si suite à un remboursement anticipé, la moitié du capital restant du au ti...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")

, reçois gratuitement 1 exemplaire, à ton choix, de la Graph Light ou bien de la Graph Math+")

, même ancienne Graph 25/35 inutilisable aux examens (pas de mode examen) et donc invendable. Etiquette de retour fournie, pas de frais de port à payer.")