assurance vie aspect fiscaux

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: ethanpsg

Type : Classeur 3.6

Page(s) : 4

Taille Size: 397.92 Ko KB

Mis en ligne Uploaded: 12/05/2018 - 10:42:49

Uploadeur Uploader: ethanpsg (Profil)

Téléchargements Downloads: 46

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1492673

Type : Classeur 3.6

Page(s) : 4

Taille Size: 397.92 Ko KB

Mis en ligne Uploaded: 12/05/2018 - 10:42:49

Uploadeur Uploader: ethanpsg (Profil)

Téléchargements Downloads: 46

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1492673

Description

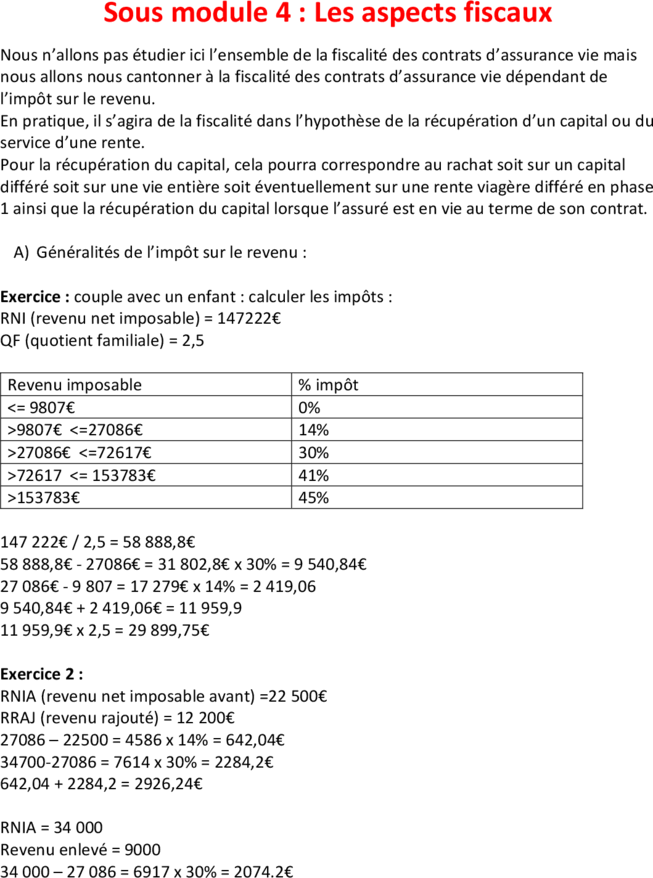

Sous module 4 : Les aspects fiscaux

Nous n’allons pas étudier ici l’ensemble de la fiscalité des contrats d’assurance vie mais

nous allons nous cantonner à la fiscalité des contrats d’assurance vie dépendant de

l’impôt sur le revenu.

En pratique, il s’agira de la fiscalité dans l’hypothèse de la récupération d’un capital ou du

service d’une rente.

Pour la récupération du capital, cela pourra correspondre au rachat soit sur un capital

différé soit sur une vie entière soit éventuellement sur une rente viagère différé en phase

1 ainsi que la récupération du capital lorsque l’assuré est en vie au terme de son contrat.

A) Généralités de l’impôt sur le revenu :

Exercice : couple avec un enfant : calculer les impôts :

RNI (revenu net imposable) = 147222€

QF (quotient familiale) = 2,5

Revenu imposable % impôt

<= 9807€ 0%

>9807€ <=27086€ 14%

>27086€ <=72617€ 30%

>72617 <= 153783€ 41%

>153783€ 45%

147 222€ / 2,5 = 58 888,8€

58 888,8€ - 27086€ = 31 802,8€ x 30% = 9 540,84€

27 086€ - 9 807 = 17 279€ x 14% = 2 419,06

9 540,84€ + 2 419,06€ = 11 959,9

11 959,9€ x 2,5 = 29 899,75€

Exercice 2 :

RNIA (revenu net imposable avant) =22 500€

RRAJ (revenu rajouté) = 12 200€

27086 – 22500 = 4586 x 14% = 642,04€

34700-27086 = 7614 x 30% = 2284,2€

642,04 + 2284,2 = 2926,24€

RNIA = 34 000

Revenu enlevé = 9000

34 000 – 27 086 = 6917 x 30% = 2074.2€

27 086 – 25 000 = 2086 x 14% = 292.04€

2074.2 + 292.04 = 2 366.24

Exercice 3 :

RNIA = 151 251

QF = 3

RRAJ = 114 000€

151 251 / 3 = 50 417

114 000 / 3 = 38 000

50417+38000 = 88417

88417 – 72617 = 15800 x 41 % = 6478

72617-50417 = 22200 x 30% = 6660

6478 660 = 13138 x 3 = 39414 €

Cours :

Quelques caractéristiques fondamentales :

- L’impôt sur le revenu IR est en principe l’impôt sur le revenu des personnes

physiques (IRPP)

- Les personnes physiques soumises à l’IR sont imposées sur l’ensemble de leur

revenu au cours d’une année quelque en soit la source : il s’agit ainsi des revenus

du travail, salarié ou non, de remplacement du travail, du patrimoine immobilier

ou financier, plus autre revenu tel que les pensions

- L’impôt sur le revenu est un impôt déclaratif, il appartient donc au contribuable

de la déclarer. Il se fait sur des foyers fiscaux, la loi prévoit les personnes qui

forment un foyer fiscal (ex : personne seul, couple, ayant ou pas des personnes à

charges). Le foyer fiscal déclare donc l’ensemble des revenus de l’ensemble des

membres du foyer fiscal et devra s’acquitter de l’impôt sur l’ensemble de ces

revenus.

- La déclaration des revenus de l’année n se fait en n+1

- Le foyer fiscal reçoit l’avis d’imposition des revenus n en n+1 à peu près en

septembre, et doit alors s’acquitter de cet impôt.

Des systèmes de paiement provisionnel existe, soit des tiers provisionnels soit

des mensualisations.

- Les revenus imposables sont des revenus nets, c’est-à-dire, les recettes brutes

dont on a soustrait les charges admises en déduction.

Un principe qui connait beaucoup d’exception pour des raisons de politique

économique est simple à retenir pour déterminer les charges déductibles.

Sont en principe déductible les charges qui ont été rendu nécessaire à la

conservation ou acquisition du revenu

Le revenu net imposable est déterminé catégorie par catégorie, par exemple le

traitement des salaires, pension, revenu foncier, immobilier etc.

A la somme des revenus net catégoriels, on soustrait des charges globales, et on

obtient le revenu net imposable.

Après ces caractères fondamentaux et à partir du RNI que nous avons déterminé,

on peut expliquer le principe du calcul de l’impôt :

Nous partons donc du RNI, on détermine le quotient familial QF, il est égale non

pas systématiquement au nombre de personnes qui forment le foyer fiscal mais il

est déterminé en fonction de ces personnes par la loi.

A titre d’illustration : un célibataire représente une part, un couple 2 part, a ces

parts peuvent se rajouter des fractions de part, en cas d’invalidité, enfant à

charge etc.

On divise le RNI par le QF, à ce résultat on applique le barème progressif de

l’impôt sur le revenu.

Ce résultat encore on le multiplie par le QF et on obtient ce que l’on appel

l’impôt brut avant correction.

Il suffit ensuite, à cet impôt brut avant correction d’appliquer des corrections en

plus ou en moins qui diminuerai ou augmenterai l’impôt, mais dans un certain

ordre, c’est-à-dire qu’on ne peut pas faire la simple somme de ces corrections, et

on obtient l’impôt définitif.

B) Imposition et les prélèvements sociaux des produits des contrats d’assurance

vie

L’imposition :

Nous savons que l’imposition est du domaine de l’impôt sur le revenu et

précisément dans la catégorie des revenus de capitaux mobiliers.

Il convient de déterminer l’assiette imposable que l’on appel le produit et ensuite il

conviendra de préciser comment ce produit est imposé.

On pourrait dire que l’on connait la réponse à cette 2ème question puisqu’on a dit

que c’était liée à l’impôt sur le revenu, c’est partiellement vrai mais il faudra

préciser le cas des options pour un prélèvement libératoire.

Le produit : il s’agit de déterminer le produit pour la récupération du capital, c’est-

à-dire lors d’un rachat sur un capital différé, une vie entière, ou rente viagère en

phase 1.

Le produit est égal à la différence entre le capital récupéré et les primes brutes

versées selon les précisions qui vont suivre :

Le montant du capital récupéré ne pose pas de problème, c’est le montant du

rachat ou du capital au terme

Le montant des prime brutes doit s’entendre de toutes celles qui ont été versées

depuis le début du contrat dont on aura retiré toutes celles qui ont été

comptabilisé comme prix de revient fiscal dans les rachats précédents.

Et ce calcul de prix de revient fiscal pour chaque rachat est très facile à faire : c’est

le montant racheté – le produit imposable.

Pour tous rachat, le produit est alors tout simplement égal au montant du capital

récupéré – les prime brutes telles que nous les avons décrites.

Ce résultat multiplié par le rapport au moment de la récupération du capital et la

valeur du contrat au moment de la récupération du capital.

Traduction avec des lettres :

- Capital récupéré = R

- Valeur du contrat au moment de la récupération du capital = VC

- Produit recherché = PRO

- Prime à comptabiliser

PRO = (VC – P) x R / VC

- Prime brutes (totalité des versements au moment de la récupération du capital)

= PB

- Prix de revient fiscaux des rachats précédents = PX FISC

P = PB – PX FISC

PX FISC = R - PRO

Régime d’imposition :

Nous avons vu qu’en principe le produit comme nous l’avons déterminé était

tout simplement imposable à l’impôt sur le revenu, autrement dit sous réserve

de précision, en se référant au grand A, nous savons faire le calcul d’imposition.

Mais le régime d’imposition à une particularité en assurance vie :

Avant toute récupération du capital et uniquement avant, l’assuré peut opter

pour un prélèvement fiscal libératoire qui sera pratiqué à un taux forfaitaire

indépendamment de tout autre revenu.

Le taux en question variera en fonction de l’âge du contrat au moment de la

récupération du capital : -4ans = taux de 35%, = à 4 ans et <8 ans = taux de 15%,

et >8 ans = taux de 7.5%

Si l’assuré a exercé l’option, l’assureur calcul lui-même l’imposition forfaitaire,

verse cet impôt pour le compte de l’assuré au trésor public et en impute

naturellement d’autant le versement du capital qu’il fait à l’assuré.

Si cette option a été exercé, l’assuré est donc libéré de déclarer ce produit à

l’impôt sur le revenu

C) La fiscalité et les prélèvements sociaux sur les services des rentes

Nous n’allons pas étudier ici l’ensemble de la fiscalité des contrats d’assurance vie mais

nous allons nous cantonner à la fiscalité des contrats d’assurance vie dépendant de

l’impôt sur le revenu.

En pratique, il s’agira de la fiscalité dans l’hypothèse de la récupération d’un capital ou du

service d’une rente.

Pour la récupération du capital, cela pourra correspondre au rachat soit sur un capital

différé soit sur une vie entière soit éventuellement sur une rente viagère différé en phase

1 ainsi que la récupération du capital lorsque l’assuré est en vie au terme de son contrat.

A) Généralités de l’impôt sur le revenu :

Exercice : couple avec un enfant : calculer les impôts :

RNI (revenu net imposable) = 147222€

QF (quotient familiale) = 2,5

Revenu imposable % impôt

<= 9807€ 0%

>9807€ <=27086€ 14%

>27086€ <=72617€ 30%

>72617 <= 153783€ 41%

>153783€ 45%

147 222€ / 2,5 = 58 888,8€

58 888,8€ - 27086€ = 31 802,8€ x 30% = 9 540,84€

27 086€ - 9 807 = 17 279€ x 14% = 2 419,06

9 540,84€ + 2 419,06€ = 11 959,9

11 959,9€ x 2,5 = 29 899,75€

Exercice 2 :

RNIA (revenu net imposable avant) =22 500€

RRAJ (revenu rajouté) = 12 200€

27086 – 22500 = 4586 x 14% = 642,04€

34700-27086 = 7614 x 30% = 2284,2€

642,04 + 2284,2 = 2926,24€

RNIA = 34 000

Revenu enlevé = 9000

34 000 – 27 086 = 6917 x 30% = 2074.2€

27 086 – 25 000 = 2086 x 14% = 292.04€

2074.2 + 292.04 = 2 366.24

Exercice 3 :

RNIA = 151 251

QF = 3

RRAJ = 114 000€

151 251 / 3 = 50 417

114 000 / 3 = 38 000

50417+38000 = 88417

88417 – 72617 = 15800 x 41 % = 6478

72617-50417 = 22200 x 30% = 6660

6478 660 = 13138 x 3 = 39414 €

Cours :

Quelques caractéristiques fondamentales :

- L’impôt sur le revenu IR est en principe l’impôt sur le revenu des personnes

physiques (IRPP)

- Les personnes physiques soumises à l’IR sont imposées sur l’ensemble de leur

revenu au cours d’une année quelque en soit la source : il s’agit ainsi des revenus

du travail, salarié ou non, de remplacement du travail, du patrimoine immobilier

ou financier, plus autre revenu tel que les pensions

- L’impôt sur le revenu est un impôt déclaratif, il appartient donc au contribuable

de la déclarer. Il se fait sur des foyers fiscaux, la loi prévoit les personnes qui

forment un foyer fiscal (ex : personne seul, couple, ayant ou pas des personnes à

charges). Le foyer fiscal déclare donc l’ensemble des revenus de l’ensemble des

membres du foyer fiscal et devra s’acquitter de l’impôt sur l’ensemble de ces

revenus.

- La déclaration des revenus de l’année n se fait en n+1

- Le foyer fiscal reçoit l’avis d’imposition des revenus n en n+1 à peu près en

septembre, et doit alors s’acquitter de cet impôt.

Des systèmes de paiement provisionnel existe, soit des tiers provisionnels soit

des mensualisations.

- Les revenus imposables sont des revenus nets, c’est-à-dire, les recettes brutes

dont on a soustrait les charges admises en déduction.

Un principe qui connait beaucoup d’exception pour des raisons de politique

économique est simple à retenir pour déterminer les charges déductibles.

Sont en principe déductible les charges qui ont été rendu nécessaire à la

conservation ou acquisition du revenu

Le revenu net imposable est déterminé catégorie par catégorie, par exemple le

traitement des salaires, pension, revenu foncier, immobilier etc.

A la somme des revenus net catégoriels, on soustrait des charges globales, et on

obtient le revenu net imposable.

Après ces caractères fondamentaux et à partir du RNI que nous avons déterminé,

on peut expliquer le principe du calcul de l’impôt :

Nous partons donc du RNI, on détermine le quotient familial QF, il est égale non

pas systématiquement au nombre de personnes qui forment le foyer fiscal mais il

est déterminé en fonction de ces personnes par la loi.

A titre d’illustration : un célibataire représente une part, un couple 2 part, a ces

parts peuvent se rajouter des fractions de part, en cas d’invalidité, enfant à

charge etc.

On divise le RNI par le QF, à ce résultat on applique le barème progressif de

l’impôt sur le revenu.

Ce résultat encore on le multiplie par le QF et on obtient ce que l’on appel

l’impôt brut avant correction.

Il suffit ensuite, à cet impôt brut avant correction d’appliquer des corrections en

plus ou en moins qui diminuerai ou augmenterai l’impôt, mais dans un certain

ordre, c’est-à-dire qu’on ne peut pas faire la simple somme de ces corrections, et

on obtient l’impôt définitif.

B) Imposition et les prélèvements sociaux des produits des contrats d’assurance

vie

L’imposition :

Nous savons que l’imposition est du domaine de l’impôt sur le revenu et

précisément dans la catégorie des revenus de capitaux mobiliers.

Il convient de déterminer l’assiette imposable que l’on appel le produit et ensuite il

conviendra de préciser comment ce produit est imposé.

On pourrait dire que l’on connait la réponse à cette 2ème question puisqu’on a dit

que c’était liée à l’impôt sur le revenu, c’est partiellement vrai mais il faudra

préciser le cas des options pour un prélèvement libératoire.

Le produit : il s’agit de déterminer le produit pour la récupération du capital, c’est-

à-dire lors d’un rachat sur un capital différé, une vie entière, ou rente viagère en

phase 1.

Le produit est égal à la différence entre le capital récupéré et les primes brutes

versées selon les précisions qui vont suivre :

Le montant du capital récupéré ne pose pas de problème, c’est le montant du

rachat ou du capital au terme

Le montant des prime brutes doit s’entendre de toutes celles qui ont été versées

depuis le début du contrat dont on aura retiré toutes celles qui ont été

comptabilisé comme prix de revient fiscal dans les rachats précédents.

Et ce calcul de prix de revient fiscal pour chaque rachat est très facile à faire : c’est

le montant racheté – le produit imposable.

Pour tous rachat, le produit est alors tout simplement égal au montant du capital

récupéré – les prime brutes telles que nous les avons décrites.

Ce résultat multiplié par le rapport au moment de la récupération du capital et la

valeur du contrat au moment de la récupération du capital.

Traduction avec des lettres :

- Capital récupéré = R

- Valeur du contrat au moment de la récupération du capital = VC

- Produit recherché = PRO

- Prime à comptabiliser

PRO = (VC – P) x R / VC

- Prime brutes (totalité des versements au moment de la récupération du capital)

= PB

- Prix de revient fiscaux des rachats précédents = PX FISC

P = PB – PX FISC

PX FISC = R - PRO

Régime d’imposition :

Nous avons vu qu’en principe le produit comme nous l’avons déterminé était

tout simplement imposable à l’impôt sur le revenu, autrement dit sous réserve

de précision, en se référant au grand A, nous savons faire le calcul d’imposition.

Mais le régime d’imposition à une particularité en assurance vie :

Avant toute récupération du capital et uniquement avant, l’assuré peut opter

pour un prélèvement fiscal libératoire qui sera pratiqué à un taux forfaitaire

indépendamment de tout autre revenu.

Le taux en question variera en fonction de l’âge du contrat au moment de la

récupération du capital : -4ans = taux de 35%, = à 4 ans et <8 ans = taux de 15%,

et >8 ans = taux de 7.5%

Si l’assuré a exercé l’option, l’assureur calcul lui-même l’imposition forfaitaire,

verse cet impôt pour le compte de l’assuré au trésor public et en impute

naturellement d’autant le versement du capital qu’il fait à l’assuré.

Si cette option a été exercé, l’assuré est donc libéré de déclarer ce produit à

l’impôt sur le revenu

C) La fiscalité et les prélèvements sociaux sur les services des rentes

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")