assurance vie aspect financier

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: ethanpsg

Type : Classeur 3.6

Page(s) : 7

Taille Size: 683.72 Ko KB

Mis en ligne Uploaded: 12/05/2018 - 10:41:43

Uploadeur Uploader: ethanpsg (Profil)

Téléchargements Downloads: 55

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1492672

Type : Classeur 3.6

Page(s) : 7

Taille Size: 683.72 Ko KB

Mis en ligne Uploaded: 12/05/2018 - 10:41:43

Uploadeur Uploader: ethanpsg (Profil)

Téléchargements Downloads: 55

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1492672

Description

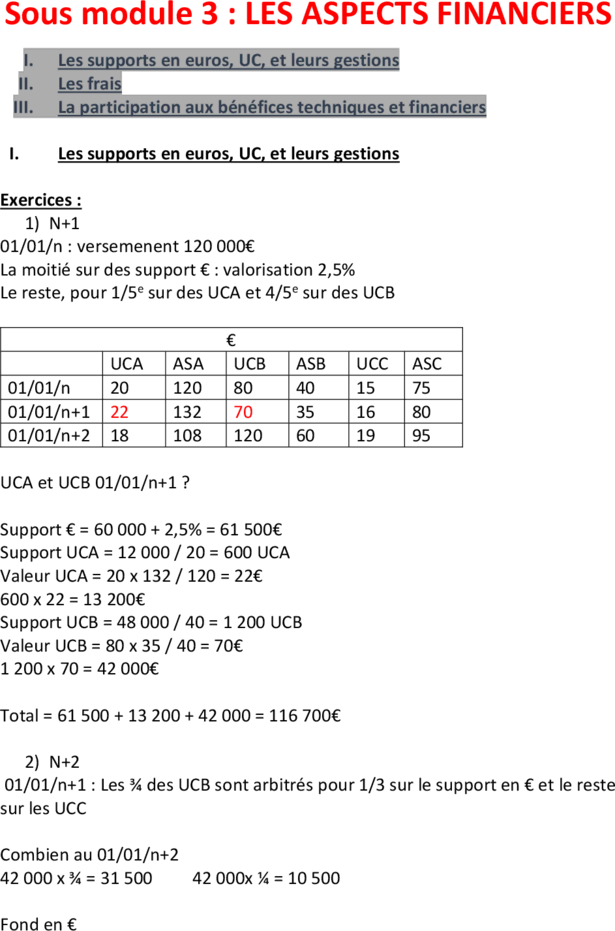

Sous module 3 : LES ASPECTS FINANCIERS

I. Les supports en euros, UC, et leurs gestions

II. Les frais

III. La participation aux bénéfices techniques et financiers

I. Les supports en euros, UC, et leurs gestions

Exercices :

1) N+1

01/01/n : versemenent 120 000€

La moitié sur des support € : valorisation 2,5%

Le reste, pour 1/5e sur des UCA et 4/5e sur des UCB

€

UCA ASA UCB ASB UCC ASC

01/01/n 20 120 80 40 15 75

01/01/n+1 22 132 70 35 16 80

01/01/n+2 18 108 120 60 19 95

UCA et UCB 01/01/n+1 ?

Support € = 60 000 + 2,5% = 61 500€

Support UCA = 12 000 / 20 = 600 UCA

Valeur UCA = 20 x 132 / 120 = 22€

600 x 22 = 13 200€

Support UCB = 48 000 / 40 = 1 200 UCB

Valeur UCB = 80 x 35 / 40 = 70€

1 200 x 70 = 42 000€

Total = 61 500 + 13 200 + 42 000 = 116 700€

2) N+2

01/01/n+1 : Les ¾ des UCB sont arbitrés pour 1/3 sur le support en € et le reste

sur les UCC

Combien au 01/01/n+2

42 000 x ¾ = 31 500 42 000x ¼ = 10 500

Fond en €

31 500 x 1 / 3 = 10 500

61 500 + 10 500 = 72000 €

72 000 + 2,5 % = 73 800€

UCC

31 500 x 2/3 = 21 000

21 000 / 15 = 1 400 UCC

Valeur UCC = 15 x 95 / 75 = 19€

19 x 1 400 = 26 600

UCA

Valeur UCA = 20 x 108/120 = 18

600 x 18 = 10 800

UCB

42 000 x ¼ = 10 500

10 500 / 80 = 131.25

80 x 60/40 = 120

131,25 x 120 = 15 750

Total = 73 800 + 26 600 +10 800 + 15 750 = 126 950

Correction N+2 :

¾ des UCB

¾ de 600 UCB

600 x ¾ = 450 UCB

1/3 x 450 UCB en euro = 150 UCB en €

UCB 01/01/n+1 = 70€

150 x 70€ = 10 500€

61 500 + 10 500 = 72 000

72 000€ + 2,5% = 73 800 €

UCC = 2/3 x 450 = 300 UCB

UCB = 70

300 x 70 = 21 000

UCC 01/01/n+1 = 15 x 80 / 75 = 16

21 000 / 16 = 1312,5 UCC

UCC 01/01/n+2 = 16 x 95 / 80 = 19

1312,5 x 19 = 24 937,5

600 UCA

22 x 108 / 132 = 18

600 x 18 = 10 800

600 – 450 = 150 UCB

UCB 01/01/n+2 = 70 x 60 / 35 = 120

150 x 120 = 18 000

73 800 + 10 800 + 18 000 + 24 937,5 = 127 537,5€

COURS :

I. Les supports en euros, UC, et leurs gestions

Il existe 2 types de supports financiers, les supports dit en euros et en UC.

Lorsqu’un assuré verse sur un support en euros, l’assureur s’engage, sur une

valorisation minimum des versements, mesuré par un taux (taux minimum

garanti).

Ce taux est exprimé annuellement, indépendamment de la durée de

l’engagement de l’assureur qui peut être égal, inférieur ou supérieur à cette

durée.

Avec les primes que l’assureur a collectés, il va naturellement faire des

placements et c’est bel et bien à partir de la performance escomptée de ces

placements que l’assureur peut s’engager sur un certain taux minimum garanti.

Sans rentrer dans les détails, nous pouvons retenir que les placements de

l’assureur correspondent à ce qu’on appelle des produits de taux, c’est-à-dire

globalement des produits sécurisés financièrement.

Aussi peut-on dire, qu’avec un support en euros, l’assuré choisi la sécurité

financière. Elle n’est pas absolue car l’engagement n’est que contractuel de la

part de l’assureur et l’assuré garde quand même le risque d’insolvabilité de

l’assureur.

Pour que cette sécurité soit maximum, il existe des obligations des assureurs en

termes de marge de solvabilité.

Dans l’hypothèse ou des provisions de l’assureur ne suffirai pas à payer des

assurés, une fraction des fonds propres doit être prévu pour effectuer les

paiements manquants.

Par ailleurs, en amont, pour éviter d’avoir à faire jouer ces marges de

solvabilité, la règlementation limite les promesses que les assureurs peuvent

faire en règlementant les taux minimums garanti que les assureurs peuvent

proposer.

Notons que plus la durée de l’engagement de l’assureur sera longue plus le

taux minimum garanti qu’il peut proposer sera faible.

Avec les supports en euros, si l’assuré a donc effectivement une sécurité

financière, la performance qu’il peut attendre est limitée.

S’il veut espérer une performance plus conséquente, il devra se tourner vers

des supports en UC.

Dans cette hypothèse, les versements que l’assuré fait à l’assureur sont placés

par ce dernier sur des actifs financier choisit par l’assuré, dans une liste

proposée par l’assureur.

En contrepartie l’assureur aura inscrit au profit de l’assuré, un certain nombre

d’UC qui sauf arbitrage ou nouveau versement, et sauf, nous le verrons plus

tard les frais de gestion, ne bougera pas.

Etant entendu que la valeur de l’UC variera de manière proportionnelle à la

valeur de l’actif financier correspondant, qu’on appelle l’actif sou jacent de

l’UC.

Illustration : si l’actif sou jacent a été multiplié par 2, la valeur de l’UC a été

multiplié par 2

On comprend donc que cette fois, c’est l’assuré qui supporte intégralement le

risque financier.

Attention, cela ne présume pas de l’importance du risque financier.

En effet tous les actifs financiers n’ont pas le même risque effectif.

Il peut d’ailleurs s’agir d’actif quasiment identique à ceux que l’assureur achète

pour les supports en euros, c’est-à-dire des produits de taux.

On a ensuite toute la panoplie des produits plus ou moins risqué,

naturellement ceux à base d’action, risqué par nature, mais également d’autre

supports (matière première, immobilier, etc.).

On retient donc qu’avec les UC, si c’est bel et bien l’assuré qui supporte le

risque financier, cela n’empêche pas qu’il puisse choisir le risque effectif qu’il

supporte dans une panoplie de risque plus ou moins grande.

A) Les produits mono-support et multi-support :

Un produit mono-support est tout simplement un produit ou l’assureur ne

propose qu’un seul support qui à priori peut tout autant être en euros qu’en

UC, étant entendu que la majorité sont en euros.

Dans un produit multi-supports, l’assureur propose donc plusieurs supports,

avec toujours au moins un support en euros et un nombre extrêmement

variable selon les produits de supports en UC.

On comprend alors assez naturellement que s’il y a peu d’UC proposés par

l’assureur, ces UC seront très profilé, et s’il y a énormément d’UC il y aura

naturellement toute la panoplie proposée sur le marché.

On pourrait se poser la question de savoir pourquoi le nombre de support est

limité, ce sont des questions de gestion.

Pour les produits multi-supports, se pose la question de la répartition des

versements entre les différents supports que l’assuré peut faire, et de la

conservation de cette répartition après les versements.

Retenons qu’à chaque versement que l’assuré fait, il peut choisir sa répartition

sur un ou plusieurs supports, et à tout moment il peut transvaser un support

dans l’autre (arbitrage).

Avec les multi-supports se pose la question de la gestion de la répartition des

supports au cours du temps.

Soit l’assuré effectue cette gestion tout seul, et donc choisi à tout moment la

répartition de ses supports qu’il fait évoluer comme il le souhaite, mais les

produits proposent très souvent des options de gestion automatisés.

On peut retenir une option de gestion assez fréquente, la gestion à horizon, qui

consiste a sécuriser de plus en plus le contrat et donc augmenter au fur et à

mesure les supports en euros.

Terminons avec la garantie planchée pour les supports en UC.

Nous imaginons des supports en UC avec un risque effectif, des actions.

Sans rentrer dans les détails, l’investissement sur des supports en action qui

peut apporter de réelle performance même s’il y a un risque incompressible

final, demande d’être faite sur un termes minimum.

Plus la durée est longue, plus la probabilité que l’action performe au-delà d’un

produit de taux est forte.

Par conséquent, d’un point de vue logique, celui qui a investi dans des actions

en visant un certain terme, sur la base du raisonnement que nous avons fait,

n’a aucune raison de s’inquiéter de la baisse de ses actions avant ce terme.

Sauf néanmoins, pour un contrat d’assurance avec une garantie décès, si le

décès intervient à un moment précédent le terme du contrat ou l’action serait

basse, car en effet dans cette hypothèse, l’assureur qui doit payer sa garantie

doit vendre les actif sou jacent au niveau ou ils sont et donnera au bénéficiaire

le montant correspondant.

Donc ce qui n’est pas grave si le contrat continu, le devient si le contrat

s’arrête.

On peut donc comprendre l’intérêt de garantie planché qui en cas de décès

garantiront un certain montant minimum.

L’assureur devra donc sortir de sa poche le delta entre le montant garanti et la

contrevaleur des actif financiers si celle-ci est inférieur au montant garanti,

avec éventuellement un certain plafond.

Les minimums garantis sont très souvent représentés par le montant des

primes versées.

Naturellement ces garanties planchées ont un cout :

Soit il est systématique pour tous les assurée et son cout est mutualisé.

Soit elle est une option que l’assuré peut choisir et le cout de l’option sera

tarifiée notamment des tables de mortalité et l’âge de l’assuré.

B) Les frais

On peut imaginer des frais de dossier a la souscription, des frais sur versement,

des frais de gestion, des frais d’arbitrage et enfin même s’ils ne sont jamais

pratiqués, des frais de sortie.

En assurance les frais ne sont pas règlementés mais s’équilibre par le jeu de la

concurrence.

- Les frais de dossier sont exprimés en montant forfaitaire et se

rajouterons à la prime à la souscription

- Les frais sur versement sont susceptibles de s’appliquer à tous les

versement (initial périodique etc.) : en général exprimé en % de la prime

brute.

Ce taux peut être uniforme sur l’intégralité de la prime ou ...

I. Les supports en euros, UC, et leurs gestions

II. Les frais

III. La participation aux bénéfices techniques et financiers

I. Les supports en euros, UC, et leurs gestions

Exercices :

1) N+1

01/01/n : versemenent 120 000€

La moitié sur des support € : valorisation 2,5%

Le reste, pour 1/5e sur des UCA et 4/5e sur des UCB

€

UCA ASA UCB ASB UCC ASC

01/01/n 20 120 80 40 15 75

01/01/n+1 22 132 70 35 16 80

01/01/n+2 18 108 120 60 19 95

UCA et UCB 01/01/n+1 ?

Support € = 60 000 + 2,5% = 61 500€

Support UCA = 12 000 / 20 = 600 UCA

Valeur UCA = 20 x 132 / 120 = 22€

600 x 22 = 13 200€

Support UCB = 48 000 / 40 = 1 200 UCB

Valeur UCB = 80 x 35 / 40 = 70€

1 200 x 70 = 42 000€

Total = 61 500 + 13 200 + 42 000 = 116 700€

2) N+2

01/01/n+1 : Les ¾ des UCB sont arbitrés pour 1/3 sur le support en € et le reste

sur les UCC

Combien au 01/01/n+2

42 000 x ¾ = 31 500 42 000x ¼ = 10 500

Fond en €

31 500 x 1 / 3 = 10 500

61 500 + 10 500 = 72000 €

72 000 + 2,5 % = 73 800€

UCC

31 500 x 2/3 = 21 000

21 000 / 15 = 1 400 UCC

Valeur UCC = 15 x 95 / 75 = 19€

19 x 1 400 = 26 600

UCA

Valeur UCA = 20 x 108/120 = 18

600 x 18 = 10 800

UCB

42 000 x ¼ = 10 500

10 500 / 80 = 131.25

80 x 60/40 = 120

131,25 x 120 = 15 750

Total = 73 800 + 26 600 +10 800 + 15 750 = 126 950

Correction N+2 :

¾ des UCB

¾ de 600 UCB

600 x ¾ = 450 UCB

1/3 x 450 UCB en euro = 150 UCB en €

UCB 01/01/n+1 = 70€

150 x 70€ = 10 500€

61 500 + 10 500 = 72 000

72 000€ + 2,5% = 73 800 €

UCC = 2/3 x 450 = 300 UCB

UCB = 70

300 x 70 = 21 000

UCC 01/01/n+1 = 15 x 80 / 75 = 16

21 000 / 16 = 1312,5 UCC

UCC 01/01/n+2 = 16 x 95 / 80 = 19

1312,5 x 19 = 24 937,5

600 UCA

22 x 108 / 132 = 18

600 x 18 = 10 800

600 – 450 = 150 UCB

UCB 01/01/n+2 = 70 x 60 / 35 = 120

150 x 120 = 18 000

73 800 + 10 800 + 18 000 + 24 937,5 = 127 537,5€

COURS :

I. Les supports en euros, UC, et leurs gestions

Il existe 2 types de supports financiers, les supports dit en euros et en UC.

Lorsqu’un assuré verse sur un support en euros, l’assureur s’engage, sur une

valorisation minimum des versements, mesuré par un taux (taux minimum

garanti).

Ce taux est exprimé annuellement, indépendamment de la durée de

l’engagement de l’assureur qui peut être égal, inférieur ou supérieur à cette

durée.

Avec les primes que l’assureur a collectés, il va naturellement faire des

placements et c’est bel et bien à partir de la performance escomptée de ces

placements que l’assureur peut s’engager sur un certain taux minimum garanti.

Sans rentrer dans les détails, nous pouvons retenir que les placements de

l’assureur correspondent à ce qu’on appelle des produits de taux, c’est-à-dire

globalement des produits sécurisés financièrement.

Aussi peut-on dire, qu’avec un support en euros, l’assuré choisi la sécurité

financière. Elle n’est pas absolue car l’engagement n’est que contractuel de la

part de l’assureur et l’assuré garde quand même le risque d’insolvabilité de

l’assureur.

Pour que cette sécurité soit maximum, il existe des obligations des assureurs en

termes de marge de solvabilité.

Dans l’hypothèse ou des provisions de l’assureur ne suffirai pas à payer des

assurés, une fraction des fonds propres doit être prévu pour effectuer les

paiements manquants.

Par ailleurs, en amont, pour éviter d’avoir à faire jouer ces marges de

solvabilité, la règlementation limite les promesses que les assureurs peuvent

faire en règlementant les taux minimums garanti que les assureurs peuvent

proposer.

Notons que plus la durée de l’engagement de l’assureur sera longue plus le

taux minimum garanti qu’il peut proposer sera faible.

Avec les supports en euros, si l’assuré a donc effectivement une sécurité

financière, la performance qu’il peut attendre est limitée.

S’il veut espérer une performance plus conséquente, il devra se tourner vers

des supports en UC.

Dans cette hypothèse, les versements que l’assuré fait à l’assureur sont placés

par ce dernier sur des actifs financier choisit par l’assuré, dans une liste

proposée par l’assureur.

En contrepartie l’assureur aura inscrit au profit de l’assuré, un certain nombre

d’UC qui sauf arbitrage ou nouveau versement, et sauf, nous le verrons plus

tard les frais de gestion, ne bougera pas.

Etant entendu que la valeur de l’UC variera de manière proportionnelle à la

valeur de l’actif financier correspondant, qu’on appelle l’actif sou jacent de

l’UC.

Illustration : si l’actif sou jacent a été multiplié par 2, la valeur de l’UC a été

multiplié par 2

On comprend donc que cette fois, c’est l’assuré qui supporte intégralement le

risque financier.

Attention, cela ne présume pas de l’importance du risque financier.

En effet tous les actifs financiers n’ont pas le même risque effectif.

Il peut d’ailleurs s’agir d’actif quasiment identique à ceux que l’assureur achète

pour les supports en euros, c’est-à-dire des produits de taux.

On a ensuite toute la panoplie des produits plus ou moins risqué,

naturellement ceux à base d’action, risqué par nature, mais également d’autre

supports (matière première, immobilier, etc.).

On retient donc qu’avec les UC, si c’est bel et bien l’assuré qui supporte le

risque financier, cela n’empêche pas qu’il puisse choisir le risque effectif qu’il

supporte dans une panoplie de risque plus ou moins grande.

A) Les produits mono-support et multi-support :

Un produit mono-support est tout simplement un produit ou l’assureur ne

propose qu’un seul support qui à priori peut tout autant être en euros qu’en

UC, étant entendu que la majorité sont en euros.

Dans un produit multi-supports, l’assureur propose donc plusieurs supports,

avec toujours au moins un support en euros et un nombre extrêmement

variable selon les produits de supports en UC.

On comprend alors assez naturellement que s’il y a peu d’UC proposés par

l’assureur, ces UC seront très profilé, et s’il y a énormément d’UC il y aura

naturellement toute la panoplie proposée sur le marché.

On pourrait se poser la question de savoir pourquoi le nombre de support est

limité, ce sont des questions de gestion.

Pour les produits multi-supports, se pose la question de la répartition des

versements entre les différents supports que l’assuré peut faire, et de la

conservation de cette répartition après les versements.

Retenons qu’à chaque versement que l’assuré fait, il peut choisir sa répartition

sur un ou plusieurs supports, et à tout moment il peut transvaser un support

dans l’autre (arbitrage).

Avec les multi-supports se pose la question de la gestion de la répartition des

supports au cours du temps.

Soit l’assuré effectue cette gestion tout seul, et donc choisi à tout moment la

répartition de ses supports qu’il fait évoluer comme il le souhaite, mais les

produits proposent très souvent des options de gestion automatisés.

On peut retenir une option de gestion assez fréquente, la gestion à horizon, qui

consiste a sécuriser de plus en plus le contrat et donc augmenter au fur et à

mesure les supports en euros.

Terminons avec la garantie planchée pour les supports en UC.

Nous imaginons des supports en UC avec un risque effectif, des actions.

Sans rentrer dans les détails, l’investissement sur des supports en action qui

peut apporter de réelle performance même s’il y a un risque incompressible

final, demande d’être faite sur un termes minimum.

Plus la durée est longue, plus la probabilité que l’action performe au-delà d’un

produit de taux est forte.

Par conséquent, d’un point de vue logique, celui qui a investi dans des actions

en visant un certain terme, sur la base du raisonnement que nous avons fait,

n’a aucune raison de s’inquiéter de la baisse de ses actions avant ce terme.

Sauf néanmoins, pour un contrat d’assurance avec une garantie décès, si le

décès intervient à un moment précédent le terme du contrat ou l’action serait

basse, car en effet dans cette hypothèse, l’assureur qui doit payer sa garantie

doit vendre les actif sou jacent au niveau ou ils sont et donnera au bénéficiaire

le montant correspondant.

Donc ce qui n’est pas grave si le contrat continu, le devient si le contrat

s’arrête.

On peut donc comprendre l’intérêt de garantie planché qui en cas de décès

garantiront un certain montant minimum.

L’assureur devra donc sortir de sa poche le delta entre le montant garanti et la

contrevaleur des actif financiers si celle-ci est inférieur au montant garanti,

avec éventuellement un certain plafond.

Les minimums garantis sont très souvent représentés par le montant des

primes versées.

Naturellement ces garanties planchées ont un cout :

Soit il est systématique pour tous les assurée et son cout est mutualisé.

Soit elle est une option que l’assuré peut choisir et le cout de l’option sera

tarifiée notamment des tables de mortalité et l’âge de l’assuré.

B) Les frais

On peut imaginer des frais de dossier a la souscription, des frais sur versement,

des frais de gestion, des frais d’arbitrage et enfin même s’ils ne sont jamais

pratiqués, des frais de sortie.

En assurance les frais ne sont pas règlementés mais s’équilibre par le jeu de la

concurrence.

- Les frais de dossier sont exprimés en montant forfaitaire et se

rajouterons à la prime à la souscription

- Les frais sur versement sont susceptibles de s’appliquer à tous les

versement (initial périodique etc.) : en général exprimé en % de la prime

brute.

Ce taux peut être uniforme sur l’intégralité de la prime ou ...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")