fondamentaux assurances

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: ethanpsg

Type : Classeur 3.6

Page(s) : 3

Taille Size: 258.14 Ko KB

Mis en ligne Uploaded: 12/05/2018 - 09:58:20

Mis à jour Updated: 12/05/2018 - 09:58:29

Uploadeur Uploader: ethanpsg (Profil)

Téléchargements Downloads: 46

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1492600

Type : Classeur 3.6

Page(s) : 3

Taille Size: 258.14 Ko KB

Mis en ligne Uploaded: 12/05/2018 - 09:58:20

Mis à jour Updated: 12/05/2018 - 09:58:29

Uploadeur Uploader: ethanpsg (Profil)

Téléchargements Downloads: 46

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1492600

Description

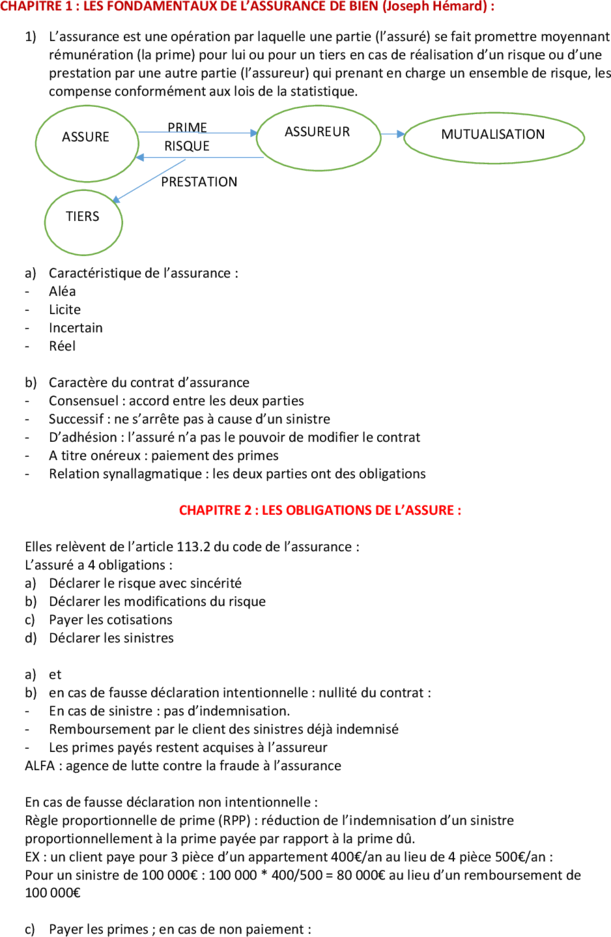

CHAPITRE 1 : LES FONDAMENTAUX DE L’ASSURANCE DE BIEN (Joseph Hémard) :

1) L’assurance est une opération par laquelle une partie (l’assuré) se fait promettre moyennant

rémunération (la prime) pour lui ou pour un tiers en cas de réalisation d’un risque ou d’une

prestation par une autre partie (l’assureur) qui prenant en charge un ensemble de risque, les

compense conformément aux lois de la statistique.

PRIME ASSUREUR MUTUALISATION

ASSURE

RISQUE

PRESTATION

TIERS

a) Caractéristique de l’assurance :

- Aléa

- Licite

- Incertain

- Réel

b) Caractère du contrat d’assurance

- Consensuel : accord entre les deux parties

- Successif : ne s’arrête pas à cause d’un sinistre

- D’adhésion : l’assuré n’a pas le pouvoir de modifier le contrat

- A titre onéreux : paiement des primes

- Relation synallagmatique : les deux parties ont des obligations

CHAPITRE 2 : LES OBLIGATIONS DE L’ASSURE :

Elles relèvent de l’article 113.2 du code de l’assurance :

L’assuré a 4 obligations :

a) Déclarer le risque avec sincérité

b) Déclarer les modifications du risque

c) Payer les cotisations

d) Déclarer les sinistres

a) et

b) en cas de fausse déclaration intentionnelle : nullité du contrat :

- En cas de sinistre : pas d’indemnisation.

- Remboursement par le client des sinistres déjà indemnisé

- Les primes payés restent acquises à l’assureur

ALFA : agence de lutte contre la fraude à l’assurance

En cas de fausse déclaration non intentionnelle :

Règle proportionnelle de prime (RPP) : réduction de l’indemnisation d’un sinistre

proportionnellement à la prime payée par rapport à la prime dû.

EX : un client paye pour 3 pièce d’un appartement 400€/an au lieu de 4 pièce 500€/an :

Pour un sinistre de 100 000€ : 100 000 * 400/500 = 80 000€ au lieu d’un remboursement de

100 000€

c) Payer les primes ; en cas de non paiement :

Echéance 01/01 10 J +30 J +10 J

Lettre avec garanties résilié

Accusé de réception suspendues

Mise en demeure

Payer les primes :

- en cas de paiement avant la suspension des garanties : la garantie continu.

- En cas de paiement entre la suspension et la résiliation : la garantie sera remise en vigueur le

lendemain midi.

- En cas de paiement après résiliation : encaissement de la prime mais résiliation quand même

d) Déclarer les sinistres :

Le délai général est de 5 jours ouvrés sauf exeption :

- Vol (48h + porter plainte)

- Mortalité du bétail (24h)

- Catastrophe naturelle(10 jours à partir de la parution au journal officiel de la déclaration

ministérielle)

L’indemnisation des sinistres en assurance multirisque habitation :

LES FRANCHISE :

La franchise absolue (FA) : somme qui reste dans tous les cas à la charge de l’assuré lorsqu’il a eu un

sinistre.

Exemple : Sinistre = 1000€ FA = 300€ indemnisation = 700€

La franchise relative (FR) : un seuil à partir duquel le sinistre devient indemnisable.

Si le seuil n’est pas atteint, aucune indemnité ne sera versée à l’assuré.

Si le seuil est atteint, le sinistre sera intégralement indemnisé.

Exemple : Sinistre = 1000€ FR = 300€ Indemnisation = 1000€

La franchise proportionnelle (FP) : elle est exprimée en pourcentage du montant du sinistre.

Exemple : Sinistre = 3000€ FP = % Indemnisation = 2700€

La franchise proportionnelle s’applique le plus souvent avec un minimum et un maximum de

franchise.

Exemple : Sinistre = 3000€ FP = 10% Minimum = 200€ Maximum = 500€ Indemnisation = 2700€

Sinistre = 6000€ FP = 10% Minimum = 200€ Maximum = 500€ Indemnisation = 5500€

Sinistre = 1500€ FP = 10% Minimum = 200€ Maximum = 500€ Indemnisation = 1300€

L’indexation sur indice :

MRH : Multi risque habitation (tarification)

- Nombre de pièces (NP)

- Capital mobilier : contenu (CM)

Exemple : NP = 5 CM = 30 000€ CT : le 19/09/2016

Indice FFB : fédération française du bâtiment.

CT : le 19/09/2016 ---> 930.80 FFB

SINISTRE : le 20/10/2026 ----> 1170 FFB

CM 2026 = 30 000 * 1170/930.80

(Nouveau contenu = contenu de départ * indice jour du sinistre / indice jour de souscription)

Les valeurs d’assurance :

En cas de sinistre :

L’expert :

- Déterminer la cause du sinistre : caractère non volontaire, trouver d’où vient le sinistre.

- Vérifier la conformité du risque : vérifier le nombre de pièces

- Chiffrer les dommages

Le chiffrage du dommage :

Les 4 valeur d’assurance :

- Valeur d’usage : valeur du bien neuf au jour du sinistre – vétusté

- Valeur vénale : valeur d’usage qui correspond à des biens professionnels

- Valeur a neuf sur bâtiment

Exemple : valeur de construction = 300 000€

Maison mal entretenu = Vétusté : 20 %

300 000 *(1 - 20%) = 240 000€ (valeur d’usage)

La procédure d’indemnisation :

- 1er règlement : la valeur d’usage de 240 000€

- Règlement différé = rachat de vétusté = 60 000€

Il doit reconstruire sa maison à l’identique, au même endroit et pour la même utilisation, dans un

délai de 2 ans, avec présentation des factures à l’assureur.

C’est le délai de prescription en assurance.

Le cas général de rachat de vétusté : 25% de plafond

Exemple : Valeur = 300 000€ vétusté = 40% Plafond = 25%

- 1er règlement : 300 000 * (1-40%) = 180 000€

- Vétusté : 300 000 * 25% = 75 000

180 000 + 75 000 = 255 000€

La valeur agréée :

Expert d’assuré :

- Chiffrer un bien sans avoir eu de sinistre : pour connaitre la valeur d’un bien

- En cas de sinistre : l’expert d’assuré vérifie et négocie en faveur de l’assuré une

indemnisation maximal avec l’expert d’assureur

Expert d’assureur Expert d’assureur

En cas de d désaccord entre les 2 experts : tierce expertise (troisième expert) choisit par les 2

assureurs.

En cas de désaccord : tribunal

1) L’assurance est une opération par laquelle une partie (l’assuré) se fait promettre moyennant

rémunération (la prime) pour lui ou pour un tiers en cas de réalisation d’un risque ou d’une

prestation par une autre partie (l’assureur) qui prenant en charge un ensemble de risque, les

compense conformément aux lois de la statistique.

PRIME ASSUREUR MUTUALISATION

ASSURE

RISQUE

PRESTATION

TIERS

a) Caractéristique de l’assurance :

- Aléa

- Licite

- Incertain

- Réel

b) Caractère du contrat d’assurance

- Consensuel : accord entre les deux parties

- Successif : ne s’arrête pas à cause d’un sinistre

- D’adhésion : l’assuré n’a pas le pouvoir de modifier le contrat

- A titre onéreux : paiement des primes

- Relation synallagmatique : les deux parties ont des obligations

CHAPITRE 2 : LES OBLIGATIONS DE L’ASSURE :

Elles relèvent de l’article 113.2 du code de l’assurance :

L’assuré a 4 obligations :

a) Déclarer le risque avec sincérité

b) Déclarer les modifications du risque

c) Payer les cotisations

d) Déclarer les sinistres

a) et

b) en cas de fausse déclaration intentionnelle : nullité du contrat :

- En cas de sinistre : pas d’indemnisation.

- Remboursement par le client des sinistres déjà indemnisé

- Les primes payés restent acquises à l’assureur

ALFA : agence de lutte contre la fraude à l’assurance

En cas de fausse déclaration non intentionnelle :

Règle proportionnelle de prime (RPP) : réduction de l’indemnisation d’un sinistre

proportionnellement à la prime payée par rapport à la prime dû.

EX : un client paye pour 3 pièce d’un appartement 400€/an au lieu de 4 pièce 500€/an :

Pour un sinistre de 100 000€ : 100 000 * 400/500 = 80 000€ au lieu d’un remboursement de

100 000€

c) Payer les primes ; en cas de non paiement :

Echéance 01/01 10 J +30 J +10 J

Lettre avec garanties résilié

Accusé de réception suspendues

Mise en demeure

Payer les primes :

- en cas de paiement avant la suspension des garanties : la garantie continu.

- En cas de paiement entre la suspension et la résiliation : la garantie sera remise en vigueur le

lendemain midi.

- En cas de paiement après résiliation : encaissement de la prime mais résiliation quand même

d) Déclarer les sinistres :

Le délai général est de 5 jours ouvrés sauf exeption :

- Vol (48h + porter plainte)

- Mortalité du bétail (24h)

- Catastrophe naturelle(10 jours à partir de la parution au journal officiel de la déclaration

ministérielle)

L’indemnisation des sinistres en assurance multirisque habitation :

LES FRANCHISE :

La franchise absolue (FA) : somme qui reste dans tous les cas à la charge de l’assuré lorsqu’il a eu un

sinistre.

Exemple : Sinistre = 1000€ FA = 300€ indemnisation = 700€

La franchise relative (FR) : un seuil à partir duquel le sinistre devient indemnisable.

Si le seuil n’est pas atteint, aucune indemnité ne sera versée à l’assuré.

Si le seuil est atteint, le sinistre sera intégralement indemnisé.

Exemple : Sinistre = 1000€ FR = 300€ Indemnisation = 1000€

La franchise proportionnelle (FP) : elle est exprimée en pourcentage du montant du sinistre.

Exemple : Sinistre = 3000€ FP = % Indemnisation = 2700€

La franchise proportionnelle s’applique le plus souvent avec un minimum et un maximum de

franchise.

Exemple : Sinistre = 3000€ FP = 10% Minimum = 200€ Maximum = 500€ Indemnisation = 2700€

Sinistre = 6000€ FP = 10% Minimum = 200€ Maximum = 500€ Indemnisation = 5500€

Sinistre = 1500€ FP = 10% Minimum = 200€ Maximum = 500€ Indemnisation = 1300€

L’indexation sur indice :

MRH : Multi risque habitation (tarification)

- Nombre de pièces (NP)

- Capital mobilier : contenu (CM)

Exemple : NP = 5 CM = 30 000€ CT : le 19/09/2016

Indice FFB : fédération française du bâtiment.

CT : le 19/09/2016 ---> 930.80 FFB

SINISTRE : le 20/10/2026 ----> 1170 FFB

CM 2026 = 30 000 * 1170/930.80

(Nouveau contenu = contenu de départ * indice jour du sinistre / indice jour de souscription)

Les valeurs d’assurance :

En cas de sinistre :

L’expert :

- Déterminer la cause du sinistre : caractère non volontaire, trouver d’où vient le sinistre.

- Vérifier la conformité du risque : vérifier le nombre de pièces

- Chiffrer les dommages

Le chiffrage du dommage :

Les 4 valeur d’assurance :

- Valeur d’usage : valeur du bien neuf au jour du sinistre – vétusté

- Valeur vénale : valeur d’usage qui correspond à des biens professionnels

- Valeur a neuf sur bâtiment

Exemple : valeur de construction = 300 000€

Maison mal entretenu = Vétusté : 20 %

300 000 *(1 - 20%) = 240 000€ (valeur d’usage)

La procédure d’indemnisation :

- 1er règlement : la valeur d’usage de 240 000€

- Règlement différé = rachat de vétusté = 60 000€

Il doit reconstruire sa maison à l’identique, au même endroit et pour la même utilisation, dans un

délai de 2 ans, avec présentation des factures à l’assureur.

C’est le délai de prescription en assurance.

Le cas général de rachat de vétusté : 25% de plafond

Exemple : Valeur = 300 000€ vétusté = 40% Plafond = 25%

- 1er règlement : 300 000 * (1-40%) = 180 000€

- Vétusté : 300 000 * 25% = 75 000

180 000 + 75 000 = 255 000€

La valeur agréée :

Expert d’assuré :

- Chiffrer un bien sans avoir eu de sinistre : pour connaitre la valeur d’un bien

- En cas de sinistre : l’expert d’assuré vérifie et négocie en faveur de l’assuré une

indemnisation maximal avec l’expert d’assureur

Expert d’assureur Expert d’assureur

En cas de d désaccord entre les 2 experts : tierce expertise (troisième expert) choisit par les 2

assureurs.

En cas de désaccord : tribunal

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")