évaluation par les méthodes combinées

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: pierre2aXV

Type : Classeur 3.6

Page(s) : 2

Taille Size: 147.86 Ko KB

Mis en ligne Uploaded: 24/10/2017 - 12:33:03

Uploadeur Uploader: pierre2aXV (Profil)

Téléchargements Downloads: 49

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1195590

Type : Classeur 3.6

Page(s) : 2

Taille Size: 147.86 Ko KB

Mis en ligne Uploaded: 24/10/2017 - 12:33:03

Uploadeur Uploader: pierre2aXV (Profil)

Téléchargements Downloads: 49

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1195590

Description

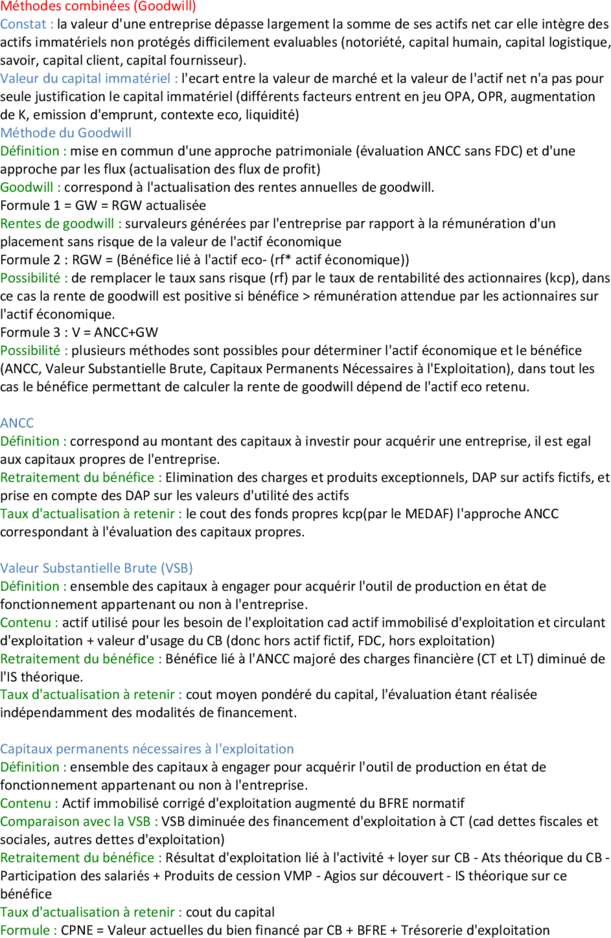

Méthodes combinées (Goodwill)

Constat : la valeur d'une entreprise dépasse largement la somme de ses actifs net car elle intègre des

actifs immatériels non protégés difficilement evaluables (notoriété, capital humain, capital logistique,

savoir, capital client, capital fournisseur).

Valeur du capital immatériel : l'ecart entre la valeur de marché et la valeur de l'actif net n'a pas pour

seule justification le capital immatériel (différents facteurs entrent en jeu OPA, OPR, augmentation

de K, emission d'emprunt, contexte eco, liquidité)

Méthode du Goodwill

Définition : mise en commun d'une approche patrimoniale (évaluation ANCC sans FDC) et d'une

approche par les flux (actualisation des flux de profit)

Goodwill : correspond à l'actualisation des rentes annuelles de goodwill.

Formule 1 = GW = RGW actualisée

Rentes de goodwill : survaleurs générées par l'entreprise par rapport à la rémunération d'un

placement sans risque de la valeur de l'actif économique

Formule 2 : RGW = (Bénéfice lié à l'actif eco- (rf* actif économique))

Possibilité : de remplacer le taux sans risque (rf) par le taux de rentabilité des actionnaires (kcp), dans

ce cas la rente de goodwill est positive si bénéfice > rémunération attendue par les actionnaires sur

l'actif économique.

Formule 3 : V = ANCC+GW

Possibilité : plusieurs méthodes sont possibles pour déterminer l'actif économique et le bénéfice

(ANCC, Valeur Substantielle Brute, Capitaux Permanents Nécessaires à l'Exploitation), dans tout les

cas le bénéfice permettant de calculer la rente de goodwill dépend de l'actif eco retenu.

ANCC

Définition : correspond au montant des capitaux à investir pour acquérir une entreprise, il est egal

aux capitaux propres de l'entreprise.

Retraitement du bénéfice : Elimination des charges et produits exceptionnels, DAP sur actifs fictifs, et

prise en compte des DAP sur les valeurs d'utilité des actifs

Taux d'actualisation à retenir : le cout des fonds propres kcp(par le MEDAF) l'approche ANCC

correspondant à l'évaluation des capitaux propres.

Valeur Substantielle Brute (VSB)

Définition : ensemble des capitaux à engager pour acquérir l'outil de production en état de

fonctionnement appartenant ou non à l'entreprise.

Contenu : actif utilisé pour les besoin de l'exploitation cad actif immobilisé d'exploitation et circulant

d'exploitation + valeur d'usage du CB (donc hors actif fictif, FDC, hors exploitation)

Retraitement du bénéfice : Bénéfice lié à l'ANCC majoré des charges financière (CT et LT) diminué de

l'IS théorique.

Taux d'actualisation à retenir : cout moyen pondéré du capital, l'évaluation étant réalisée

indépendamment des modalités de financement.

Capitaux permanents nécessaires à l'exploitation

Définition : ensemble des capitaux à engager pour acquérir l'outil de production en état de

fonctionnement appartenant ou non à l'entreprise.

Contenu : Actif immobilisé corrigé d'exploitation augmenté du BFRE normatif

Comparaison avec la VSB : VSB diminuée des financement d'exploitation à CT (cad dettes fiscales et

sociales, autres dettes d'exploitation)

Retraitement du bénéfice : Résultat d'exploitation lié à l'activité + loyer sur CB - Ats théorique du CB -

Participation des salariés + Produits de cession VMP - Agios sur découvert - IS théorique sur ce

bénéfice

Taux d'actualisation à retenir : cout du capital

Formule : CPNE = Valeur actuelles du bien financé par CB + BFRE + Trésorerie d'exploitation

Constat : la valeur d'une entreprise dépasse largement la somme de ses actifs net car elle intègre des

actifs immatériels non protégés difficilement evaluables (notoriété, capital humain, capital logistique,

savoir, capital client, capital fournisseur).

Valeur du capital immatériel : l'ecart entre la valeur de marché et la valeur de l'actif net n'a pas pour

seule justification le capital immatériel (différents facteurs entrent en jeu OPA, OPR, augmentation

de K, emission d'emprunt, contexte eco, liquidité)

Méthode du Goodwill

Définition : mise en commun d'une approche patrimoniale (évaluation ANCC sans FDC) et d'une

approche par les flux (actualisation des flux de profit)

Goodwill : correspond à l'actualisation des rentes annuelles de goodwill.

Formule 1 = GW = RGW actualisée

Rentes de goodwill : survaleurs générées par l'entreprise par rapport à la rémunération d'un

placement sans risque de la valeur de l'actif économique

Formule 2 : RGW = (Bénéfice lié à l'actif eco- (rf* actif économique))

Possibilité : de remplacer le taux sans risque (rf) par le taux de rentabilité des actionnaires (kcp), dans

ce cas la rente de goodwill est positive si bénéfice > rémunération attendue par les actionnaires sur

l'actif économique.

Formule 3 : V = ANCC+GW

Possibilité : plusieurs méthodes sont possibles pour déterminer l'actif économique et le bénéfice

(ANCC, Valeur Substantielle Brute, Capitaux Permanents Nécessaires à l'Exploitation), dans tout les

cas le bénéfice permettant de calculer la rente de goodwill dépend de l'actif eco retenu.

ANCC

Définition : correspond au montant des capitaux à investir pour acquérir une entreprise, il est egal

aux capitaux propres de l'entreprise.

Retraitement du bénéfice : Elimination des charges et produits exceptionnels, DAP sur actifs fictifs, et

prise en compte des DAP sur les valeurs d'utilité des actifs

Taux d'actualisation à retenir : le cout des fonds propres kcp(par le MEDAF) l'approche ANCC

correspondant à l'évaluation des capitaux propres.

Valeur Substantielle Brute (VSB)

Définition : ensemble des capitaux à engager pour acquérir l'outil de production en état de

fonctionnement appartenant ou non à l'entreprise.

Contenu : actif utilisé pour les besoin de l'exploitation cad actif immobilisé d'exploitation et circulant

d'exploitation + valeur d'usage du CB (donc hors actif fictif, FDC, hors exploitation)

Retraitement du bénéfice : Bénéfice lié à l'ANCC majoré des charges financière (CT et LT) diminué de

l'IS théorique.

Taux d'actualisation à retenir : cout moyen pondéré du capital, l'évaluation étant réalisée

indépendamment des modalités de financement.

Capitaux permanents nécessaires à l'exploitation

Définition : ensemble des capitaux à engager pour acquérir l'outil de production en état de

fonctionnement appartenant ou non à l'entreprise.

Contenu : Actif immobilisé corrigé d'exploitation augmenté du BFRE normatif

Comparaison avec la VSB : VSB diminuée des financement d'exploitation à CT (cad dettes fiscales et

sociales, autres dettes d'exploitation)

Retraitement du bénéfice : Résultat d'exploitation lié à l'activité + loyer sur CB - Ats théorique du CB -

Participation des salariés + Produits de cession VMP - Agios sur découvert - IS théorique sur ce

bénéfice

Taux d'actualisation à retenir : cout du capital

Formule : CPNE = Valeur actuelles du bien financé par CB + BFRE + Trésorerie d'exploitation

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")