Exercices Succession Donation

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: yespapa06

Type : Classeur 3.6

Page(s) : 1

Taille Size: 159.71 Ko KB

Mis en ligne Uploaded: 14/06/2017 - 20:57:44

Uploadeur Uploader: yespapa06 (Profil)

Téléchargements Downloads: 74

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1041900

Type : Classeur 3.6

Page(s) : 1

Taille Size: 159.71 Ko KB

Mis en ligne Uploaded: 14/06/2017 - 20:57:44

Uploadeur Uploader: yespapa06 (Profil)

Téléchargements Downloads: 74

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1041900

Description

Exercice succession avec donation

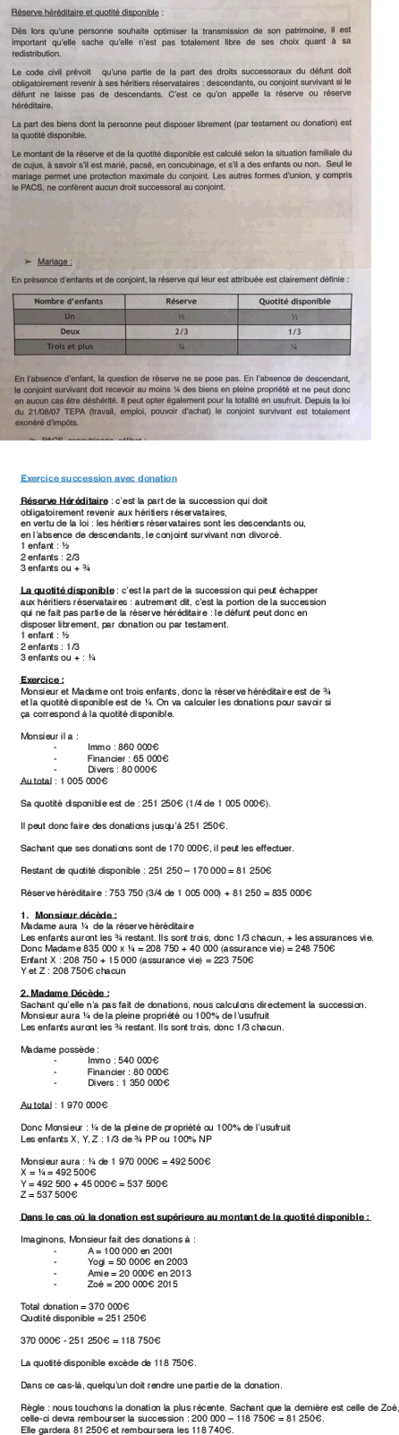

Réserve Héréditaire : c’est la part de la succession qui doit

obligatoirement revenir aux héritiers réservataires,

en vertu de la loi : les héritiers réservataires sont les descendants ou,

en l’absence de descendants, le conjoint survivant non divorcé.

1 enfant : ½

2 enfants : 2/3

3 enfants ou + ¾

La quotité disponible : c’est la part de la succession qui peut échapper

aux héritiers réservataires : autrement dit, c’est la portion de la succession

qui ne fait pas partie de la réserve héréditaire : le défunt peut donc en

disposer librement, par donation ou par testament.

1 enfant : ½

2 enfants : 1/3

3 enfants ou + : ¼

Exercice :

Monsieur et Madame ont trois enfants, donc la réserve héréditaire est de ¾

et la quotité disponible est de ¼. On va calculer les donations pour savoir si

ça correspond à la quotité disponible.

Monsieur il a :

- Immo : 860 000€

- Financier : 65 000€

- Divers : 80 000€

Au total : 1 005 000€

Sa quotité disponible est de : 251 250€ (1/4 de 1 005 000€).

Il peut donc faire des donations jusqu’à 251 250€.

Sachant que ses donations sont de 170 000€, il peut les effectuer.

Restant de quotité disponible : 251 250 – 170 000 = 81 250€

Réserve héréditaire : 753 750 (3/4 de 1 005 000) + 81 250 = 835 000€

1. Monsieur décède :

Madame aura ¼ de la réserve héréditaire

Les enfants auront les ¾ restant. Ils sont trois, donc 1/3 chacun, + les assurances vie.

Donc Madame 835 000 x ¼ = 208 750 + 40 000 (assurance vie) = 248 750€

Enfant X : 208 750 + 15 000 (assurance vie) = 223 750€

Y et Z : 208 750€ chacun

2. Madame Décède :

Sachant qu’elle n’a pas fait de donations, nous calculons directement la succession.

Monsieur aura ¼ de la pleine propriété ou 100% de l’usufruit

Les enfants auront les ¾ restant. Ils sont trois, donc 1/3 chacun.

Madame possède :

- Immo : 540 000€

- Financier : 80 000€

- Divers : 1 350 000€

Au total : 1 970 000€

Donc Monsieur : ¼ de la pleine de propriété ou 100% de l’usufruit

Les enfants X, Y, Z : 1/3 de ¾ PP ou 100% NP

Monsieur aura : ¼ de 1 970 000€ = 492 500€

X = ¼ = 492 500€

Y = 492 500 + 45 000€ = 537 500€

Z = 537 500€

Dans le cas où la donation est supérieure au montant de la quotité disponible :

Imaginons, Monsieur fait des donations à :

- A = 100 000 en 2001

- Yogi = 50 000€ en 2003

- Amie = 20 000€ en 2013

- Zoé = 200 000€ 2015

Total donation = 370 000€

Quotité disponible = 251 250€

370 000€ - 251 250€ = 118 750€

La quotité disponible excède de 118 750€.

Dans ce cas-là, quelqu’un doit rendre une partie de la donation.

Règle : nous touchons la donation la plus récente. Sachant que la dernière est celle de Zoé,

celle-ci devra rembourser la succession : 200 000 – 118 750€ = 81 250€.

Elle gardera 81 250€ et remboursera les 118 740€.

Réserve Héréditaire : c’est la part de la succession qui doit

obligatoirement revenir aux héritiers réservataires,

en vertu de la loi : les héritiers réservataires sont les descendants ou,

en l’absence de descendants, le conjoint survivant non divorcé.

1 enfant : ½

2 enfants : 2/3

3 enfants ou + ¾

La quotité disponible : c’est la part de la succession qui peut échapper

aux héritiers réservataires : autrement dit, c’est la portion de la succession

qui ne fait pas partie de la réserve héréditaire : le défunt peut donc en

disposer librement, par donation ou par testament.

1 enfant : ½

2 enfants : 1/3

3 enfants ou + : ¼

Exercice :

Monsieur et Madame ont trois enfants, donc la réserve héréditaire est de ¾

et la quotité disponible est de ¼. On va calculer les donations pour savoir si

ça correspond à la quotité disponible.

Monsieur il a :

- Immo : 860 000€

- Financier : 65 000€

- Divers : 80 000€

Au total : 1 005 000€

Sa quotité disponible est de : 251 250€ (1/4 de 1 005 000€).

Il peut donc faire des donations jusqu’à 251 250€.

Sachant que ses donations sont de 170 000€, il peut les effectuer.

Restant de quotité disponible : 251 250 – 170 000 = 81 250€

Réserve héréditaire : 753 750 (3/4 de 1 005 000) + 81 250 = 835 000€

1. Monsieur décède :

Madame aura ¼ de la réserve héréditaire

Les enfants auront les ¾ restant. Ils sont trois, donc 1/3 chacun, + les assurances vie.

Donc Madame 835 000 x ¼ = 208 750 + 40 000 (assurance vie) = 248 750€

Enfant X : 208 750 + 15 000 (assurance vie) = 223 750€

Y et Z : 208 750€ chacun

2. Madame Décède :

Sachant qu’elle n’a pas fait de donations, nous calculons directement la succession.

Monsieur aura ¼ de la pleine propriété ou 100% de l’usufruit

Les enfants auront les ¾ restant. Ils sont trois, donc 1/3 chacun.

Madame possède :

- Immo : 540 000€

- Financier : 80 000€

- Divers : 1 350 000€

Au total : 1 970 000€

Donc Monsieur : ¼ de la pleine de propriété ou 100% de l’usufruit

Les enfants X, Y, Z : 1/3 de ¾ PP ou 100% NP

Monsieur aura : ¼ de 1 970 000€ = 492 500€

X = ¼ = 492 500€

Y = 492 500 + 45 000€ = 537 500€

Z = 537 500€

Dans le cas où la donation est supérieure au montant de la quotité disponible :

Imaginons, Monsieur fait des donations à :

- A = 100 000 en 2001

- Yogi = 50 000€ en 2003

- Amie = 20 000€ en 2013

- Zoé = 200 000€ 2015

Total donation = 370 000€

Quotité disponible = 251 250€

370 000€ - 251 250€ = 118 750€

La quotité disponible excède de 118 750€.

Dans ce cas-là, quelqu’un doit rendre une partie de la donation.

Règle : nous touchons la donation la plus récente. Sachant que la dernière est celle de Zoé,

celle-ci devra rembourser la succession : 200 000 – 118 750€ = 81 250€.

Elle gardera 81 250€ et remboursera les 118 740€.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")