convertion filliale

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: levis-du-06@hotmail.fr

Type : Classeur 3.6

Page(s) : 4

Taille Size: 286.71 Ko KB

Mis en ligne Uploaded: 16/10/2021 - 12:29:57

Uploadeur Uploader: levis-du-06@hotmail.fr (Profil)

Téléchargements Downloads: 17

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2798058

Type : Classeur 3.6

Page(s) : 4

Taille Size: 286.71 Ko KB

Mis en ligne Uploaded: 16/10/2021 - 12:29:57

Uploadeur Uploader: levis-du-06@hotmail.fr (Profil)

Téléchargements Downloads: 17

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2798058

Description

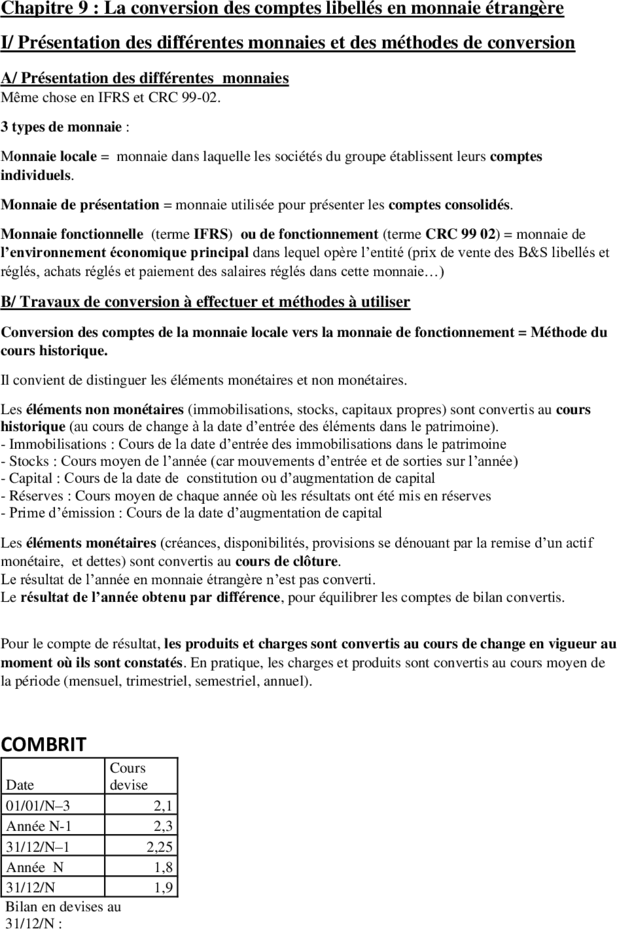

Chapitre 9 : La conversion des comptes libellés en monnaie étrangère

I/ Présentation des différentes monnaies et des méthodes de conversion

A/ Présentation des différentes monnaies

Même chose en IFRS et CRC 99-02.

3 types de monnaie :

Monnaie locale = monnaie dans laquelle les sociétés du groupe établissent leurs comptes

individuels.

Monnaie de présentation = monnaie utilisée pour présenter les comptes consolidés.

Monnaie fonctionnelle (terme IFRS) ou de fonctionnement (terme CRC 99 02) = monnaie de

l’environnement économique principal dans lequel opère l’entité (prix de vente des B&S libellés et

réglés, achats réglés et paiement des salaires réglés dans cette monnaie…)

B/ Travaux de conversion à effectuer et méthodes à utiliser

Conversion des comptes de la monnaie locale vers la monnaie de fonctionnement = Méthode du

cours historique.

Il convient de distinguer les éléments monétaires et non monétaires.

Les éléments non monétaires (immobilisations, stocks, capitaux propres) sont convertis au cours

historique (au cours de change à la date d’entrée des éléments dans le patrimoine).

- Immobilisations : Cours de la date d’entrée des immobilisations dans le patrimoine

- Stocks : Cours moyen de l’année (car mouvements d’entrée et de sorties sur l’année)

- Capital : Cours de la date de constitution ou d’augmentation de capital

- Réserves : Cours moyen de chaque année où les résultats ont été mis en réserves

- Prime d’émission : Cours de la date d’augmentation de capital

Les éléments monétaires (créances, disponibilités, provisions se dénouant par la remise d’un actif

monétaire, et dettes) sont convertis au cours de clôture.

Le résultat de l’année en monnaie étrangère n’est pas converti.

Le résultat de l’année obtenu par différence, pour équilibrer les comptes de bilan convertis.

Pour le compte de résultat, les produits et charges sont convertis au cours de change en vigueur au

moment où ils sont constatés. En pratique, les charges et produits sont convertis au cours moyen de

la période (mensuel, trimestriel, semestriel, annuel).

COMBRIT

Cours

Date devise

01/01/N–3 2,1

Année N-1 2,3

31/12/N–1 2,25

Année N 1,8

31/12/N 1,9

Bilan en devises au

31/12/N :

Actif tx de Passif

Devise change Euro Devise tx de change Euro

Immobilisations 110 2,1 231 Capital 100 2,1 210

Réserves

Stocks 30 1,8 54 N–1 30 2,3 69

Par diff = 532-

Créances 10 1,9 19 Résultat 20 507 = 25

Disponibilités 120 1,9 228 Provisions 30 1,9 57

Dettes 90 1,9 171

TOTAL 270 532 270 532

Compte de résultat au 31/12/N :

Charges tx de Produits

Devise change Euro Devise tx de change Euro

Dotations

aux amort. 50 2,1 105 Produits 300 1,8 540

Autres Écart de

charges 230 1,8 414 conversion Par diff = 544 - 540 4

Résultat 20 25

TOTAL 300 544 300 544

Charges Produits

Achats, charges de personnel, Cours moyen Ventes, autres Cours moyen

autres charges produits encaissables

Dotations aux Cours historique

amortissements

Dotations aux provisions Cours de clôture Reprises provision Cours de clôture

Dotations aux dépréciations Cours retenu pour le poste du Reprises de Cours retenu

bilan dépréciations pour le poste du

bilan

VCEAC Cours historique

Ecart de conversion (pour retrouver le résultat présenté au bilan)

Résultat = Résultat présenté au bilan

Conversion des comptes de la monnaie de fonctionnement vers la monnaie de présentation =

Méthode du cours de clôture

Idem en CRC 99-02 et IFRS.

Cette méthode est appliquée pour les filiales dites autonomes.

La monnaie de fonctionnement est identique à la monnaie locale car l’entité est autonome.

Utilisée pour convertir les comptes établis en monnaie locale (= monnaie de fonctionnement) en

monnaie de présentation des comptes consolidés.

L’impact des variations des devises est inscrit dans la rubrique « écart de conversion des capitaux

propres » sans modification du résultat.

MOLENE

Date /

Période Cours

Date Cours

01/01/N–3 1D = 1,5 €

01/01/N–3 1,5

Année N-1 1D = 1,4 €

31/12/N 1,65

Cours moyen de l’année N-1 = 31/12/N-1 1D = 1,42 €

1,4

Cours moyen de l’année N = Année N 1D = 1,6 €

1,6

31/12/N 1D = 1,65 €

Molène a été créee le 01/01/N-3. Toutes ses immobilisations datent

de sa création.

La provision a été constituée au 31/12/N-1.

Les réserves sont uniquement constituées par l’affectation du résultat

N.

Compte résultat tx de Produits tx de

Charges Devise change EUR Devise change EUR

Dotations 50 1,6 80 Produits 1 290,00 1,6 2064

Variation des

stocks -10 1,6 -16

Autres charges 1 200,00 1,6 1 920,00

Résultat 50 1,6 80

TOTAL 1 290,00 2 064,00 1 290,00 2 064,00

Bilan tx de Passif tx de

Actif Devise change EUR Devise change EUR

Immobilisations 300 1,65 495 Capital 200 1,5 300

Stocks 25 1,65 41,25 Réserves 40 1,4 56

Créances 50 1,65 82,5 Résultat 50 1,6 80

Écart de Par diff : 742,5 - 700

Disponibilités 75 1,65 123,75 conversion 42,5

Provisions 20 1,65 33

Dettes 140 1,65 231

TOTAL 450 742,5 450 742,5

1/ La conversion des comptes de gestion

Charges Produits

Ensemble des charges Cours moyen Ensemble des produits Cours moyen

Résultat = Produits – charges

2/ La conversion des comptes de bilan

Résultat de l’exercice Cours moyen de la période (cf compte de gestion)

Capitaux propres (hors résultat) Cours historique

Actifs et passifs (monétaire ou non) Cours de clôture

B/ Le traitement comptable

1/ Le traitement comptable selon le règlement CRC 99-02

La monnaie d’un pays à forte inflation ne peut pas servir de monnaie de fonctionnement.

Toute entreprise non autonome utilise la monnaie de fonctionnement de la société mère.

Pour une entreprise autonome, le choix est possible entre deux méthodes :

- Méthode 1 : L’entreprise applique la méthode du cours historique pour passer en monnaie de

fonctionnement,

- Méthode 2 : Application de la méthode du cours de clôture aux comptes de l'entreprise

étrangère, corrigés préalablement des effets de l'inflation. La correction préalable est effectuée

au moyen d'indices reflétant les variations générales des prix.

2/ Le traitement comptable en norme IAS/IFRS

Application de la méthode 2 : Les états financiers sont ajustés pour tenir compte du pouvoir d’achat à

la date de clôture av...

I/ Présentation des différentes monnaies et des méthodes de conversion

A/ Présentation des différentes monnaies

Même chose en IFRS et CRC 99-02.

3 types de monnaie :

Monnaie locale = monnaie dans laquelle les sociétés du groupe établissent leurs comptes

individuels.

Monnaie de présentation = monnaie utilisée pour présenter les comptes consolidés.

Monnaie fonctionnelle (terme IFRS) ou de fonctionnement (terme CRC 99 02) = monnaie de

l’environnement économique principal dans lequel opère l’entité (prix de vente des B&S libellés et

réglés, achats réglés et paiement des salaires réglés dans cette monnaie…)

B/ Travaux de conversion à effectuer et méthodes à utiliser

Conversion des comptes de la monnaie locale vers la monnaie de fonctionnement = Méthode du

cours historique.

Il convient de distinguer les éléments monétaires et non monétaires.

Les éléments non monétaires (immobilisations, stocks, capitaux propres) sont convertis au cours

historique (au cours de change à la date d’entrée des éléments dans le patrimoine).

- Immobilisations : Cours de la date d’entrée des immobilisations dans le patrimoine

- Stocks : Cours moyen de l’année (car mouvements d’entrée et de sorties sur l’année)

- Capital : Cours de la date de constitution ou d’augmentation de capital

- Réserves : Cours moyen de chaque année où les résultats ont été mis en réserves

- Prime d’émission : Cours de la date d’augmentation de capital

Les éléments monétaires (créances, disponibilités, provisions se dénouant par la remise d’un actif

monétaire, et dettes) sont convertis au cours de clôture.

Le résultat de l’année en monnaie étrangère n’est pas converti.

Le résultat de l’année obtenu par différence, pour équilibrer les comptes de bilan convertis.

Pour le compte de résultat, les produits et charges sont convertis au cours de change en vigueur au

moment où ils sont constatés. En pratique, les charges et produits sont convertis au cours moyen de

la période (mensuel, trimestriel, semestriel, annuel).

COMBRIT

Cours

Date devise

01/01/N–3 2,1

Année N-1 2,3

31/12/N–1 2,25

Année N 1,8

31/12/N 1,9

Bilan en devises au

31/12/N :

Actif tx de Passif

Devise change Euro Devise tx de change Euro

Immobilisations 110 2,1 231 Capital 100 2,1 210

Réserves

Stocks 30 1,8 54 N–1 30 2,3 69

Par diff = 532-

Créances 10 1,9 19 Résultat 20 507 = 25

Disponibilités 120 1,9 228 Provisions 30 1,9 57

Dettes 90 1,9 171

TOTAL 270 532 270 532

Compte de résultat au 31/12/N :

Charges tx de Produits

Devise change Euro Devise tx de change Euro

Dotations

aux amort. 50 2,1 105 Produits 300 1,8 540

Autres Écart de

charges 230 1,8 414 conversion Par diff = 544 - 540 4

Résultat 20 25

TOTAL 300 544 300 544

Charges Produits

Achats, charges de personnel, Cours moyen Ventes, autres Cours moyen

autres charges produits encaissables

Dotations aux Cours historique

amortissements

Dotations aux provisions Cours de clôture Reprises provision Cours de clôture

Dotations aux dépréciations Cours retenu pour le poste du Reprises de Cours retenu

bilan dépréciations pour le poste du

bilan

VCEAC Cours historique

Ecart de conversion (pour retrouver le résultat présenté au bilan)

Résultat = Résultat présenté au bilan

Conversion des comptes de la monnaie de fonctionnement vers la monnaie de présentation =

Méthode du cours de clôture

Idem en CRC 99-02 et IFRS.

Cette méthode est appliquée pour les filiales dites autonomes.

La monnaie de fonctionnement est identique à la monnaie locale car l’entité est autonome.

Utilisée pour convertir les comptes établis en monnaie locale (= monnaie de fonctionnement) en

monnaie de présentation des comptes consolidés.

L’impact des variations des devises est inscrit dans la rubrique « écart de conversion des capitaux

propres » sans modification du résultat.

MOLENE

Date /

Période Cours

Date Cours

01/01/N–3 1D = 1,5 €

01/01/N–3 1,5

Année N-1 1D = 1,4 €

31/12/N 1,65

Cours moyen de l’année N-1 = 31/12/N-1 1D = 1,42 €

1,4

Cours moyen de l’année N = Année N 1D = 1,6 €

1,6

31/12/N 1D = 1,65 €

Molène a été créee le 01/01/N-3. Toutes ses immobilisations datent

de sa création.

La provision a été constituée au 31/12/N-1.

Les réserves sont uniquement constituées par l’affectation du résultat

N.

Compte résultat tx de Produits tx de

Charges Devise change EUR Devise change EUR

Dotations 50 1,6 80 Produits 1 290,00 1,6 2064

Variation des

stocks -10 1,6 -16

Autres charges 1 200,00 1,6 1 920,00

Résultat 50 1,6 80

TOTAL 1 290,00 2 064,00 1 290,00 2 064,00

Bilan tx de Passif tx de

Actif Devise change EUR Devise change EUR

Immobilisations 300 1,65 495 Capital 200 1,5 300

Stocks 25 1,65 41,25 Réserves 40 1,4 56

Créances 50 1,65 82,5 Résultat 50 1,6 80

Écart de Par diff : 742,5 - 700

Disponibilités 75 1,65 123,75 conversion 42,5

Provisions 20 1,65 33

Dettes 140 1,65 231

TOTAL 450 742,5 450 742,5

1/ La conversion des comptes de gestion

Charges Produits

Ensemble des charges Cours moyen Ensemble des produits Cours moyen

Résultat = Produits – charges

2/ La conversion des comptes de bilan

Résultat de l’exercice Cours moyen de la période (cf compte de gestion)

Capitaux propres (hors résultat) Cours historique

Actifs et passifs (monétaire ou non) Cours de clôture

B/ Le traitement comptable

1/ Le traitement comptable selon le règlement CRC 99-02

La monnaie d’un pays à forte inflation ne peut pas servir de monnaie de fonctionnement.

Toute entreprise non autonome utilise la monnaie de fonctionnement de la société mère.

Pour une entreprise autonome, le choix est possible entre deux méthodes :

- Méthode 1 : L’entreprise applique la méthode du cours historique pour passer en monnaie de

fonctionnement,

- Méthode 2 : Application de la méthode du cours de clôture aux comptes de l'entreprise

étrangère, corrigés préalablement des effets de l'inflation. La correction préalable est effectuée

au moyen d'indices reflétant les variations générales des prix.

2/ Le traitement comptable en norme IAS/IFRS

Application de la méthode 2 : Les états financiers sont ajustés pour tenir compte du pouvoir d’achat à

la date de clôture av...

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")