scissions

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: levis-du-06@hotmail.fr

Type : Classeur 3.6

Page(s) : 2

Taille Size: 124.12 Ko KB

Mis en ligne Uploaded: 16/10/2021 - 12:22:48

Uploadeur Uploader: levis-du-06@hotmail.fr (Profil)

Téléchargements Downloads: 24

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2798056

Type : Classeur 3.6

Page(s) : 2

Taille Size: 124.12 Ko KB

Mis en ligne Uploaded: 16/10/2021 - 12:22:48

Uploadeur Uploader: levis-du-06@hotmail.fr (Profil)

Téléchargements Downloads: 24

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2798056

Description

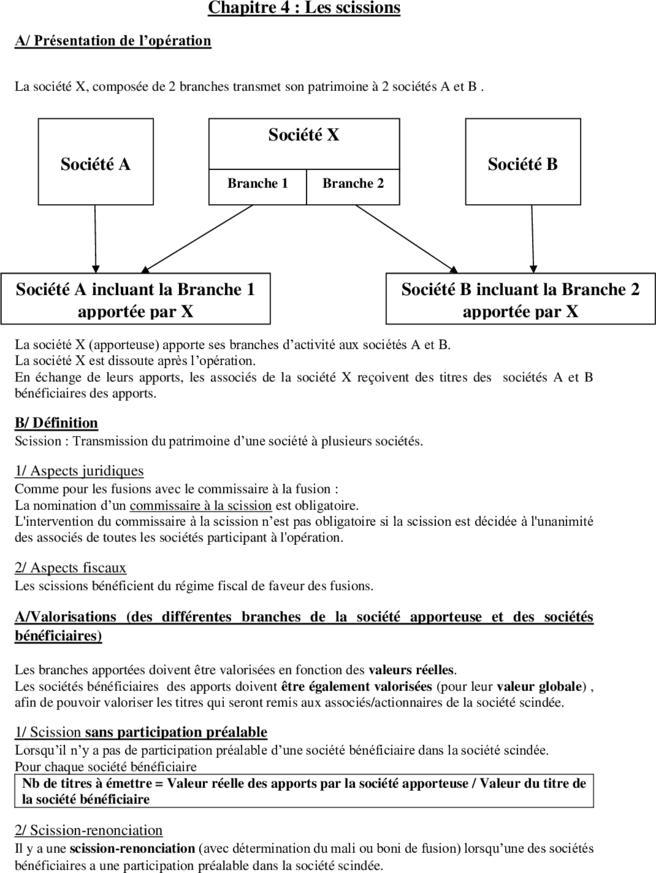

Chapitre 4 : Les scissions

A/ Présentation de l’opération

La société X, composée de 2 branches transmet son patrimoine à 2 sociétés A et B .

Société X

Société A Société B

Branche 1 Branche 2

Société A incluant la Branche 1 Société B incluant la Branche 2

apportée par X apportée par X

La société X (apporteuse) apporte ses branches d’activité aux sociétés A et B.

La société X est dissoute après l’opération.

En échange de leurs apports, les associés de la société X reçoivent des titres des sociétés A et B

bénéficiaires des apports.

B/ Définition

Scission : Transmission du patrimoine d’une société à plusieurs sociétés.

1/ Aspects juridiques

Comme pour les fusions avec le commissaire à la fusion :

La nomination d’un commissaire à la scission est obligatoire.

L'intervention du commissaire à la scission n’est pas obligatoire si la scission est décidée à l'unanimité

des associés de toutes les sociétés participant à l'opération.

2/ Aspects fiscaux

Les scissions bénéficient du régime fiscal de faveur des fusions.

A/Valorisations (des différentes branches de la société apporteuse et des sociétés

bénéficiaires)

Les branches apportées doivent être valorisées en fonction des valeurs réelles.

Les sociétés bénéficiaires des apports doivent être également valorisées (pour leur valeur globale) ,

afin de pouvoir valoriser les titres qui seront remis aux associés/actionnaires de la société scindée.

1/ Scission sans participation préalable

Lorsqu’il n’y a pas de participation préalable d’une société bénéficiaire dans la société scindée.

Pour chaque société bénéficiaire

Nb de titres à émettre = Valeur réelle des apports par la société apporteuse / Valeur du titre de

la société bénéficiaire

2/ Scission-renonciation

Il y a une scission-renonciation (avec détermination du mali ou boni de fusion) lorsqu’une des sociétés

bénéficiaires a une participation préalable dans la société scindée.

III/ Enregistrements comptables

La suite du travail suit la même logique que ce qui est fait pour les fusions-absorptions, avec plusieurs

sociétés absorbantes.

B/ Chez la société scindée (apporteuse)

Les apports se font en contrepartie de créances envers plusieurs sociétés.

En cas d’apport à la valeur réelle, la société scindée dégage un résultat de scission (écart entre

apports à la valeur réelle et solde des comptes à la valeur comptable)

La société scindée est dissoute

Au final, les actionnaires de la société scindée (apporteuse) reçoivent des titres des différentes

sociétés bénéficiaires.

C/ Chez les sociétés bénéficiaires

Pour chaque société bénéficiaire : Il s’agit d’une augmentation de capital par apports en nature.

1/ Enregistrement des apports (à la valeur réelle ou comptable)

2/ En cas d’augmentation de capital : L’écart entre la valeur des apports et l’augmentation de capital à

hauteur de la valeur nominale se retrouve en prime de scission

A/ Présentation de l’opération

La société X, composée de 2 branches transmet son patrimoine à 2 sociétés A et B .

Société X

Société A Société B

Branche 1 Branche 2

Société A incluant la Branche 1 Société B incluant la Branche 2

apportée par X apportée par X

La société X (apporteuse) apporte ses branches d’activité aux sociétés A et B.

La société X est dissoute après l’opération.

En échange de leurs apports, les associés de la société X reçoivent des titres des sociétés A et B

bénéficiaires des apports.

B/ Définition

Scission : Transmission du patrimoine d’une société à plusieurs sociétés.

1/ Aspects juridiques

Comme pour les fusions avec le commissaire à la fusion :

La nomination d’un commissaire à la scission est obligatoire.

L'intervention du commissaire à la scission n’est pas obligatoire si la scission est décidée à l'unanimité

des associés de toutes les sociétés participant à l'opération.

2/ Aspects fiscaux

Les scissions bénéficient du régime fiscal de faveur des fusions.

A/Valorisations (des différentes branches de la société apporteuse et des sociétés

bénéficiaires)

Les branches apportées doivent être valorisées en fonction des valeurs réelles.

Les sociétés bénéficiaires des apports doivent être également valorisées (pour leur valeur globale) ,

afin de pouvoir valoriser les titres qui seront remis aux associés/actionnaires de la société scindée.

1/ Scission sans participation préalable

Lorsqu’il n’y a pas de participation préalable d’une société bénéficiaire dans la société scindée.

Pour chaque société bénéficiaire

Nb de titres à émettre = Valeur réelle des apports par la société apporteuse / Valeur du titre de

la société bénéficiaire

2/ Scission-renonciation

Il y a une scission-renonciation (avec détermination du mali ou boni de fusion) lorsqu’une des sociétés

bénéficiaires a une participation préalable dans la société scindée.

III/ Enregistrements comptables

La suite du travail suit la même logique que ce qui est fait pour les fusions-absorptions, avec plusieurs

sociétés absorbantes.

B/ Chez la société scindée (apporteuse)

Les apports se font en contrepartie de créances envers plusieurs sociétés.

En cas d’apport à la valeur réelle, la société scindée dégage un résultat de scission (écart entre

apports à la valeur réelle et solde des comptes à la valeur comptable)

La société scindée est dissoute

Au final, les actionnaires de la société scindée (apporteuse) reçoivent des titres des différentes

sociétés bénéficiaires.

C/ Chez les sociétés bénéficiaires

Pour chaque société bénéficiaire : Il s’agit d’une augmentation de capital par apports en nature.

1/ Enregistrement des apports (à la valeur réelle ou comptable)

2/ En cas d’augmentation de capital : L’écart entre la valeur des apports et l’augmentation de capital à

hauteur de la valeur nominale se retrouve en prime de scission

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")