Mission et org prof cptable

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: annaelleams

Type : Classeur 3.6

Page(s) : 3

Taille Size: 265.07 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:08:54

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 30

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2649024

Type : Classeur 3.6

Page(s) : 3

Taille Size: 265.07 Ko KB

Mis en ligne Uploaded: 20/10/2020 - 12:08:54

Uploadeur Uploader: annaelleams (Profil)

Téléchargements Downloads: 30

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a2649024

Description

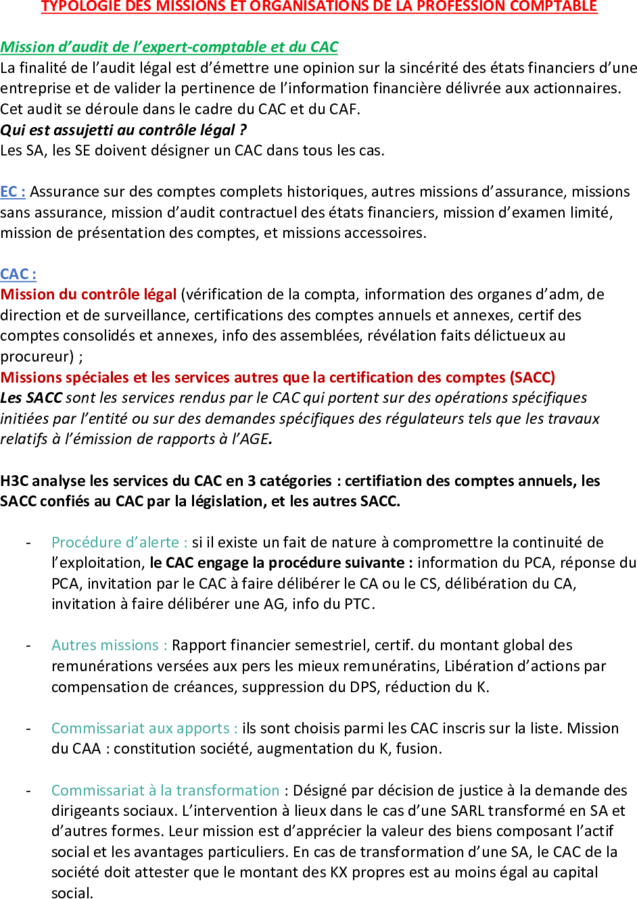

TYPOLOGIE DES MISSIONS ET ORGANISATIONS DE LA PROFESSION COMPTABLE

Mission d’audit de l’expert-comptable et du CAC

La finalité de l’audit légal est d’émettre une opinion sur la sincérité des états financiers d’une

entreprise et de valider la pertinence de l’information financière délivrée aux actionnaires.

Cet audit se déroule dans le cadre du CAC et du CAF.

Qui est assujetti au contrôle légal ?

Les SA, les SE doivent désigner un CAC dans tous les cas.

EC : Assurance sur des comptes complets historiques, autres missions d’assurance, missions

sans assurance, mission d’audit contractuel des états financiers, mission d’examen limité,

mission de présentation des comptes, et missions accessoires.

CAC :

Mission du contrôle légal (vérification de la compta, information des organes d’adm, de

direction et de surveillance, certifications des comptes annuels et annexes, certif des

comptes consolidés et annexes, info des assemblées, révélation faits délictueux au

procureur) ;

Missions spéciales et les services autres que la certification des comptes (SACC)

Les SACC sont les services rendus par le CAC qui portent sur des opérations spécifiques

initiées par l’entité ou sur des demandes spécifiques des régulateurs tels que les travaux

relatifs à l’émission de rapports à l’AGE.

H3C analyse les services du CAC en 3 catégories : certifiation des comptes annuels, les

SACC confiés au CAC par la législation, et les autres SACC.

- Procédure d’alerte : si il existe un fait de nature à compromettre la continuité de

l’exploitation, le CAC engage la procédure suivante : information du PCA, réponse du

PCA, invitation par le CAC à faire délibérer le CA ou le CS, délibération du CA,

invitation à faire délibérer une AG, info du PTC.

- Autres missions : Rapport financier semestriel, certif. du montant global des

remunérations versées aux pers les mieux remunératins, Libération d’actions par

compensation de créances, suppression du DPS, réduction du K.

- Commissariat aux apports : ils sont choisis parmi les CAC inscris sur la liste. Mission

du CAA : constitution société, augmentation du K, fusion.

- Commissariat à la transformation : Désigné par décision de justice à la demande des

dirigeants sociaux. L’intervention à lieux dans le cas d’une SARL transformé en SA et

d’autres formes. Leur mission est d’apprécier la valeur des biens composant l’actif

social et les avantages particuliers. En cas de transformation d’une SA, le CAC de la

société doit attester que le montant des KX propres est au moins égal au capital

social.

- Commissariat à la fusion : Dans le cas d’une fusion il établit sous leur resp un rapport

écrit sur les modalités de la fusion. Ils doivent apprécier la valeur des apports en

nature et les av particuliers. Ils doivent vérifier que les valeurs attribuées aux actions

des stés sont pertinentes et que le rapport d’échange est équitable. Établit un

rapport à cet effet. Un ou plusieurs commissaires à la fusion, désignés par décision de

justice, doivent établir, en cas de fusion, un rapport écrit sur les modalités de

l'opération. Ce principe ne vaut que pour les opérations auxquelles participent

exclusivement des sociétés par actions, exclusivement des sociétés à responsabilité́

limitée ou les opérations auxquelles participent des sociétés par actions et des

sociétés à responsabilité́ limitée. Le CAF peut être écarté par décision unanime des

actionnaires ou des associés.

Les Normes d’exercices prof des CAC (NEP)

Les NEP définissent les principes fondamentaux et les procédures essentielles que le CAC

doit appliquer. Elles font l’objet d’un arrêté ministériel du garde des Sceaux.

Si absence de NEP, le CAC peut se référer à la doctrine du CNCC qui a pour mission de

publier les bonnes pratiques professionnelles, qui élabore des avis techniques, et des notes

d’informations.

Les missions d’audit de l’auditeur interne et les autres audits

L’audit interne est une activité indép et objective qui donne à une org une assurance sur le

degré de la maîtrise de ses opérations, lui apport des conseils pour les améliorer et

contribue à créer de la VA.

Missions de l’auditeur : Missions d’assurance, et mission de conseil.

Cadre d’exercice de la profession d’expert-comptable

Conditions : jouir de ses droits civils, n’avoir subi aucune condamnation criminelle ou

correctionnelle, être titulaire du DEC, présenter les garanties de moralité du conseil de

l’ordre.

Cadre d’exercice de la profession du CAC

Le H3C est une autorité publique indépendante dotée de la PM instituée auprès du garde

des Sceaux, ayant pour mission d’assurer la surveillance de la profession avec le concours de

la CNCC et de veiller au respect de la déontologie et de l’indépendance financière.

Désignation et la cessation des fonctions du CAC

Nomination CAC : désignés par l’AGO dans les PM qui sont dotées de cette instance ou par

l’organe exerçant une fonction analogue compétent en vertu des règles qui s’appliquent aux

autres personnes ou entités.

6 conditions : être français, pas de faits contraires à l’honneur, pas de faits donnant lieux à

une sanction de radiation, avoir accompli le stage, avoir passer les épreuves du certificat

d’aptitude aux fonctions de CAC.

Durée de mission : 6 exercices. Le CAC peut être récusé pour juste motif par décision de

justice par l’entité ou par des actionnaires qui rep au moins 5% du KS.

Loi PACTE : 4M bilan, 8M CA, 50 salariés. Dépassent deux des trois critères doivent nommer

CAC. Si 24M bilan, 48M CA, si ces deux critères sont dépassés, il faut nominer 2 CAC.

Mission d’audit de l’expert-comptable et du CAC

La finalité de l’audit légal est d’émettre une opinion sur la sincérité des états financiers d’une

entreprise et de valider la pertinence de l’information financière délivrée aux actionnaires.

Cet audit se déroule dans le cadre du CAC et du CAF.

Qui est assujetti au contrôle légal ?

Les SA, les SE doivent désigner un CAC dans tous les cas.

EC : Assurance sur des comptes complets historiques, autres missions d’assurance, missions

sans assurance, mission d’audit contractuel des états financiers, mission d’examen limité,

mission de présentation des comptes, et missions accessoires.

CAC :

Mission du contrôle légal (vérification de la compta, information des organes d’adm, de

direction et de surveillance, certifications des comptes annuels et annexes, certif des

comptes consolidés et annexes, info des assemblées, révélation faits délictueux au

procureur) ;

Missions spéciales et les services autres que la certification des comptes (SACC)

Les SACC sont les services rendus par le CAC qui portent sur des opérations spécifiques

initiées par l’entité ou sur des demandes spécifiques des régulateurs tels que les travaux

relatifs à l’émission de rapports à l’AGE.

H3C analyse les services du CAC en 3 catégories : certifiation des comptes annuels, les

SACC confiés au CAC par la législation, et les autres SACC.

- Procédure d’alerte : si il existe un fait de nature à compromettre la continuité de

l’exploitation, le CAC engage la procédure suivante : information du PCA, réponse du

PCA, invitation par le CAC à faire délibérer le CA ou le CS, délibération du CA,

invitation à faire délibérer une AG, info du PTC.

- Autres missions : Rapport financier semestriel, certif. du montant global des

remunérations versées aux pers les mieux remunératins, Libération d’actions par

compensation de créances, suppression du DPS, réduction du K.

- Commissariat aux apports : ils sont choisis parmi les CAC inscris sur la liste. Mission

du CAA : constitution société, augmentation du K, fusion.

- Commissariat à la transformation : Désigné par décision de justice à la demande des

dirigeants sociaux. L’intervention à lieux dans le cas d’une SARL transformé en SA et

d’autres formes. Leur mission est d’apprécier la valeur des biens composant l’actif

social et les avantages particuliers. En cas de transformation d’une SA, le CAC de la

société doit attester que le montant des KX propres est au moins égal au capital

social.

- Commissariat à la fusion : Dans le cas d’une fusion il établit sous leur resp un rapport

écrit sur les modalités de la fusion. Ils doivent apprécier la valeur des apports en

nature et les av particuliers. Ils doivent vérifier que les valeurs attribuées aux actions

des stés sont pertinentes et que le rapport d’échange est équitable. Établit un

rapport à cet effet. Un ou plusieurs commissaires à la fusion, désignés par décision de

justice, doivent établir, en cas de fusion, un rapport écrit sur les modalités de

l'opération. Ce principe ne vaut que pour les opérations auxquelles participent

exclusivement des sociétés par actions, exclusivement des sociétés à responsabilité́

limitée ou les opérations auxquelles participent des sociétés par actions et des

sociétés à responsabilité́ limitée. Le CAF peut être écarté par décision unanime des

actionnaires ou des associés.

Les Normes d’exercices prof des CAC (NEP)

Les NEP définissent les principes fondamentaux et les procédures essentielles que le CAC

doit appliquer. Elles font l’objet d’un arrêté ministériel du garde des Sceaux.

Si absence de NEP, le CAC peut se référer à la doctrine du CNCC qui a pour mission de

publier les bonnes pratiques professionnelles, qui élabore des avis techniques, et des notes

d’informations.

Les missions d’audit de l’auditeur interne et les autres audits

L’audit interne est une activité indép et objective qui donne à une org une assurance sur le

degré de la maîtrise de ses opérations, lui apport des conseils pour les améliorer et

contribue à créer de la VA.

Missions de l’auditeur : Missions d’assurance, et mission de conseil.

Cadre d’exercice de la profession d’expert-comptable

Conditions : jouir de ses droits civils, n’avoir subi aucune condamnation criminelle ou

correctionnelle, être titulaire du DEC, présenter les garanties de moralité du conseil de

l’ordre.

Cadre d’exercice de la profession du CAC

Le H3C est une autorité publique indépendante dotée de la PM instituée auprès du garde

des Sceaux, ayant pour mission d’assurer la surveillance de la profession avec le concours de

la CNCC et de veiller au respect de la déontologie et de l’indépendance financière.

Désignation et la cessation des fonctions du CAC

Nomination CAC : désignés par l’AGO dans les PM qui sont dotées de cette instance ou par

l’organe exerçant une fonction analogue compétent en vertu des règles qui s’appliquent aux

autres personnes ou entités.

6 conditions : être français, pas de faits contraires à l’honneur, pas de faits donnant lieux à

une sanction de radiation, avoir accompli le stage, avoir passer les épreuves du certificat

d’aptitude aux fonctions de CAC.

Durée de mission : 6 exercices. Le CAC peut être récusé pour juste motif par décision de

justice par l’entité ou par des actionnaires qui rep au moins 5% du KS.

Loi PACTE : 4M bilan, 8M CA, 50 salariés. Dépassent deux des trois critères doivent nommer

CAC. Si 24M bilan, 48M CA, si ces deux critères sont dépassés, il faut nominer 2 CAC.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")