tableau d\'is

File hierarchy

| Downloads | ||||||

| Files created online | (33037) | |||||

| TI-Nspire | (22234) | |||||

| mViewer GX Creator Ndless | (957) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Ndless TI-Nspire

Auteur Author: swat94

Type : Image nécessitant un lecteur

Page(s) : 4

Taille Size: 256.94 Ko KB

Mis en ligne Uploaded: 07/04/2015 - 21:04:11

Uploadeur Uploader: swat94 (Profil)

Téléchargements Downloads: 1463

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a185465

Type : Image nécessitant un lecteur

Page(s) : 4

Taille Size: 256.94 Ko KB

Mis en ligne Uploaded: 07/04/2015 - 21:04:11

Uploadeur Uploader: swat94 (Profil)

Téléchargements Downloads: 1463

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a185465

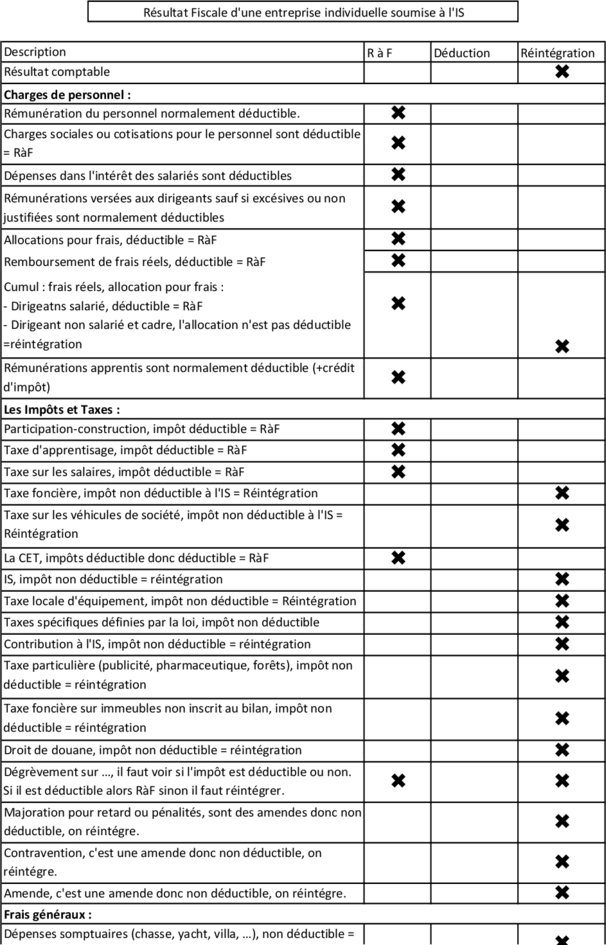

Description

Résultat

Fiscale

d'une

entreprise

individuelle

soumise

à

l'IS

Description R à F Déduction Réintégration

Résultat comptable ✖

Charges de personnel :

Rémunération du personnel normalement déductible. ✖

Charges sociales ou cotisations pour le personnel sont déductible

= RàF

✖

Dépenses dans l'intérêt des salariés sont déductibles ✖

Rémunérations versées aux dirigeants sauf si excésives ou non

justifiées sont normalement déductibles

✖

Allocations pour frais, déductible = RàF ✖

Remboursement de frais réels, déductible = RàF ✖

Cumul : frais réels, allocation pour frais :

-‐ Dirigeatns salarié, déductible = RàF ✖

-‐ Dirigeant non salarié et cadre, l'allocation n'est pas déductible

=réintégration ✖

Rémunérations apprentis sont normalement déductible (+crédit

d'impôt)

✖

Les Impôts et Taxes :

Participation-‐construction, impôt déductible = RàF ✖

Taxe d'apprentisage, impôt déductible = RàF ✖

Taxe sur les salaires, impôt déductible = RàF ✖

Taxe foncière, impôt non déductible à l'IS = Réintégration ✖

Taxe sur les véhicules de société, impôt non déductible à l'IS =

Réintégration ✖

La CET, impôts déductible donc déductible = RàF ✖

IS, impôt non déductible = réintégration ✖

Taxe locale d'équipement, impôt non déductible = Réintégration ✖

Taxes spécifiques définies par la loi, impôt non déductible ✖

Contribution à l'IS, impôt non déductible = réintégration ✖

Taxe particulière (publicité, pharmaceutique, forêts), impôt non

déductible = réintégration ✖

Taxe foncière sur immeubles non inscrit au bilan, impôt non

déductible = réintégration ✖

Droit de douane, impôt non déductible = réintégration ✖

Dégrèvement sur …, il faut voir si l'impôt est déductible ou non.

Si il est déductible alors RàF sinon il faut réintégrer.

✖ ✖

Majoration pour retard ou pénalités, sont des amendes donc non

déductible, on réintégre.

✖

Contravention, c'est une amende donc non déductible, on

réintégre.

✖

Amende, c'est une amende donc non déductible, on réintégre. ✖

Frais généraux :

Dépenses somptuaires (chasse, yacht, villa, …), non déductible =

reintégration

✖

Dépenses somptuaires (chasse, yacht, villa, …), non déductible =

reintégration

✖

Dépenses sans lien avec l'activité de l'entreprise, non déductible

= réintégration

✖

Primes d'assurances vol, incendie, dégâts des eaux… sont des

charges déductible = RàF

✖

Primes d'assurance-‐vie ou décès sont non déductible sauf :

-‐ Les contrats d'assurance décès conclu pour garantir le

remboursement d'emprunt,

-‐ Les contrats d'assurance "homme clé", ✖ ✖

-‐ Les assurances souscrite au profit de membres de personnel,

-‐ les assurances pour engagements de retraite et indemnité de

licenciement

Prime d'assurance pour insolvabilité des clients sont déductibles

dans tous les cas ✖

Charges d'une maison en location, loyer déductible donc charges

déductible

✖

Crédit-‐Bail mobilier (biens autres que les voitures de tourismes),

charges intégralement déductible = RàF

✖

Crédit-‐Bail mobilier (voitures tourismes), d'une durée de < 3

mois, charges intégralement déductible = RàF

✖

Crédit-‐Bail mobilier (voitures tourismes), d'une durée de > 3

mois, la fraction excédant 18 300€ ou 9 900€ (pour les véhicules

acquis à compter du 01/01/1996, mis en circulation à compter du ✖

01/06/2004 et émettant + de 200g de CO2/km) n'est pas

déductible =réintégration

Crédit-‐Bail immobilier avant le 01/01/1996 sont intégralement

déductible = RàF

✖

Crédit-‐Bail immobilier après le 01/01/1996 sont déductible dans

la limite : cout d'acquisition du terrain -‐ prix de levée d'option

✖ ✖

Les commissions, courtages et honoraires sont déductibles = RàF ✖

Les publicités, les frais de parrainage, les relations publiques et

cadeaux, sont déductibles = RàF

✖

Les frais de voyage et de déplacement sont déductibles = RàF ✖

Les frais de reception et de représentation sont déductibles =

RàF

✖

Les charges diverses de gestions sont déductibles = RàF ✖

Les dons et libéralités ne sont pas déductibles sauf si elles sont

consenties dans l'intérets direct de l'entrerpise ou de son

personnel. Il existe une réduction d'impôt de 60% des ✖

versements effectués, mais plafonné à 5 pour 1000 du CAHT.

Les Amortissements :

Les dotations aux amortissements concernant une charges non

déductibles (ex: dépenses somptuaires) ne sont pas déductible =

reintégration ✖

Les dotations aux amortissements de véhicules de tourisme sont

plafonné à 18 300€ ou 9 900€, la fraction supérieur à ces ✖

montants ne sont pas déductibles = réintégration

Les dotations aux amortissements de véhicules de tourisme sont

plafonné à 18 300€ ou 9 900€, la fraction supérieur à ces ✖

montants ne sont pas déductibles = réintégration

Les dotations aux amortissements de biens donnés en location

par une personne physique. Loyer -‐ charges = plafond des

amortissements déductibles. On réintégre la différence entre la ✖

dotations inscrit en charges et le montant calculé.

Les dotations aux amortissements de biens donnés en location

par une société ou groupement hors EEE. Loyer -‐ charges =

plafond des amortissements déductibles. On réintégre la ✖

différence entre la dotations inscrit en charges et le montant

calculé.

Les dotations aux amortissements de biens donnés en location

par une société ou groupement dans l'EEE. 3 * loyers (pendant 3

ans) = plafond des amortissements déductibles. On réintégre la ✖

différence entre la dotations inscrit en charges et le montant

calculé.

Les provisions et dépréciations :

Provisions aux dépréciations de stock, déductible = RàF ✖

Provisions aux dépréciations d'immobilisation, déductible = RàF ✖

Provisions aux dépréciations de créances, déductible si une

évalution individualisée et fondée sur des statistiques est faite = ✖

RàF

Provisions aux dépréciations de titres, suivent le regime des +/-‐

values = cf +/-‐ values

Provision pour perte de change, non déductible = reintégration

✖

Provision pour gros entretien, déductible si non comptabilisés en

composant = RàF

✖

Dotation à la provision pour garantie, déductible si évaluation

précise = RàF

✖

Provision pour Litiges, déductible si le litige porte sur des charges

déductibles = RàF

✖

Provision pour Propre assureur, non déductible = Réintégration ✖

Provision pour Renouvellement d'immobilisations, déductible

pour les concessionnaires ou locataires = RàF

✖

Provision pour Cout de démantèlement, non déductible =

Réintégration sur la durée de l'exploitation

✖

Provision pour impôts, déductible si l'impôt est déductible = RàF

✖

Provision pour rémunération/gratification, déductible si

engagement de l'entreprise = RàF

✖

Provision pour congés payés, déductible sauf si option pour ✖

l'ancien régime = RàF

Provision pour Licenciement, déductible sauf si licenciement éco

(pour la partie couvrant les indemnités) = RàF

✖

Provision pour retraite, non déductible = Réintégration ✖

Les plus et moins-‐values professionnelles :

PV nette à CT sont normalement déductible ✖

MV nette à CT = RàF ✖

PV nette à LT = déduction ✖

MV nette à LT sont à réintégré :si elles sont imposées à 0%, elles

sont ni reportable ni imposable. Si elle sont imposable à 15% ou

19% alors elles s'imputent sur les PVLT à 15% ou 19% réalisées au ✖

cours des 10 exercices suivants

Divers :

ECA, perte lattente, à déduire ✖

ECP, gain latent, à réintégrer ✖

Perte de change, déductible = RàF ✖

Gain de change, déductible = RàF ✖

Produits financiers (ex : revenu de VMP, placements, …),

imposés en RCM = déduction ✖

Participation des salariés : déductible avec un an de décalage ✖

Produits divers :

Bénéfice des succursale étrangères. Activité réalisé hors de la

Frace donc non imposable en France

✖

Bénéfice réalisé à l'étranger. Hors France donc non imposable ✖

Produits financiers :

Dividendes de société Française non filiale : normalement

imposable

✖

Dividendes de société Marocaine non filiale : normalement

imposable (crédit d'impôt)

✖

Dividendes de société filiale : produit non imposable sauf QP de

frais (5%)

✖ ✖

Intérêts des comptes courantes : 3 limites :

-‐ Capital entierement libéré

-‐ Libération des intérêts en cas de sous-‐capitalisation

-‐ Taux ✖ ✖

° actionnaires -‐-‐> TMPV

° Personne moral liée -‐-‐> Mac TMPV et le taux des marchés

financiers

Déficit des années antérieures : imputable en totalité ✖

Jetons de présence :

-‐ Si effectif >5 : Déductible dans la limite de 5% x (moyenne des 5

ou 10 personnes les mieux rémunérées) x nbr d'administrateur) ✖ ✖

-‐ Si effectif <5 : déductible dans la limite de 457 € par membre

desdits conseils

Rq : Les VMP ne sont pas imposable à IS

Description R à F Déduction Réintégration

Résultat comptable ✖

Charges de personnel :

Rémunération du personnel normalement déductible. ✖

Charges sociales ou cotisations pour le personnel sont déductible

= RàF

✖

Dépenses dans l'intérêt des salariés sont déductibles ✖

Rémunérations versées aux dirigeants sauf si excésives ou non

justifiées sont normalement déductibles

✖

Allocations pour frais, déductible = RàF ✖

Remboursement de frais réels, déductible = RàF ✖

Cumul : frais réels, allocation pour frais :

-‐ Dirigeatns salarié, déductible = RàF ✖

-‐ Dirigeant non salarié et cadre, l'allocation n'est pas déductible

=réintégration ✖

Rémunérations apprentis sont normalement déductible (+crédit

d'impôt)

✖

Les Impôts et Taxes :

Participation-‐construction, impôt déductible = RàF ✖

Taxe d'apprentisage, impôt déductible = RàF ✖

Taxe sur les salaires, impôt déductible = RàF ✖

Taxe foncière, impôt non déductible à l'IS = Réintégration ✖

Taxe sur les véhicules de société, impôt non déductible à l'IS =

Réintégration ✖

La CET, impôts déductible donc déductible = RàF ✖

IS, impôt non déductible = réintégration ✖

Taxe locale d'équipement, impôt non déductible = Réintégration ✖

Taxes spécifiques définies par la loi, impôt non déductible ✖

Contribution à l'IS, impôt non déductible = réintégration ✖

Taxe particulière (publicité, pharmaceutique, forêts), impôt non

déductible = réintégration ✖

Taxe foncière sur immeubles non inscrit au bilan, impôt non

déductible = réintégration ✖

Droit de douane, impôt non déductible = réintégration ✖

Dégrèvement sur …, il faut voir si l'impôt est déductible ou non.

Si il est déductible alors RàF sinon il faut réintégrer.

✖ ✖

Majoration pour retard ou pénalités, sont des amendes donc non

déductible, on réintégre.

✖

Contravention, c'est une amende donc non déductible, on

réintégre.

✖

Amende, c'est une amende donc non déductible, on réintégre. ✖

Frais généraux :

Dépenses somptuaires (chasse, yacht, villa, …), non déductible =

reintégration

✖

Dépenses somptuaires (chasse, yacht, villa, …), non déductible =

reintégration

✖

Dépenses sans lien avec l'activité de l'entreprise, non déductible

= réintégration

✖

Primes d'assurances vol, incendie, dégâts des eaux… sont des

charges déductible = RàF

✖

Primes d'assurance-‐vie ou décès sont non déductible sauf :

-‐ Les contrats d'assurance décès conclu pour garantir le

remboursement d'emprunt,

-‐ Les contrats d'assurance "homme clé", ✖ ✖

-‐ Les assurances souscrite au profit de membres de personnel,

-‐ les assurances pour engagements de retraite et indemnité de

licenciement

Prime d'assurance pour insolvabilité des clients sont déductibles

dans tous les cas ✖

Charges d'une maison en location, loyer déductible donc charges

déductible

✖

Crédit-‐Bail mobilier (biens autres que les voitures de tourismes),

charges intégralement déductible = RàF

✖

Crédit-‐Bail mobilier (voitures tourismes), d'une durée de < 3

mois, charges intégralement déductible = RàF

✖

Crédit-‐Bail mobilier (voitures tourismes), d'une durée de > 3

mois, la fraction excédant 18 300€ ou 9 900€ (pour les véhicules

acquis à compter du 01/01/1996, mis en circulation à compter du ✖

01/06/2004 et émettant + de 200g de CO2/km) n'est pas

déductible =réintégration

Crédit-‐Bail immobilier avant le 01/01/1996 sont intégralement

déductible = RàF

✖

Crédit-‐Bail immobilier après le 01/01/1996 sont déductible dans

la limite : cout d'acquisition du terrain -‐ prix de levée d'option

✖ ✖

Les commissions, courtages et honoraires sont déductibles = RàF ✖

Les publicités, les frais de parrainage, les relations publiques et

cadeaux, sont déductibles = RàF

✖

Les frais de voyage et de déplacement sont déductibles = RàF ✖

Les frais de reception et de représentation sont déductibles =

RàF

✖

Les charges diverses de gestions sont déductibles = RàF ✖

Les dons et libéralités ne sont pas déductibles sauf si elles sont

consenties dans l'intérets direct de l'entrerpise ou de son

personnel. Il existe une réduction d'impôt de 60% des ✖

versements effectués, mais plafonné à 5 pour 1000 du CAHT.

Les Amortissements :

Les dotations aux amortissements concernant une charges non

déductibles (ex: dépenses somptuaires) ne sont pas déductible =

reintégration ✖

Les dotations aux amortissements de véhicules de tourisme sont

plafonné à 18 300€ ou 9 900€, la fraction supérieur à ces ✖

montants ne sont pas déductibles = réintégration

Les dotations aux amortissements de véhicules de tourisme sont

plafonné à 18 300€ ou 9 900€, la fraction supérieur à ces ✖

montants ne sont pas déductibles = réintégration

Les dotations aux amortissements de biens donnés en location

par une personne physique. Loyer -‐ charges = plafond des

amortissements déductibles. On réintégre la différence entre la ✖

dotations inscrit en charges et le montant calculé.

Les dotations aux amortissements de biens donnés en location

par une société ou groupement hors EEE. Loyer -‐ charges =

plafond des amortissements déductibles. On réintégre la ✖

différence entre la dotations inscrit en charges et le montant

calculé.

Les dotations aux amortissements de biens donnés en location

par une société ou groupement dans l'EEE. 3 * loyers (pendant 3

ans) = plafond des amortissements déductibles. On réintégre la ✖

différence entre la dotations inscrit en charges et le montant

calculé.

Les provisions et dépréciations :

Provisions aux dépréciations de stock, déductible = RàF ✖

Provisions aux dépréciations d'immobilisation, déductible = RàF ✖

Provisions aux dépréciations de créances, déductible si une

évalution individualisée et fondée sur des statistiques est faite = ✖

RàF

Provisions aux dépréciations de titres, suivent le regime des +/-‐

values = cf +/-‐ values

Provision pour perte de change, non déductible = reintégration

✖

Provision pour gros entretien, déductible si non comptabilisés en

composant = RàF

✖

Dotation à la provision pour garantie, déductible si évaluation

précise = RàF

✖

Provision pour Litiges, déductible si le litige porte sur des charges

déductibles = RàF

✖

Provision pour Propre assureur, non déductible = Réintégration ✖

Provision pour Renouvellement d'immobilisations, déductible

pour les concessionnaires ou locataires = RàF

✖

Provision pour Cout de démantèlement, non déductible =

Réintégration sur la durée de l'exploitation

✖

Provision pour impôts, déductible si l'impôt est déductible = RàF

✖

Provision pour rémunération/gratification, déductible si

engagement de l'entreprise = RàF

✖

Provision pour congés payés, déductible sauf si option pour ✖

l'ancien régime = RàF

Provision pour Licenciement, déductible sauf si licenciement éco

(pour la partie couvrant les indemnités) = RàF

✖

Provision pour retraite, non déductible = Réintégration ✖

Les plus et moins-‐values professionnelles :

PV nette à CT sont normalement déductible ✖

MV nette à CT = RàF ✖

PV nette à LT = déduction ✖

MV nette à LT sont à réintégré :si elles sont imposées à 0%, elles

sont ni reportable ni imposable. Si elle sont imposable à 15% ou

19% alors elles s'imputent sur les PVLT à 15% ou 19% réalisées au ✖

cours des 10 exercices suivants

Divers :

ECA, perte lattente, à déduire ✖

ECP, gain latent, à réintégrer ✖

Perte de change, déductible = RàF ✖

Gain de change, déductible = RàF ✖

Produits financiers (ex : revenu de VMP, placements, …),

imposés en RCM = déduction ✖

Participation des salariés : déductible avec un an de décalage ✖

Produits divers :

Bénéfice des succursale étrangères. Activité réalisé hors de la

Frace donc non imposable en France

✖

Bénéfice réalisé à l'étranger. Hors France donc non imposable ✖

Produits financiers :

Dividendes de société Française non filiale : normalement

imposable

✖

Dividendes de société Marocaine non filiale : normalement

imposable (crédit d'impôt)

✖

Dividendes de société filiale : produit non imposable sauf QP de

frais (5%)

✖ ✖

Intérêts des comptes courantes : 3 limites :

-‐ Capital entierement libéré

-‐ Libération des intérêts en cas de sous-‐capitalisation

-‐ Taux ✖ ✖

° actionnaires -‐-‐> TMPV

° Personne moral liée -‐-‐> Mac TMPV et le taux des marchés

financiers

Déficit des années antérieures : imputable en totalité ✖

Jetons de présence :

-‐ Si effectif >5 : Déductible dans la limite de 5% x (moyenne des 5

ou 10 personnes les mieux rémunérées) x nbr d'administrateur) ✖ ✖

-‐ Si effectif <5 : déductible dans la limite de 457 € par membre

desdits conseils

Rq : Les VMP ne sont pas imposable à IS

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")