couverture risq tx-1-intro+interne

File hierarchy

| Downloads | ||||||

| Files created online | (33658) | |||||

| TI-89/92+/Voyage200 | (847) | |||||

| mViewer GX Creator | (71) | |||||

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator TI-89/92+/Voyage200

Auteur Author: eeraydin

Type : Image nécessitant un lecteur

Page(s) : 1

Taille Size: 19.01 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:56:50

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 53

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736300

Type : Image nécessitant un lecteur

Page(s) : 1

Taille Size: 19.01 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:56:50

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 53

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736300

Description

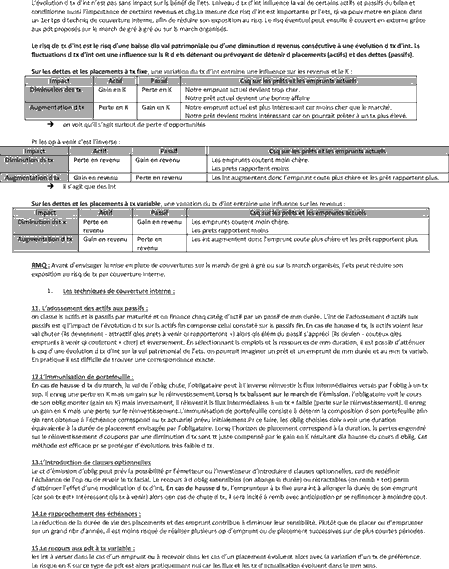

L’évolution d tx d’int n’est pas sans impact sur ls bénéf de l’ets. Lniveau d tx d’int influence la val de certains actifs et passifs du bilan et

conditionne aussi l’importance de certains revenus et chg.La mesure dce risq d’int est importante pr l’ets, qi va pouv metre en place dans

un 1er tps d techniq de couverture interne, afin de réduire son exposition au risq. Le risq éventuel peut ensuite ê couvert en externe grâce

aux pdt proposés sur le march de gré à gré ou sur ls march organisés.

Le risq de tx d’int est le risq d’une baisse dla val patrimoniale ou d’une diminution d revenus consécutive à une évolution d tx d’int. Ls

fluctuations d tx d’int ont une influence sur ls R d ets détenant ou prévoyant de détenir d placements (actifs) et des dettes (passifs).

Sur les dettes et les placements à tx fixe, une variation du tx d’int entraine une influence sur les revenus et le K :

Impact Actif Passif Csq sur les prêts et les emprunts actuels

Diminution des tx Gain en K Perte en K Notre emprunt actuel devient trop cher.

Notre prêt actuel devient une bonne affaire

Augmentation d tx Perte en K Gain en K Notre emprunt actuel est plus intéressant car moins cher que le marché.

Notre prêt devient moins intéressant car on pourrait prêter à un tx plus élevé.

on voit qu’il s’agit surtout de perte d’opportunités

Pr les op à venir c’est l’inverse :

Impact Actif Passif Csq sur les prêts et les emprunts actuels

Diminution ds tx Perte en revenu Gain en revenu Les emprunts coutent moin chère.

Les prets rapportent moins

Augmentation d tx Gain en revenu Perte en revenu Les int augmentent donc l’emprunt coute plus chère et les prêt rapportent plus.

il s’agit que des int

Sur les dettes et les placements à tx variable, une variation du tx d’int entraine une influence sur les revenus :

Impact Actif Passif Csq sur les prêts et les emprunts actuels

Diminution dst x Perte en Gain en revenu Les emprunts coutent moin chère.

revenu Les prets rapportent moins

Augmentation d tx Gain en revenu Perte en Les int augmentent donc l’emprunt coute plus chère et les prêt rapportent plus.

revenu

RMQ : Avant d’envisager la mise en place de couvertures sur ls march de gré à gré ou sur ls march organisés, l’ets peut réduire son

exposition au risq de tx par couverture interne.

1. Les techniques de couverture interne :

11. L’adossement des actifs aux passifs :

on classe ls actifs et ls passifs par maturité et on finance chaq catég d’actif par un passif de mm durée. L’int de l’adossement d actifs aux

passifs est q l’impact de l’évolution d tx sur ls actifs fin compense celui constaté sur ls passifs fin.En cas de hausse d tx, ls actifs voient leur

val chuter (ils deviennent - attractif qles prets à venir qi rapporteront +) alors qls élém du passif s’appréci (ils devien - couteux qles

emprunts à venir qi couteront + cher) et inversement. En sélectionnant ls emplois et ls ressources de mm duration, il est possib d’atténuer

ls csq d’une évolution d tx d’int sur la val patrimonial de l’ets. on pourrait imaginer un prêt et un emprunt de mm durée et au mm tx variab.

En pratique il est difficile de trouver une correspondance exacte.

12.L’immunisation de portefeuille :

En cas de hausse d tx du march, la val de l’oblig chute, l’obligataire peut à l’inverse réinvestir ls flux intermédiaires versés par l’oblig à un tx

sup. Il enreg une perte en K mais un gain sur le réinvestissement.Lorsq ls tx baissent sur le march de l’émission, l’obligataire voit le cours

de son oblig monter (gain en K) mais inversement, il réinvestit ls flux intermédiaires à un tx + faible (perte sur le réinvestissement). Il enreg

un gain en K mais une perte sur le réinvestissement.L’immunisation de portefeuille consiste à déterm la composition d son portefeuille afin

qla rent obtenue à l’échéance correspond au tx actuariel prévu initialement.Pr ce faire, les oblig choisies doiv avoir une duration

équivalente à la durée de placement envisagée par l’obligataire. Lorsq l’horizon de placement correspond à la duration, ls pertes engendré

sur le réinvestissement d coupons par une diminution d tx sont tt juste compensé par le gain en K résultant dla hausse du cours d oblig. Cet

méthode est efficace pr se protéger d’évolutions très faible d tx.

13.L’introduction de clauses optionnelles

Le ct d’émission d’oblig peut prév la possibilité pr l’émetteur ou l’investisseur d’introduire d clauses optionnelles, cad de redéfinir

l’échéance de l’op ou de revoir le tx facial. Le recours à d oblig extensibles (on allonge la durée) ou rétractables (on remb + tot) perm

d’atténuer l’effet d’une modification d tx d’int. En cas de hausse d tx, l’emprunteur à tx fixe aura int à allonger la durée de son emprunt

(car son tx est+ intéressant qls tx à venir) alors qen cas de chute d tx, il sera incité à remb avec anticipation pr se refinancer à moindre cout.

14.Le rapprochement des échéances :

La réduction de la durée de vie des placements et des emprunt contribue à diminuer leur sensibilité. Plutôt que de placer ou d’emprunter

sur un grand nbr d’année, il est moins risqué de réaliser plusieurs op d’emprunt ou de placement successives sur de plus courtes périodes.

15.Le recours aux pdt à tx variable :

les int à verser dans le cas d’un emprunt ou à recevoir dans les cas d’un placement évoluent alors avec la variation d’un tx de préférence.

Le risque en K sur ce type de pdt est alors pratiquement nul car les flux et les tx d’actualisation évoluent dans le mm sens.

conditionne aussi l’importance de certains revenus et chg.La mesure dce risq d’int est importante pr l’ets, qi va pouv metre en place dans

un 1er tps d techniq de couverture interne, afin de réduire son exposition au risq. Le risq éventuel peut ensuite ê couvert en externe grâce

aux pdt proposés sur le march de gré à gré ou sur ls march organisés.

Le risq de tx d’int est le risq d’une baisse dla val patrimoniale ou d’une diminution d revenus consécutive à une évolution d tx d’int. Ls

fluctuations d tx d’int ont une influence sur ls R d ets détenant ou prévoyant de détenir d placements (actifs) et des dettes (passifs).

Sur les dettes et les placements à tx fixe, une variation du tx d’int entraine une influence sur les revenus et le K :

Impact Actif Passif Csq sur les prêts et les emprunts actuels

Diminution des tx Gain en K Perte en K Notre emprunt actuel devient trop cher.

Notre prêt actuel devient une bonne affaire

Augmentation d tx Perte en K Gain en K Notre emprunt actuel est plus intéressant car moins cher que le marché.

Notre prêt devient moins intéressant car on pourrait prêter à un tx plus élevé.

on voit qu’il s’agit surtout de perte d’opportunités

Pr les op à venir c’est l’inverse :

Impact Actif Passif Csq sur les prêts et les emprunts actuels

Diminution ds tx Perte en revenu Gain en revenu Les emprunts coutent moin chère.

Les prets rapportent moins

Augmentation d tx Gain en revenu Perte en revenu Les int augmentent donc l’emprunt coute plus chère et les prêt rapportent plus.

il s’agit que des int

Sur les dettes et les placements à tx variable, une variation du tx d’int entraine une influence sur les revenus :

Impact Actif Passif Csq sur les prêts et les emprunts actuels

Diminution dst x Perte en Gain en revenu Les emprunts coutent moin chère.

revenu Les prets rapportent moins

Augmentation d tx Gain en revenu Perte en Les int augmentent donc l’emprunt coute plus chère et les prêt rapportent plus.

revenu

RMQ : Avant d’envisager la mise en place de couvertures sur ls march de gré à gré ou sur ls march organisés, l’ets peut réduire son

exposition au risq de tx par couverture interne.

1. Les techniques de couverture interne :

11. L’adossement des actifs aux passifs :

on classe ls actifs et ls passifs par maturité et on finance chaq catég d’actif par un passif de mm durée. L’int de l’adossement d actifs aux

passifs est q l’impact de l’évolution d tx sur ls actifs fin compense celui constaté sur ls passifs fin.En cas de hausse d tx, ls actifs voient leur

val chuter (ils deviennent - attractif qles prets à venir qi rapporteront +) alors qls élém du passif s’appréci (ils devien - couteux qles

emprunts à venir qi couteront + cher) et inversement. En sélectionnant ls emplois et ls ressources de mm duration, il est possib d’atténuer

ls csq d’une évolution d tx d’int sur la val patrimonial de l’ets. on pourrait imaginer un prêt et un emprunt de mm durée et au mm tx variab.

En pratique il est difficile de trouver une correspondance exacte.

12.L’immunisation de portefeuille :

En cas de hausse d tx du march, la val de l’oblig chute, l’obligataire peut à l’inverse réinvestir ls flux intermédiaires versés par l’oblig à un tx

sup. Il enreg une perte en K mais un gain sur le réinvestissement.Lorsq ls tx baissent sur le march de l’émission, l’obligataire voit le cours

de son oblig monter (gain en K) mais inversement, il réinvestit ls flux intermédiaires à un tx + faible (perte sur le réinvestissement). Il enreg

un gain en K mais une perte sur le réinvestissement.L’immunisation de portefeuille consiste à déterm la composition d son portefeuille afin

qla rent obtenue à l’échéance correspond au tx actuariel prévu initialement.Pr ce faire, les oblig choisies doiv avoir une duration

équivalente à la durée de placement envisagée par l’obligataire. Lorsq l’horizon de placement correspond à la duration, ls pertes engendré

sur le réinvestissement d coupons par une diminution d tx sont tt juste compensé par le gain en K résultant dla hausse du cours d oblig. Cet

méthode est efficace pr se protéger d’évolutions très faible d tx.

13.L’introduction de clauses optionnelles

Le ct d’émission d’oblig peut prév la possibilité pr l’émetteur ou l’investisseur d’introduire d clauses optionnelles, cad de redéfinir

l’échéance de l’op ou de revoir le tx facial. Le recours à d oblig extensibles (on allonge la durée) ou rétractables (on remb + tot) perm

d’atténuer l’effet d’une modification d tx d’int. En cas de hausse d tx, l’emprunteur à tx fixe aura int à allonger la durée de son emprunt

(car son tx est+ intéressant qls tx à venir) alors qen cas de chute d tx, il sera incité à remb avec anticipation pr se refinancer à moindre cout.

14.Le rapprochement des échéances :

La réduction de la durée de vie des placements et des emprunt contribue à diminuer leur sensibilité. Plutôt que de placer ou d’emprunter

sur un grand nbr d’année, il est moins risqué de réaliser plusieurs op d’emprunt ou de placement successives sur de plus courtes périodes.

15.Le recours aux pdt à tx variable :

les int à verser dans le cas d’un emprunt ou à recevoir dans les cas d’un placement évoluent alors avec la variation d’un tx de préférence.

Le risque en K sur ce type de pdt est alors pratiquement nul car les flux et les tx d’actualisation évoluent dans le mm sens.

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")