Beta CMPC-2-cout du projet

DownloadTélécharger

Actions

Vote :

ScreenshotAperçu

Informations

Catégorie :Category: mViewer GX Creator Lua TI-Nspire

Auteur Author: eeraydin

Type : Classeur 3.6

Page(s) : 3

Taille Size: 259.21 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:50:36

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 70

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736292

Type : Classeur 3.6

Page(s) : 3

Taille Size: 259.21 Ko KB

Mis en ligne Uploaded: 14/10/2018 - 17:50:36

Uploadeur Uploader: eeraydin (Profil)

Téléchargements Downloads: 70

Visibilité Visibility: Archive publique

Shortlink : https://tipla.net/a1736292

Description

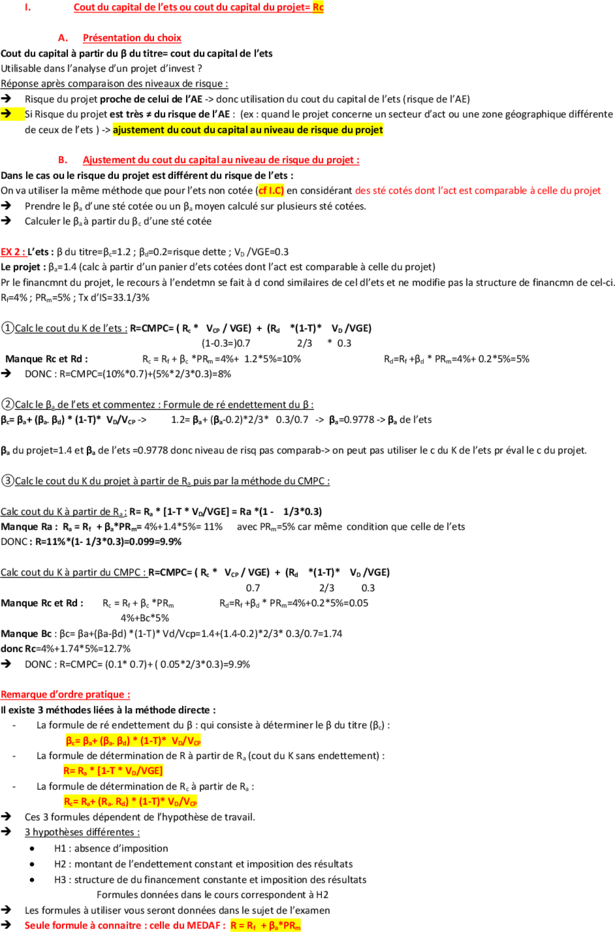

I. Cout du capital de l’ets ou cout du capital du projet= Rc

A. Présentation du choix

Cout du capital à partir du β du titre= cout du capital de l’ets

Utilisable dans l’analyse d’un projet d’invest ?

Réponse après comparaison des niveaux de risque :

Risque du projet proche de celui de l’AE -> donc utilisation du cout du capital de l’ets (risque de l’AE)

Si Risque du projet est très ≠ du risque de l’AE : (ex : quand le projet concerne un secteur d’act ou une zone géographique différente

de ceux de l’ets ) -> ajustement du cout du capital au niveau de risque du projet

B. Ajustement du cout du capital au niveau de risque du projet :

Dans le cas ou le risque du projet est différent du risque de l’ets :

On va utiliser la même méthode que pour l’ets non cotée (cf I.C) en considérant des sté cotés dont l’act est comparable à celle du projet

Prendre le βa d’une sté cotée ou un βa moyen calculé sur plusieurs sté cotées.

Calculer le βa à partir du βc d’une sté cotée

EX 2 : L’ets : β du titre=βc=1.2 ; βd=0.2=risque dette ; VD /VGE=0.3

Le projet : βa=1.4 (calc à partir d’un panier d’ets cotées dont l’act est comparable à celle du projet)

Pr le financmnt du projet, le recours à l’endetmn se fait à d cond similaires de cel dl’ets et ne modifie pas la structure de financmn de cel-ci.

Rf=4% ; PRm=5% ; Tx d’IS=33.1/3%

①Calc le cout du K de l’ets : R=CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

(1-0.3=)0.7 2/3 * 0.3

Manque Rc et Rd : Rc = Rf + βc *PRm =4%+ 1.2*5%=10% Rd=Rf +βd * PRm=4%+ 0.2*5%=5%

DONC : R=CMPC=(10%*0.7)+(5%*2/3*0.3)=8%

②Calc le βa de l’ets et commentez : Formule de ré endettement du β :

βc= βa+ (βa- βd) * (1-T)* VD/VCP -> 1.2= βa+ (βa-0.2)*2/3* 0.3/0.7 -> βa=0.9778 -> βa de l’ets

βa du projet=1.4 et βa de l’ets =0.9778 donc niveau de risq pas comparab-> on peut pas utiliser le c du K de l’ets pr éval le c du projet.

③Calc le cout du K du projet à partir de Ra puis par la méthode du CMPC :

Calc cout du K à partir de Ra : R= Ra * [1-T * VD/VGE] = Ra *(1 - 1/3*0.3)

Manque Ra : Ra = Rf + βa*PRm= 4%+1.4*5%= 11% avec PRm=5% car même condition que celle de l’ets d

DONC : R=11%*(1- 1/3*0.3)=0.099=9.9%

Calc cout du K à partir du CMPC : R=CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

0.7 2/3 0.3

Manque Rc et Rd : Rc = Rf + βc *PRm Rd=Rf +βd * PRm=4%+0.2*5%=0.05

4%+Bc*5%

Manque Bc : βc= βa+(βa-βd) *(1-T)* Vd/Vcp=1.4+(1.4-0.2)*2/3* 0.3/0.7=1.74

donc Rc=4%+1.74*5%=12.7%

DONC : R=CMPC= (0.1* 0.7)+ ( 0.05*2/3*0.3)=9.9%

Remarque d’ordre pratique :

Il existe 3 méthodes liées à la méthode directe :

- La formule de ré endettement du β : qui consiste à déterminer le β du titre (βc) :

βc= βa+ (βa- βd) * (1-T)* VD/VCP

- La formule de détermination de R à partir de Ra (cout du K sans endettement) :

R= Ra * [1-T * VD/VGE]

- La formule de détermination de Rc à partir de Ra :

Rc= Ra+ (Ra- Rd) * (1-T)* VD/VCP

Ces 3 formules dépendent de l’hypothèse de travail.

3 hypothèses différentes :

H1 : absence d’imposition

H2 : montant de l’endettement constant et imposition des résultats

H3 : structure de du financement constante et imposition des résultats

Formules données dans le cours correspondent à H2

Les formules à utiliser vous seront données dans le sujet de l’examen

Seule formule à connaitre : celle du MEDAF : R = Rf + βa*PRm

PS : TRI ≠ tx exigé par les apporteurs de Kx (tx de rent min pr satisfaire les apporteurs de Kx=C du K=tx requis=tx éxigé)

RM Q : Vd/Vcp=15% -> Vd=15% * Vcp

->VGE=Vcp+ Vd= Vcp+0.15Vcp= 1.15 Vcp

->Vcp/VGE= Vcp/1.15Vcp=1/1.15=0.8696

->Vd/VGE=0.15Vcp/1.15Vcp=0.15/1.15=0.1304 ou 1-0.8696

Problème 3 :

β des fonds propres de la sté= βc=1.2 ; Vd=1/3 ; Vcp=2/3 ; la sté veut faire un nouvel invest dont le β économique (βa)=1.3 pour un

montant de 30M€ ; projet financé par endettement à hauteur de 80% (soit 80%*30M€=24M€); la sté peut s’endetter à 6.2%=Rd ;

rentabilité espéré du projet=15% ; Rf=4% ; Prm=5.5% ; IS=33.33% ; la réalisation du projet ne modifiera pas la structure financière de la sté

Quel est le β de l’actif de la sté ? Il faut calc βa (β de l’actif de la sté) de la sté qui est ≠ de celui du projet

formule réendettement du β= βc= βa+( βa- βd)*(1-T)* Vd/cp=1.2

Manque Bd : βd=MEDAF : Rd=Rf+ βd*Prm

6.2%= 4%+ βd*5.5% -> βd=0.4 (pas en % car ya pas d’unité pour les β)

Vd/Vcp = 1/3 VGE / 2/3VGE =1/2

DONC 1.2= βa+( βa-0.4)*(1-T)* 1/2 -> βa=1

Quel est son c du K ?

R=CMPC = Rc * Vcd/VGE + Rd*(1-T)* Vd/VGE

2/3 + 6.2% *2/3*1/3

Manque Rc : Rc=Rf+ βc *Prm = 4%+1.2*5.5%=10.6%

R=10.6%*2/3 + 6.2%*2/3*1/3=8.44%

Quel est le tx de rent minimal pour réaliser ce projet ?

On peut pas utiliser le c du K dla sté pck ls βa dla sté et du projet sont bcp trop ≠ -> donc faut ajuster le c du K pr éval le c du projet

Ra-> MEDAF Ra= Rf+ βa*Prm=4%+1.3*5.5%=11.15%

R= c du K du projet compte tenu de l’endettement à partir de Ra

R= Ra (1- T* Vd/VGE)= 11.15%*(1- 1/3* 1/3)=9.91 %

(pr VGE on prend celui de l’ets car la réalisation du projet ne modifiera pas la structure financière de l’ets , PS : si ça aurait modifier la

structure il aurait fallut recalculer la structure de financement)

Est-ce que le projet est rentable ?

TRI= 15% et Rent du projet=9.91%

TRI > R -> donc le projet est créateur de valeur, il est rentable

Problème 4 : β du titre=βc=1.4 ; sté endetté à hauteur de 60% de sa VGE=Vd=0.6 ; tx endettement=Rd=7% ; Rf=4% ; Prm=6%

Calc β dette= βd : MEDAF : Rd=Rf+ βd*Prm -> 7%=4%+βd*6% -> βd=0.5

Calc cout des fond propres= Rc : Rc=Rf+βc*Prm =4%+1.4*6%=12.4%

Calc cout du K =R=CMPC : R=CMPC=Rc* Vcp/VGE + Rd*(1-T)*Vd/VGE = 12.4%*0.4+ 7%*2/3*0.6=7.76%

Calc β de l’actif= βa :

βc=βa+ (βa-βd)*(1-T)* Vd/Vcp -> 1.4= βa+ (βa-0.5)*2/3* 0.6/0.4 -> βa=0.95

Quelle serait le cout des fonds propres si l’ets n’était pas endettée ? =Ra :

Immo CP

BFR DE

AE CI

tx des fonds propres : si pas de dette alors CI=CP donc tx de rent des CI=tx AE -> donc Ra du CP sans endettement= Ra de l’AE

Donc Ra=Rf+βa*Prm =4%+0.95*6%=9.7%

Quelle seraient le cout des fonds propres et le cout du K si l’ets portait sa dette à 50% de sa VGE, avec un β de la dette de 0.4 (βd=0.4) ?

R=CMPC= Rc* Vcp/VGE + Rd*(1-T)*Vd/VGE

0.5 2/3 *0.5

Rc=Rf+βc*Prm -> Rc=4%+βc*6% -> faut calc βc :

βc= βa+ (βa-βd)*(1-T)* Vd/Vcp = 0.95+(0.95-0.4)*2/3 * 0.5/0.5 = 1.32

Donc Rc=4%+1.32*6%=11.92%

Rd=MEDAF=Rf+ βd*Prm =4%+ βd*6% -> βd=6.4%

DONC R=CMPC=11.92*0.5+ 6.4%*2/3*0.5=8.09%

Problème 5 : La sté souhaite développer une act éditeur, mais se pose le pb du tx d’actualisation à retenir pr apprécié le projet. La sté est

cotée sur alternext. β titre=βc=0.9 ; Rf=4.5% ; Prm=3.5% ; Vd/Vcp=1.2 ; Rd=5.3% ; La new act est très dif dla prod de pate à papier il n’est

pas possible d’utiliser le c du K de la sté pour évaluer le projet envisagé.

Pr estimer le risk de la new act, un échantillon de3 sté opérant dans le secteur de l’édition et qui sont cotées est retenu :

Βc Vd/Vcp Rd

Dano 1.06 0.6 5%

Latic 1.2 1 5.2%

Vebert 0.9 0.3 4.8%

Calc le c du K du projet qui servira de tx d’actualisation :

R=Ra*(1-T*Vd/VGE)

Ra=Rf+βa*Prm -> Ra=4.5%+βa*3.5%

faut calculer βa moyen de chaq sté. Pr cela il faut calc le βa pr chaq sté à partir de la formule de réendettement du βc : βc= βa+ (βa-βd)*(1-

T)* Vd/VGE

Pr Dano : 1.06= βa+ (βa-βd)*2/3* 0.6

βd : MEDAF : Rd=Rf+βd*Prm -> 5%=4.5%+ βd*3.5% -> βd=0.1429

1.06= βa+( βa-0.1429)*2/3*0.6 -> βa=0.798

Pour Latic : 1.2= βa+ (βa-βd)*2/3* 1

βd : MEDAF : Rd=Rf+βd*Prm -> 5.2%=4.5%+ βd*3.5% -> βd=0.2

1.2= βa+( βa-0.2)*2/3*1 -> βa=0.8

Pour Webert : 0.9= βa+ (βa-βd)*2/3* 0.3

βd : MEDAF : Rd=Rf+βd*Prm -> 4.8%=4.5%+ βd*3.5% -> βd=0.0857

0.9= βa+( βa-0.2)*2/3*0.3 -> βa=0.764

CCL moyenne des βa =(0.8+0.764+0.798)/3=0.787

Enfin pour le calc de R :

R=Ra*(1-T*Vd/VGE)

Ra=Rf+βa*Prm -> Ra=4.5%+βa*3.5% -> Ra=4.5%+0.787*3.5%=7.25%

DONC R=7.25%*(1- 1/3* 1.2/2.2)=5.93%

PS : Vd/Vcp=1.2 -> Vd=1.2*Vcp -> VGE=2.2*Vcp

A. Présentation du choix

Cout du capital à partir du β du titre= cout du capital de l’ets

Utilisable dans l’analyse d’un projet d’invest ?

Réponse après comparaison des niveaux de risque :

Risque du projet proche de celui de l’AE -> donc utilisation du cout du capital de l’ets (risque de l’AE)

Si Risque du projet est très ≠ du risque de l’AE : (ex : quand le projet concerne un secteur d’act ou une zone géographique différente

de ceux de l’ets ) -> ajustement du cout du capital au niveau de risque du projet

B. Ajustement du cout du capital au niveau de risque du projet :

Dans le cas ou le risque du projet est différent du risque de l’ets :

On va utiliser la même méthode que pour l’ets non cotée (cf I.C) en considérant des sté cotés dont l’act est comparable à celle du projet

Prendre le βa d’une sté cotée ou un βa moyen calculé sur plusieurs sté cotées.

Calculer le βa à partir du βc d’une sté cotée

EX 2 : L’ets : β du titre=βc=1.2 ; βd=0.2=risque dette ; VD /VGE=0.3

Le projet : βa=1.4 (calc à partir d’un panier d’ets cotées dont l’act est comparable à celle du projet)

Pr le financmnt du projet, le recours à l’endetmn se fait à d cond similaires de cel dl’ets et ne modifie pas la structure de financmn de cel-ci.

Rf=4% ; PRm=5% ; Tx d’IS=33.1/3%

①Calc le cout du K de l’ets : R=CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

(1-0.3=)0.7 2/3 * 0.3

Manque Rc et Rd : Rc = Rf + βc *PRm =4%+ 1.2*5%=10% Rd=Rf +βd * PRm=4%+ 0.2*5%=5%

DONC : R=CMPC=(10%*0.7)+(5%*2/3*0.3)=8%

②Calc le βa de l’ets et commentez : Formule de ré endettement du β :

βc= βa+ (βa- βd) * (1-T)* VD/VCP -> 1.2= βa+ (βa-0.2)*2/3* 0.3/0.7 -> βa=0.9778 -> βa de l’ets

βa du projet=1.4 et βa de l’ets =0.9778 donc niveau de risq pas comparab-> on peut pas utiliser le c du K de l’ets pr éval le c du projet.

③Calc le cout du K du projet à partir de Ra puis par la méthode du CMPC :

Calc cout du K à partir de Ra : R= Ra * [1-T * VD/VGE] = Ra *(1 - 1/3*0.3)

Manque Ra : Ra = Rf + βa*PRm= 4%+1.4*5%= 11% avec PRm=5% car même condition que celle de l’ets d

DONC : R=11%*(1- 1/3*0.3)=0.099=9.9%

Calc cout du K à partir du CMPC : R=CMPC= ( Rc * VCP / VGE) + (Rd *(1-T)* VD /VGE)

0.7 2/3 0.3

Manque Rc et Rd : Rc = Rf + βc *PRm Rd=Rf +βd * PRm=4%+0.2*5%=0.05

4%+Bc*5%

Manque Bc : βc= βa+(βa-βd) *(1-T)* Vd/Vcp=1.4+(1.4-0.2)*2/3* 0.3/0.7=1.74

donc Rc=4%+1.74*5%=12.7%

DONC : R=CMPC= (0.1* 0.7)+ ( 0.05*2/3*0.3)=9.9%

Remarque d’ordre pratique :

Il existe 3 méthodes liées à la méthode directe :

- La formule de ré endettement du β : qui consiste à déterminer le β du titre (βc) :

βc= βa+ (βa- βd) * (1-T)* VD/VCP

- La formule de détermination de R à partir de Ra (cout du K sans endettement) :

R= Ra * [1-T * VD/VGE]

- La formule de détermination de Rc à partir de Ra :

Rc= Ra+ (Ra- Rd) * (1-T)* VD/VCP

Ces 3 formules dépendent de l’hypothèse de travail.

3 hypothèses différentes :

H1 : absence d’imposition

H2 : montant de l’endettement constant et imposition des résultats

H3 : structure de du financement constante et imposition des résultats

Formules données dans le cours correspondent à H2

Les formules à utiliser vous seront données dans le sujet de l’examen

Seule formule à connaitre : celle du MEDAF : R = Rf + βa*PRm

PS : TRI ≠ tx exigé par les apporteurs de Kx (tx de rent min pr satisfaire les apporteurs de Kx=C du K=tx requis=tx éxigé)

RM Q : Vd/Vcp=15% -> Vd=15% * Vcp

->VGE=Vcp+ Vd= Vcp+0.15Vcp= 1.15 Vcp

->Vcp/VGE= Vcp/1.15Vcp=1/1.15=0.8696

->Vd/VGE=0.15Vcp/1.15Vcp=0.15/1.15=0.1304 ou 1-0.8696

Problème 3 :

β des fonds propres de la sté= βc=1.2 ; Vd=1/3 ; Vcp=2/3 ; la sté veut faire un nouvel invest dont le β économique (βa)=1.3 pour un

montant de 30M€ ; projet financé par endettement à hauteur de 80% (soit 80%*30M€=24M€); la sté peut s’endetter à 6.2%=Rd ;

rentabilité espéré du projet=15% ; Rf=4% ; Prm=5.5% ; IS=33.33% ; la réalisation du projet ne modifiera pas la structure financière de la sté

Quel est le β de l’actif de la sté ? Il faut calc βa (β de l’actif de la sté) de la sté qui est ≠ de celui du projet

formule réendettement du β= βc= βa+( βa- βd)*(1-T)* Vd/cp=1.2

Manque Bd : βd=MEDAF : Rd=Rf+ βd*Prm

6.2%= 4%+ βd*5.5% -> βd=0.4 (pas en % car ya pas d’unité pour les β)

Vd/Vcp = 1/3 VGE / 2/3VGE =1/2

DONC 1.2= βa+( βa-0.4)*(1-T)* 1/2 -> βa=1

Quel est son c du K ?

R=CMPC = Rc * Vcd/VGE + Rd*(1-T)* Vd/VGE

2/3 + 6.2% *2/3*1/3

Manque Rc : Rc=Rf+ βc *Prm = 4%+1.2*5.5%=10.6%

R=10.6%*2/3 + 6.2%*2/3*1/3=8.44%

Quel est le tx de rent minimal pour réaliser ce projet ?

On peut pas utiliser le c du K dla sté pck ls βa dla sté et du projet sont bcp trop ≠ -> donc faut ajuster le c du K pr éval le c du projet

Ra-> MEDAF Ra= Rf+ βa*Prm=4%+1.3*5.5%=11.15%

R= c du K du projet compte tenu de l’endettement à partir de Ra

R= Ra (1- T* Vd/VGE)= 11.15%*(1- 1/3* 1/3)=9.91 %

(pr VGE on prend celui de l’ets car la réalisation du projet ne modifiera pas la structure financière de l’ets , PS : si ça aurait modifier la

structure il aurait fallut recalculer la structure de financement)

Est-ce que le projet est rentable ?

TRI= 15% et Rent du projet=9.91%

TRI > R -> donc le projet est créateur de valeur, il est rentable

Problème 4 : β du titre=βc=1.4 ; sté endetté à hauteur de 60% de sa VGE=Vd=0.6 ; tx endettement=Rd=7% ; Rf=4% ; Prm=6%

Calc β dette= βd : MEDAF : Rd=Rf+ βd*Prm -> 7%=4%+βd*6% -> βd=0.5

Calc cout des fond propres= Rc : Rc=Rf+βc*Prm =4%+1.4*6%=12.4%

Calc cout du K =R=CMPC : R=CMPC=Rc* Vcp/VGE + Rd*(1-T)*Vd/VGE = 12.4%*0.4+ 7%*2/3*0.6=7.76%

Calc β de l’actif= βa :

βc=βa+ (βa-βd)*(1-T)* Vd/Vcp -> 1.4= βa+ (βa-0.5)*2/3* 0.6/0.4 -> βa=0.95

Quelle serait le cout des fonds propres si l’ets n’était pas endettée ? =Ra :

Immo CP

BFR DE

AE CI

tx des fonds propres : si pas de dette alors CI=CP donc tx de rent des CI=tx AE -> donc Ra du CP sans endettement= Ra de l’AE

Donc Ra=Rf+βa*Prm =4%+0.95*6%=9.7%

Quelle seraient le cout des fonds propres et le cout du K si l’ets portait sa dette à 50% de sa VGE, avec un β de la dette de 0.4 (βd=0.4) ?

R=CMPC= Rc* Vcp/VGE + Rd*(1-T)*Vd/VGE

0.5 2/3 *0.5

Rc=Rf+βc*Prm -> Rc=4%+βc*6% -> faut calc βc :

βc= βa+ (βa-βd)*(1-T)* Vd/Vcp = 0.95+(0.95-0.4)*2/3 * 0.5/0.5 = 1.32

Donc Rc=4%+1.32*6%=11.92%

Rd=MEDAF=Rf+ βd*Prm =4%+ βd*6% -> βd=6.4%

DONC R=CMPC=11.92*0.5+ 6.4%*2/3*0.5=8.09%

Problème 5 : La sté souhaite développer une act éditeur, mais se pose le pb du tx d’actualisation à retenir pr apprécié le projet. La sté est

cotée sur alternext. β titre=βc=0.9 ; Rf=4.5% ; Prm=3.5% ; Vd/Vcp=1.2 ; Rd=5.3% ; La new act est très dif dla prod de pate à papier il n’est

pas possible d’utiliser le c du K de la sté pour évaluer le projet envisagé.

Pr estimer le risk de la new act, un échantillon de3 sté opérant dans le secteur de l’édition et qui sont cotées est retenu :

Βc Vd/Vcp Rd

Dano 1.06 0.6 5%

Latic 1.2 1 5.2%

Vebert 0.9 0.3 4.8%

Calc le c du K du projet qui servira de tx d’actualisation :

R=Ra*(1-T*Vd/VGE)

Ra=Rf+βa*Prm -> Ra=4.5%+βa*3.5%

faut calculer βa moyen de chaq sté. Pr cela il faut calc le βa pr chaq sté à partir de la formule de réendettement du βc : βc= βa+ (βa-βd)*(1-

T)* Vd/VGE

Pr Dano : 1.06= βa+ (βa-βd)*2/3* 0.6

βd : MEDAF : Rd=Rf+βd*Prm -> 5%=4.5%+ βd*3.5% -> βd=0.1429

1.06= βa+( βa-0.1429)*2/3*0.6 -> βa=0.798

Pour Latic : 1.2= βa+ (βa-βd)*2/3* 1

βd : MEDAF : Rd=Rf+βd*Prm -> 5.2%=4.5%+ βd*3.5% -> βd=0.2

1.2= βa+( βa-0.2)*2/3*1 -> βa=0.8

Pour Webert : 0.9= βa+ (βa-βd)*2/3* 0.3

βd : MEDAF : Rd=Rf+βd*Prm -> 4.8%=4.5%+ βd*3.5% -> βd=0.0857

0.9= βa+( βa-0.2)*2/3*0.3 -> βa=0.764

CCL moyenne des βa =(0.8+0.764+0.798)/3=0.787

Enfin pour le calc de R :

R=Ra*(1-T*Vd/VGE)

Ra=Rf+βa*Prm -> Ra=4.5%+βa*3.5% -> Ra=4.5%+0.787*3.5%=7.25%

DONC R=7.25%*(1- 1/3* 1.2/2.2)=5.93%

PS : Vd/Vcp=1.2 -> Vd=1.2*Vcp -> VGE=2.2*Vcp

, reçois gratuitement 1 exemplaire de test de la TI-82 Advanced Edition Python. À demander d'ici le 31 décembre 2024.")